Servizio del debito

Che cosa è il servizio del debito?

Il servizio di debito si riferisce al denaro totale richiesto da una società o da un individuo per rimborsare tutti gli obblighi di debito. Per servire il debito, gli interessi e il capitale su prestiti e obbligazioni devono essere pagati in tempo. Le imprese possono avere bisogno di rimborsare obbligazioni, prestiti a termine, o prestiti di capitale circolante.

In alcuni casi, i creditori possono richiedere alle aziende di tenere un debt service reserve account (DSRA)Debt Service Reserve Account (DSRA)Il Debt Service Reserve Account (DSRA) è un conto di riserva utilizzato per pagare il debito, quando i fondi disponibili sono al di sotto della quantità necessaria.. Il DSRA può fungere da misura di sicurezza per i creditori per garantire che i pagamenti futuri della società saranno soddisfatti. Gli individui possono avere bisogno di debiti di servizio come mutuo, debito della carta di credito, o prestiti agli studenti. La capacità di servire il debito sia per le aziende e gli individui avrà un impatto loro opzioni per ricevere debito aggiuntivo in futuro.

Sommario

- Il servizio di debito si riferisce alla liquidità necessaria per rimborsare gli interessi e il capitale sulle obbligazioni di debito. Una società può essere richiesto di tenere un debito servizio reserve account (DSRA) per rassicurare i creditori.

- Il servizio del debito è importante per mantenere un buon punteggio di credito per i prestiti futuri.

- Il debt Service Coverage ratio (DSCR) è una misura della capacità di un’azienda di effettuare pagamenti del debito in tempo.

L’importanza del servizio del debito

Il finanziamento è fondamentale per qualsiasi impresa commerciale. Un modo popolare per acquisire tali finanziamenti è attraverso il prestito di denaro, ma ottenere il debito non è sempre un compito facile. Il creditore – che si tratti di una banca, istituto di credito, o investitore-deve avere fede che il mutuatario sarà in grado di rimborsare il prestito prima di estendere uno. Quindi, la capacità di servizio del debito è un indicatore chiave dell’affidabilità di un’azienda.

Una società che servizi costantemente i suoi debiti avrà un buon punteggio di creditoil punteggio di creditoun punteggio di credito è un numero rappresentativo della situazione finanziaria e creditizia di un individuo e la capacità di ottenere assistenza finanziaria da istituti di credito. Istituti di credito utilizzano il punteggio di credito per valutare la qualificazione di un potenziale mutuatario per un prestito e le condizioni specifiche del prestito., che amplificherà la sua reputazione per altri prestatori. Sarà importante per le future iniziative che richiedono ulteriori finanziamenti. Pertanto, un gestore finanziario dovrebbe garantire una società mantiene la sua capacità di servizio del debito.

Gli individui devono anche concentrarsi sul servizio del debito gestendo le loro finanze personali. Da costantemente manutenzione loro debiti, possono anche costruire un buon punteggio di credito. In definitiva, un buon punteggio di credito migliorerà le loro possibilità di ottenere un mutuo o un prestito auto, o aumentare un limite di carta di credito.

Come viene calcolato il servizio del debito?

Il servizio del debito è determinato calcolando gli interessi periodici e i pagamenti principaliun pagamento principale è un pagamento verso l’importo originale di un prestito dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l’importo residuo del prestito dovuto, piuttosto che applicare al pagamento degli interessi addebitati sul prestito. in prestito. In questo modo richiede la conoscenza del tasso di interesse del prestito e programma di rimborso. Il calcolo del servizio del debito è importante per determinare il flusso di cassa richiesto per coprire i pagamenti. Quindi, è utile calcolare il servizio del debito annuale, che può quindi essere confrontato con il reddito operativo netto annuale di un’azienda.

Esempi pratici

Ad esempio, una società vende un’obbligazione con un valore nominale di $500.000 ad un tasso di interesse del 5%. Supponiamo che la società abbia accettato di pagare gli interessi alla fine di ogni anno, e alla fine di sette anni, ripagherà il valore nominale del legame. In tal caso, il servizio annuale del debito per il primo anno sarà:

$500.000 x 0,05 = $25.000

Alla fine del settimo anno, il servizio annuale del debito sarà uguale a:

($500.000 x 0.05) + $500,000 = $525,000

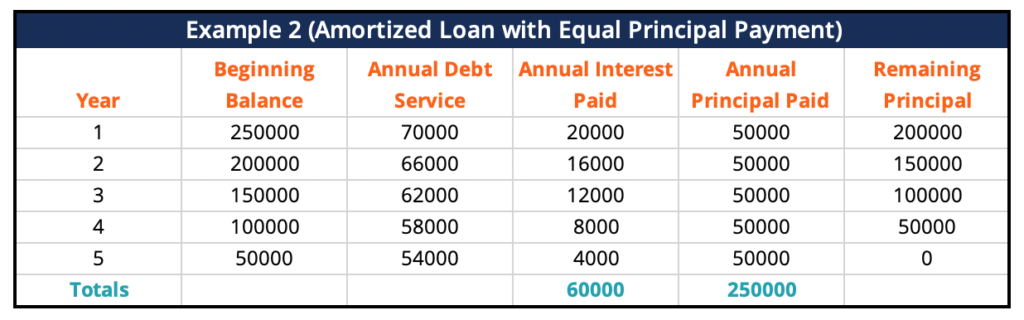

In un secondo esempio, una società assume un prestito di $250.000 ad un tasso di interesse dell ‘ 8% per un periodo di cinque anni. Supponiamo che sia un prestito ammortizzato con pagamenti principali uguali. Ciò significa che la società rimborserà una quantità uguale di capitale ogni periodo, più 8% di interesse sul capitale in essere.

Alla fine del quinquennio, avrà rimborsato tutto il capitale oltre agli interessi. Se i termini di pagamento fossero una rata all’anno, l’importo del servizio del debito del primo anno sarebbe di 7 70.000. L’importo del servizio del debito del secondo anno sarebbe di 6 66.000, poi 6 62.000, 5 58.000 e infine 5 54.000 nell’ultimo anno.

Rapporto di copertura del servizio del debito (DSCR)

Un’azienda deve calcolare il proprio rapporto di copertura del servizio del debito (DSCR) prima di iniziare a prendere in prestito. Il DSCR è fondamentale per misurare la capacità dell’azienda di effettuare pagamenti del debito in tempo. Il rapporto divide il reddito netto della società con l’importo totale degli interessi e del capitale che deve pagare. Più alto è il rapporto, più facile per l’azienda ottenere un prestito.

La formula per calcolare il DSCR è la seguente:

DSCR = Annuale dei Proventi Operativi Netti Annuali di pagamento del Debito

Più Risorse

TRIBUNALE di primo grado è il fornitore ufficiale di global Commercial Banking & Analista del Credito (CBCA)™CBCA™ CertificationThe Commercial Banking & Analista del Credito (CBCA)™ accreditamento è uno standard globale per la di credito degli analisti che copre la finanza, la contabilità, analisi del credito, analisi del flusso di cassa del patto di modellazione, il rimborso del finanziamento, e di più. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare la tua carriera, le risorse aggiuntive di seguito saranno utili:

- Prestito ammortizzato Prestito ammortizzatoun prestito ammortizzato è quello in cui il capitale del prestito viene pagato in base a un programma di ammortamento, in genere attraverso rate mensili uguali.

- CreditworthinessCreditworthinessCreditworthiness, in poche parole, è come “degno” o meritevole uno è di credito. Se un creditore è fiducioso che il mutuatario onorerà il suo obbligo di debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito.

- ScheduleDebt Scheduleun programma di debito espone tutto il debito che un’azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di interessi passivi

- Come calcolare il rapporto di copertura del servizio DebtcOme calcolare il rapporto di copertura del servizio debtquesta guida descriverà come calcolare il rapporto di copertura del servizio Debt. In primo luogo, andremo oltre una breve descrizione del rapporto di copertura del servizio del debito, perché è importante, e poi andare oltre soluzioni passo-passo a diversi esempi di calcoli del rapporto di copertura del servizio del debito.

Leave a Reply