Servicio de la Deuda

¿Qué es el Servicio de la Deuda?

El servicio de deuda se refiere al efectivo total requerido por una empresa o individuo para pagar todas las obligaciones de deuda. Para el servicio de la deuda, los intereses y el capital de los préstamos y bonos deben pagarse a tiempo. Las empresas pueden necesitar pagar bonos, préstamos a plazo o préstamos de capital de trabajo.

En algunos casos, los prestamistas pueden exigir a las empresas que mantengan una cuenta de Reserva para el servicio de la deuda (DSRA)La Cuenta de Reserva para el Servicio de la Deuda (DSRA)es una cuenta de reserva utilizada para pagar la deuda, cuando los fondos disponibles están por debajo de la cantidad necesaria.. La DSRA puede actuar como una medida de seguridad para que los prestamistas se aseguren de que se cumplan los pagos futuros de la compañía. Las personas pueden necesitar pagar deudas como hipotecas, deudas de tarjetas de crédito o préstamos estudiantiles. La capacidad de atender el servicio de la deuda de empresas e individuos afectará sus opciones para recibir deuda adicional en el futuro.

Resumen

- El servicio de la deuda se refiere al efectivo necesario para reembolsar los intereses y el principal de las obligaciones de la deuda. Es posible que se requiera que una compañía tenga una cuenta de reserva para el servicio de la deuda (DSRA, por sus siglas en inglés) para tranquilizar a los prestamistas.

- El servicio de la deuda es importante para mantener un buen puntaje de crédito para futuros préstamos.

- El ratio de cobertura del servicio de la deuda (DSCR, por sus siglas en inglés) es una medida de la capacidad de una empresa para hacer los pagos de la deuda a tiempo.

La importancia del servicio de la Deuda

La financiación es fundamental para cualquier empresa comercial. Una forma popular de adquirir este tipo de financiación es pedir dinero prestado, pero obtener deuda no siempre es una tarea fácil. El prestamista, ya sea un banco, una institución crediticia o un inversor, debe tener fe en que el prestatario podrá reembolsar el préstamo antes de extenderlo. Por lo tanto, la capacidad de servicio de la deuda es un indicador clave de la fiabilidad de una empresa.

Una empresa que atiende sus deudas de manera consistente tendrá un buen puntaje de créditoun puntaje de crédito es un número representativo de la situación financiera y crediticia de una persona y de su capacidad para obtener asistencia financiera de los prestamistas. Los prestamistas utilizan el puntaje de crédito para evaluar la calificación de un posible prestatario para un préstamo y los términos específicos del préstamo., lo que aumentará su reputación para otros prestamistas. Será importante para futuras empresas que requieran financiación adicional. Por lo tanto, un gerente financiero debe asegurarse de que una empresa mantenga su capacidad de servicio de la deuda.

Las personas también deben centrarse en el servicio de la deuda mediante la gestión de sus finanzas personales. Al mantener constantemente sus deudas, también pueden construir un buen puntaje de crédito. En última instancia, un buen puntaje de crédito mejorará sus posibilidades de obtener una hipoteca o un préstamo para automóvil, o aumentará el límite de su tarjeta de crédito.

¿Cómo se Calcula el Servicio de la Deuda?

El servicio de la deuda se determina calculando el pago periódico de intereses y de capital Un pago principal es un pago hacia el monto original de un préstamo que se adeuda. En otras palabras, un pago de capital es un pago realizado en un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicarse al pago de los intereses cobrados sobre el préstamo. debido a un préstamo. Para hacerlo, es necesario conocer la tasa de interés y el calendario de reembolso del préstamo. El cálculo del servicio de la deuda es importante para determinar el flujo de efectivo necesario para cubrir los pagos. Por lo tanto, es útil calcular el servicio de la deuda anual, que luego se puede comparar con los ingresos netos de explotación anuales de una empresa.

Ejemplos prácticos

Por ejemplo, una empresa vende un bono con un valor nominal de 5 500,000 a una tasa de interés del 5%. Supongamos que la compañía acordó pagar intereses al final de cada año, y al final de siete años, devolverá el valor nominal del bono. En tal caso, el servicio de la deuda anual para el primer año será:

500.000 dólares x 0,05 = 25.000 dólares

Al final del séptimo año, el servicio de la deuda anual será igual a:

(500.000 dólares x 0.05) + $500,000 = $525,000

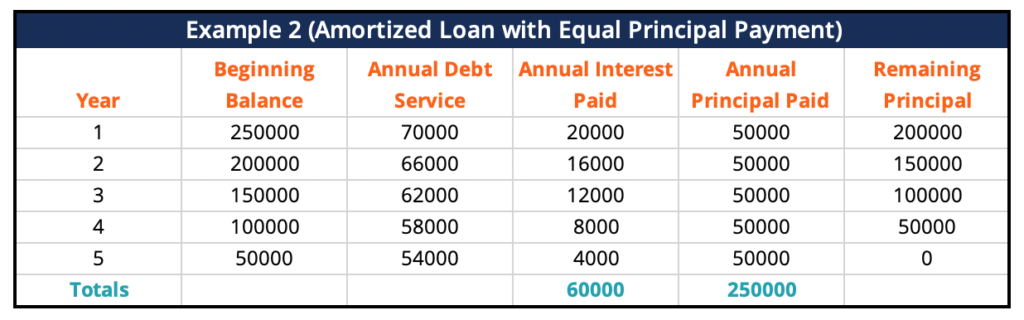

En un segundo ejemplo, una empresa adquiere un préstamo de $250,000 a una tasa de interés del 8% por un plazo de cinco años. Supongamos que es un préstamo amortizado con pagos de capital iguales. Esto significa que la compañía reembolsará una cantidad igual de capital en cada período, más un interés del 8% sobre el capital pendiente.

Al final del período de cinco años, habrá reembolsado todo el principal, además de los intereses. Si los términos de pago fueran una cuota al año, el monto del servicio de la deuda del primer año sería de 7 70,000. El segundo año del servicio de la deuda monto sería de $66,000, luego $62,000, $58,000, y finalmente $54,000 en el último año.

Ratio de Cobertura del Servicio de la deuda (DSCR)

Una empresa necesita calcular su ratio de cobertura del servicio de la deuda (DSCR) antes de comenzar a pedir prestado. El DSCR es fundamental para medir la capacidad de la empresa de hacer pagos de deudas a tiempo. La proporción divide los ingresos netos de la empresa con la cantidad total de intereses y capital que debe pagar. Cuanto mayor sea la proporción, más fácil será para la empresa obtener un préstamo.

La fórmula para calcular el DSCR es la siguiente:

DSCR = Ingresos Netos Anuales de Explotación / Pagos Anuales de Deuda

Más Recursos

CFI es el proveedor oficial de la certificación CBCA™de Banca Comercial global & Credit Analyst (CBCA)™ La acreditación de Credit Analyst (CBCA)™ de Banca Comercial & cubre finanzas, contabilidad, análisis de crédito, análisis de flujo de efectivo, modelos de convenios, reembolsos de préstamos y más. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en su carrera, los recursos adicionales a continuación serán útiles:

- Préstamo amortizado Préstamo amortizado Préstamo amortizado es uno en el que el capital del préstamo se paga de acuerdo con un calendario de amortización, por lo general a través de cuotas mensuales iguales.

- Creditworthinesscreditworthinesscreditworthinesscreditworthiness, en pocas palabras, es cuán «digno» o merecedor es uno de crédito. Si un prestamista confía en que el prestatario cumplirá su obligación de deuda de manera oportuna, se considera que el prestatario es solvente.

- Planificador de deuda Planificador de deuda Un plan de deuda establece toda la deuda que tiene una empresa en un plan basado en su vencimiento y tasa de interés. En modelos financieros, flujos de gastos por intereses

- Cómo Calcular la Relación de Cobertura del Servicio de la Deuda Cómo Calcular la Relación de Cobertura del Servicio de la Deuda Esta guía describirá cómo calcular la Relación de Cobertura del Servicio de la Deuda. En primer lugar, repasaremos una breve descripción de la Relación de Cobertura del Servicio de la Deuda, por qué es importante, y luego repasaremos las soluciones paso a paso a varios ejemplos de Cálculos de la Relación de Cobertura del Servicio de la Deuda.

Leave a Reply