schuldendienst

Wat is schuldendienst?

Schulddienst verwijst naar de totale kasmiddelen die een onderneming of particulier nodig heeft om alle schuldverplichtingen terug te betalen. Om schulden af te lossen, moeten de rente en de hoofdsom op leningen en obligaties op tijd worden betaald. Bedrijven moeten mogelijk obligaties, termijnleningen of werkkapitaalleningen terugbetalen.

in sommige gevallen kunnen kredietverstrekkers van ondernemingen verlangen dat zij een debt service reserve account (DSRA)aanhouden.. De DSRA kan fungeren als een veiligheidsmaatregel voor kredietverstrekkers om ervoor te zorgen dat de toekomstige betalingen van het bedrijf zal worden voldaan. Individuen kunnen nodig zijn om schulden zoals hypotheek, credit card schuld, of studentenleningen. De mogelijkheid om schulden af te lossen voor zowel bedrijven als particulieren zal van invloed zijn op hun opties om in de toekomst extra schulden te ontvangen.

samenvatting

- schuldendienst verwijst naar de kasmiddelen die nodig zijn om rente en hoofdsom op schuldverplichtingen terug te betalen. Een bedrijf kan worden verplicht om een debt service reserve account (DSRA) aan te houden om kredietverstrekkers gerust te stellen.

- schuldendienst is belangrijk voor het handhaven van een goede kredietscore voor toekomstige leningen.

- de debt service coverage ratio (DSCR) is een maatstaf voor het vermogen van een onderneming om schulden tijdig te betalen.

belang van schuldendienst

financiering is van cruciaal belang voor elke onderneming. Een populaire manier om dergelijke financiering te verwerven is door geld te lenen, maar het verkrijgen van schuld is niet altijd een gemakkelijke taak. De geldschieter – of het nu een bank, kredietverlenende instelling of belegger is-moet erop vertrouwen dat de kredietnemer de lening kan terugbetalen alvorens een uit te breiden. De capaciteit van de schuldendienst is derhalve een belangrijke indicator van de betrouwbaarheid van een onderneming.

een onderneming die consequent haar schulden afhandelt, zal een goede credit scoreCredit score hebben een credit score is een getal dat representatief is voor de financiële en kredietwaardigheid van een individu en het vermogen om financiële bijstand van kredietverstrekkers te verkrijgen. Kredietverstrekkers gebruiken de credit score om de kwalificatie van een potentiële lener voor een lening en de specifieke voorwaarden van de lening te beoordelen., die zijn reputatie voor andere geldschieters zal stimuleren. Het zal belangrijk zijn voor toekomstige ondernemingen die extra financiering nodig hebben. Daarom moet een financieel manager ervoor zorgen dat een onderneming haar schuldendienstcapaciteit behoudt.

particulieren moeten zich ook richten op schuldendienstverlening door hun persoonlijke financiën te beheren. Door consequent onderhoud van hun schulden, ze kunnen ook het opbouwen van een goede credit score. Uiteindelijk, een goede credit score zal het verbeteren van hun kansen op het krijgen van een hypotheek of auto lening, of het verhogen van een credit card limiet.

Hoe wordt de schuldendienst berekend?

schuldendienst wordt bepaald door berekening van de periodieke rente en hoofdsombetaling hoofdsombetaling een hoofdsombetaling is een betaling in de vorm van het oorspronkelijke bedrag van een verschuldigde lening. Met andere woorden, een hoofdsombetaling is een betaling gedaan op een lening die het resterende verschuldigde bedrag van de lening vermindert, in plaats van van toepassing op de betaling van de rente in rekening gebracht op de lening. ik krijg een lening. Hiervoor is kennis nodig van de rentevoet en het aflossingsschema van de lening. Het berekenen van de schuldendienst is belangrijk om de kasstroom te bepalen die nodig is om betalingen te dekken. Daarom is het nuttig om de jaarlijkse schuldendienst te berekenen, die vervolgens kan worden vergeleken met het jaarlijkse netto bedrijfsresultaat van een onderneming.

praktijkvoorbeelden

een bedrijf verkoopt bijvoorbeeld een obligatie met een nominale waarde van $500.000 tegen een rente van 5%. Stel dat het bedrijf ermee instemde om rente te betalen aan het einde van elk jaar, en aan het einde van zeven jaar, zal het de nominale waarde van de obligatie terugbetalen. In een dergelijk geval zal de jaarlijkse schulddienst voor het eerste jaar zijn:

$500.000 x 0,05 = $25.000

aan het einde van het zevende jaar zal de jaarlijkse schulddienst gelijk zijn aan:

($500.000 x 0.05) + $500,000 = $525,000

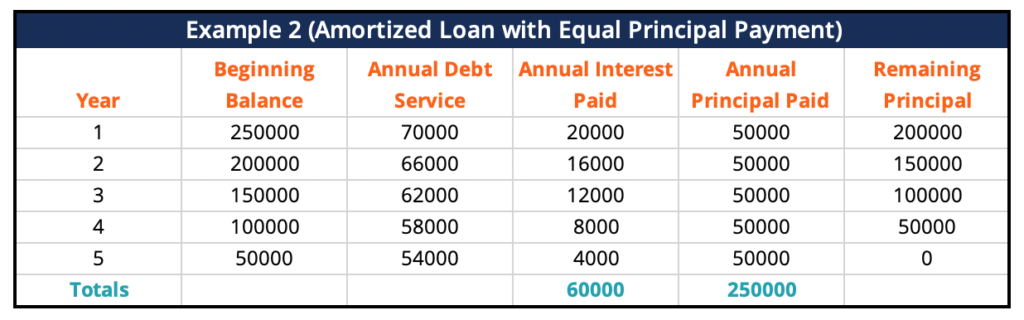

in een tweede voorbeeld neemt een onderneming een lening van 250.000 dollar aan tegen een rentevoet van 8% voor een looptijd van vijf jaar. Stel dat het een afgeschreven lening is met gelijke hoofdsombetalingen. Dit betekent dat de onderneming elke periode een gelijk bedrag van de hoofdsom zal terugbetalen, vermeerderd met 8% rente op de uitstaande hoofdsom.

aan het einde van de periode van vijf jaar heeft zij, naast de rente, alle hoofdsom terugbetaald. Als de betalingsvoorwaarden één termijn per jaar waren, zou het bedrag van de schuldendienst van het eerste jaar 70.000 dollar zijn. Het tweede jaar van de schuldendienst bedrag zou zijn $ 66.000, dan $ 62.000, $ 58.000, en uiteindelijk $ 54.000 in het laatste jaar.

Debt Service Coverage Ratio (DSCR)

een bedrijf moet zijn debt service coverage ratio (DSCR) berekenen voordat het met leningen begint. De DSCR is van cruciaal belang voor het meten van het vermogen van het bedrijf om schulden op tijd te betalen. De verhouding verdeelt het netto-inkomen van het bedrijf met het totale bedrag van de rente en de hoofdsom die het moet betalen. Hoe hoger de verhouding, hoe gemakkelijker het voor het bedrijf om een lening te verkrijgen.

De formule voor het berekenen van de DSCR is als volgt:

DSCR = jaarlijks netto bedrijfsresultaat / jaarlijkse schuldbetalingen

meer middelen

CFI is de officiële aanbieder van de global Commercial Banking & Credit Analyst (CBCA)™CBCA™ Certificationde Commercial Banking & Credit Analyst (CBCA)™ accreditatie is een wereldwijde standaard voor kredietanalisten die financiën, boekhouding en financiële administratie omvat, kredietanalyse, cash flow analyse, Convenant modellering, lening aflossingen, en meer. certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden. Om uw carrière vooruit te helpen, zijn onderstaande extra middelen nuttig:

- geamortiseerde lening geamortiseerde lening geamortiseerde lening is een lening waarbij de hoofdsom van de lening wordt betaald volgens een aflossingsschema, meestal door middel van gelijke maandelijkse termijnen.

- kredietwaardigheid kredietwaardigheid, simpel gezegd, is hoe” waardig ” of verdienstelijk men van krediet is. Als een kredietgever ervan overtuigd is dat de kredietnemer haar schuldverplichting tijdig zal nakomen, wordt de kredietnemer geacht kredietwaardig te zijn.

- Debt ScheduleA debt schedulea debt schedulea debt schedulea geeft de totale schuld van een bedrijf weer in een schema op basis van de looptijd en de rentevoet. In financial modeling, rentelasten flows

- Hoe de dekking van de Schulddienst te berekenen hoe de dekking van de Schulddienst te berekenen deze gids beschrijft hoe de dekking van de Schulddienst te berekenen. Eerst zullen we gaan over een korte beschrijving van de schuld Service dekking Ratio, waarom het belangrijk is, en dan gaan over stap-voor-stap oplossingen om verschillende voorbeelden van schuld Service dekking Ratio berekeningen.

Leave a Reply