Schuldendienst

Was ist Schuldendienst?

Schuldendienst bezieht sich auf das gesamte Bargeld, das ein Unternehmen oder eine Einzelperson benötigt, um alle Schuldverpflichtungen zurückzuzahlen. Um Schulden zu bedienen, müssen die Zinsen und das Kapital für Kredite und Anleihen pünktlich bezahlt werden. Unternehmen müssen möglicherweise Anleihen, Laufzeitdarlehen oder Betriebskapitaldarlehen zurückzahlen.

In einigen Fällen können Kreditgeber verlangen, dass Unternehmen ein Debt Service Reserve Account (DSRA)Debt Service Reserve Account (DSRA)Das Debt Service Reserve Account (DSRA) ist ein Reservekonto, das zur Zahlung von Schulden verwendet wird, wenn die verfügbaren Mittel unter dem erforderlichen Betrag liegen.. Die DSRA kann als Sicherheitsmaßnahme für Kreditgeber dienen, um sicherzustellen, dass die zukünftigen Zahlungen des Unternehmens erfüllt werden. Einzelpersonen müssen möglicherweise Schulden wie Hypotheken, Kreditkartenschulden oder Studentendarlehen bedienen. Die Fähigkeit, Schulden sowohl für Unternehmen als auch für Einzelpersonen zu bedienen, wird sich auf ihre Optionen auswirken, in Zukunft zusätzliche Schulden zu erhalten.

Zusammenfassung

- Schuldendienst bezieht sich auf das Bargeld, das benötigt wird, um Zinsen und Kapital für Schuldverschreibungen zurückzuzahlen. Eine Firma kann angefordert werden, ein Schuldendienstreservekonto (DSRA) zu halten, um kreditgebende Stellen zu beruhigen.

- Schuldendienst ist wichtig, um einen guten Kredit-Score für die zukünftige Kreditaufnahme zu erhalten.

- Der Schuldendienstdeckungsgrad (Debt Service Coverage Ratio, DSCR) ist ein Maß für die Fähigkeit eines Unternehmens, Schuldenzahlungen pünktlich zu leisten.

Bedeutung des Schuldendienstes

Die Finanzierung ist für jedes Unternehmen von entscheidender Bedeutung. Ein beliebter Weg, um solche Mittel zu erhalten, ist das Ausleihen von Geld, aber das Erhalten von Schulden ist nicht immer eine leichte Aufgabe. Der Kreditgeber – sei es eine Bank, ein Kreditinstitut oder ein Investor – muss Vertrauen haben, dass der Kreditnehmer das Darlehen zurückzahlen kann, bevor er es verlängert. Daher ist die Schuldendienstfähigkeit ein Schlüsselindikator für die Vertrauenswürdigkeit eines Unternehmens.Ein Unternehmen, das seine Schulden konsequent bedient, wird einen guten Kredit-scoreCredit-Scoreein Kredit-Score ist eine Zahl, die für die finanzielle und Kreditwürdigkeit einer Person und die Fähigkeit, finanzielle Unterstützung von Kreditgebern zu erhalten, repräsentativ ist. Kreditgeber verwenden den Kredit-Score, um die Qualifikation eines potenziellen Kreditnehmers für ein Darlehen und die spezifischen Bedingungen des Darlehens zu bewerten., was seinen Ruf für andere Kreditgeber steigern wird. Es wird für zukünftige Projekte wichtig sein, die zusätzliche Mittel benötigen. Daher sollte ein Finanzmanager sicherstellen, dass ein Unternehmen seine Schuldendienstfähigkeit beibehält.

Einzelpersonen müssen sich auch auf den Schuldendienst konzentrieren, indem sie ihre persönlichen Finanzen verwalten. Indem sie ihre Schulden konsequent bedienen, können sie auch eine gute Kreditwürdigkeit aufbauen. Letztendlich verbessert eine gute Kreditwürdigkeit ihre Chancen, eine Hypothek oder einen Autokredit zu erhalten oder ein Kreditkartenlimit zu erhöhen.

Wie wird der Schuldendienst berechnet?

Der Schuldendienst wird durch Berechnung der periodischen Zins- und Tilgungszahlungen BESTIMMTGRUNDZAHLUNGEINE Tilgungszahlung ist eine Zahlung für den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung für ein Darlehen, die den verbleibenden fälligen Darlehensbetrag reduziert, anstatt die Zahlung von Zinsen für das Darlehen zu beantragen. wegen eines Darlehens. Dies erfordert Kenntnisse über den Zinssatz und den Tilgungsplan des Darlehens. Die Berechnung des Schuldendienstes ist wichtig, um den zur Deckung der Zahlungen erforderlichen Cashflow zu bestimmen. Daher ist es sinnvoll, den jährlichen Schuldendienst zu berechnen, der dann mit dem jährlichen Nettobetriebsergebnis eines Unternehmens verglichen werden kann.

Praktische Beispiele

Zum Beispiel verkauft ein Unternehmen eine Anleihe mit einem Nennwert von 500.000 US-Dollar zu einem Zinssatz von 5%. Angenommen, das Unternehmen hat sich bereit erklärt, am Ende eines jeden Jahres Zinsen zu zahlen, und am Ende von sieben Jahren zahlt es den Nennwert der Anleihe zurück. In einem solchen Fall beträgt der jährliche Schuldendienst für das erste Jahr:

500.000 USD x 0,05 = 25.000 USD

Am Ende des siebten Jahres beträgt der jährliche Schuldendienst:

(500.000 USD x 0.05) + $500,000 = $525,000

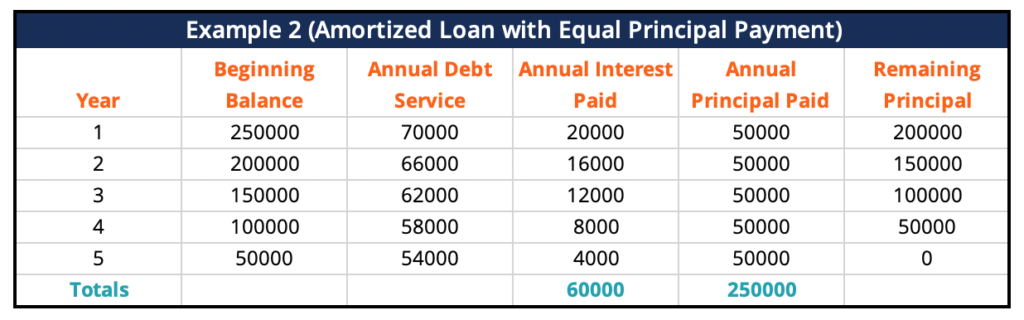

In einem zweiten Beispiel nimmt ein Unternehmen ein Darlehen in Höhe von 250.000 US-Dollar zu einem Zinssatz von 8% für eine Laufzeit von fünf Jahren auf. Angenommen, es handelt sich um ein amortisiertes Darlehen mit gleichen Tilgungszahlungen. Dies bedeutet, dass das Unternehmen in jeder Periode einen gleichen Kapitalbetrag zuzüglich 8% Zinsen auf den ausstehenden Kapitalbetrag zurückzahlt.

Am Ende des Fünfjahreszeitraums hat es zusätzlich zu den Zinsen den gesamten Kapitalbetrag zurückgezahlt. Wenn die Zahlungsbedingungen eine Rate pro Jahr wären, würde der Schuldendienstbetrag des ersten Jahres 70.000 US-Dollar betragen. Der Schuldendienstbetrag des zweiten Jahres würde 66.000 US-Dollar betragen, dann 62.000 US-Dollar, 58.000 US-Dollar und schließlich 54.000 US-Dollar im letzten Jahr.

Schuldendienstdeckungsgrad (DSCR)

Ein Unternehmen muss seinen Schuldendienstdeckungsgrad (DSCR) berechnen, bevor es mit der Kreditaufnahme beginnt. Der DSCR ist entscheidend für die Messung der Fähigkeit des Unternehmens, Schuldenzahlungen pünktlich zu leisten. Das Verhältnis teilt den Nettogewinn des Unternehmens mit dem Gesamtbetrag der Zinsen und des Kapitals, den es zahlen muss. Je höher die Quote, desto einfacher ist es für das Unternehmen, einen Kredit zu erhalten.

Die Formel zur Berechnung des DSCR lautet wie folgt:

DSCR = Annual Net Operating Income / Annual Debt Payments

Weitere Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking & Credit Analyst (CBCA)™CBCA™ -ZertifizierungDie Commercial Banking & Credit Analyst (CBCA)™ -Akkreditierung ist ein globaler Standard für Kreditanalysten, der Finanz-, Buchhaltungs- und , Kreditanalyse, Cashflow-Analyse, Kreditmodellierung, Kreditrückzahlungen und mehr. zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein Weltklasse-Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, sind die folgenden zusätzlichen Ressourcen nützlich:

- Amortisiertes Darlehen Amortisiertes Darlehenein amortisiertes Darlehen ist ein Darlehen, bei dem das Kapital des Darlehens gemäß einem Amortisationsplan ausgezahlt wird, in der Regel in gleichen monatlichen Raten.

- Kreditwürdigkeitkreditwürdigkeit, einfach ausgedrückt, ist, wie „würdig“ oder verdient man Kredit ist. Wenn ein Kreditgeber zuversichtlich ist, dass der Kreditnehmer seine Schuldverpflichtung rechtzeitig einhält, gilt der Kreditnehmer als kreditwürdig.

- Schuldenplanschuldenplanein Schuldenplan legt alle Schulden fest, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Laufzeit und seinem Zinssatz. In der Finanzmodellierung fließen die Zinsaufwendungen

- So berechnen Sie die Deckungsquote für den Schuldendienstwie berechnet man die Deckungsquote für den Schuldendienstdieser Leitfaden beschreibt, wie die Deckungsquote für den Schuldendienst berechnet wird. Zuerst werden wir eine kurze Beschreibung des Schuldendienstdeckungsverhältnisses durchgehen, warum es wichtig ist, und dann schrittweise Lösungen für mehrere Beispiele für Berechnungen des Schuldendienstdeckungsverhältnisses durchgehen.

Leave a Reply