velanhoito

mikä on velanhoito?

velanhoito tarkoittaa yrityksen tai yksityishenkilön kaikkien velkasitoumusten takaisinmaksuun tarvitsemaa kokonaisrahaa. Velan hoitaminen edellyttää, että lainojen ja joukkolainojen korot ja pääoma maksetaan ajallaan. Yritykset voivat joutua maksamaan takaisin joukkovelkakirjoja, määräaikaislainoja tai käyttöpääomalainoja.

joissakin tapauksissa lainanantajat voivat vaatia yrityksiltä velanhoitotiliä (DSRA)Velanhoitotiliä (DSRA)Velanhoitotili (DSRA) on varantotili, jota käytetään velkojen maksamiseen, kun käytettävissä olevat varat ovat alle tarvittavan määrän.. DSRA voi toimia lainanantajien turvatoimena, jolla varmistetaan yhtiön tulevien maksujen toteutuminen. Yksityishenkilöt voivat joutua maksamaan velkoja, kuten asuntolainaa, luottokorttiluottoa tai opintolainaa. Kyky hoitaa velkaa sekä yrityksille että yksityishenkilöille vaikuttaa heidän mahdollisuuksiinsa saada lisää velkaa tulevaisuudessa.

Yhteenveto

- velanhoito tarkoittaa velkasitoumusten korkojen ja pääoman takaisinmaksuun tarvittavaa rahaa. Yhtiötä voidaan vaatia pitämään velkahuollon varantotiliä (DSRA) lainanantajien rauhoittamiseksi.

- velanhoito on tärkeää hyvän luottolukeman säilyttämiseksi tulevaa lainanottoa varten.

- debt service coverage ratio (DSCR) on yrityksen kykyä suorittaa velanmaksu ajallaan.

velanhoidon merkitys

rahoitus on kriittinen mille tahansa yrityshankkeelle. Suosittu tapa hankkia tällaista rahoitusta on lainaamalla rahaa, mutta velan saaminen ei ole aina helppo tehtävä. Lainanantajan – olkoonpa se pankki, lainanantaja tai sijoittaja-täytyy uskoa, että lainanottaja pystyy maksamaan lainan takaisin ennen lainan pidentämistä. Velanhoitokyky on siis keskeinen yrityksen luotettavuuden mittari.

yrityksellä, joka jatkuvasti hoitaa velkojaan, on hyvä luottoriskiarvo (credit score), on luku, joka kuvaa yksilön taloudellista ja luottokelpoisuutta sekä kykyä saada rahoitustukea lainanantajilta. Luotonantajat käyttävät luottopisteytystä arvioidakseen mahdollisen lainanottajan kelpoisuutta lainaan ja lainan erityisehtoja., mikä parantaa sen mainetta muille lainanantajille. Se on tärkeää tulevissa hankkeissa, jotka vaativat lisärahoitusta. Siksi rahoitusjohtajan olisi varmistettava, että yritys säilyttää velanhoitokykynsä.

yksityishenkilöiden on myös keskityttävä velanhoitoon hoitamalla henkilökohtaista talouttaan. Hoitamalla jatkuvasti velkojaan, he voivat myös rakentaa hyvä luotto pisteet. Viime kädessä hyvä luotto Pisteet parantaa heidän mahdollisuuksiaan saada asuntolaina tai autolainan, tai nostaa luottokorttiraja.

miten velanhoito lasketaan?

velanhoito määräytyy laskemalla jaksolliset korot ja pääomamaksutprincipal Paymentta pääomamaksu on maksu kohti velan alkuperäistä määrää. Toisin sanoen pääomamaksu on lainasta suoritettu maksu, joka pienentää jäljellä olevaa erääntyvää lainamäärää sen sijaan, että se koskisi lainasta perittyjen korkojen maksua. laina erääntyy. Sen tekeminen vaatii tietoa lainan korosta ja takaisinmaksuaikataulusta. Velanhoidon laskeminen on tärkeää maksujen kattamiseen tarvittavan kassavirran määrittämiseksi. Sen vuoksi on hyödyllistä laskea vuotuinen velanhoito,jota voidaan sitten verrata yrityksen vuotuiseen nettotulokseen.

käytännön esimerkkejä

esimerkiksi yritys myy joukkovelkakirjaa, jonka nimellisarvo on 500 000 dollaria 5 prosentin korolla. Oletetaan, että yhtiö suostuu maksamaan korkoa joka vuoden lopussa, ja seitsemän vuoden kuluttua se maksaa takaisin joukkovelkakirjalainan nimellisarvon. Tällöin ensimmäisen vuoden velanhoito on:

500 000 dollaria x 0,05 = 25 000 dollaria

seitsemännen vuoden lopussa vuotuinen velanhoito on yhtä kuin:

(500 000 dollaria x 0.05) + $500,000 = $525,000

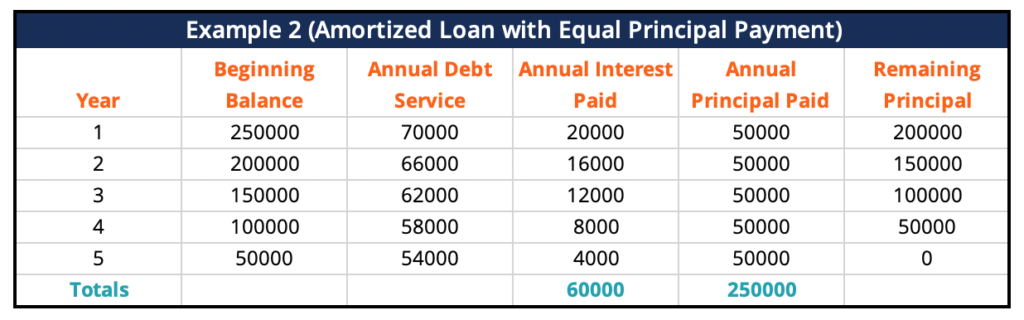

toisessa esimerkissä yritys ottaa 250 000 dollarin lainan 8 prosentin korolla viiden vuoden ajaksi. Oletetaan, että se on lyhennetty laina, jonka pääomamaksut ovat yhtä suuret. Se tarkoittaa, että yritys maksaa takaisin yhtä suuren määrän pääomaa jokaisena kautena sekä 8 prosentin koron jäljellä olevasta pääomasta.

viiden vuoden jakson päättyessä se on maksanut korkojen lisäksi takaisin kaiken pääoman. Jos maksuehdot olisivat yksi erä vuodessa, ensimmäisen vuoden velanhoitosumma olisi 70 000 dollaria. Toisen vuoden velanhoitomäärä olisi 66 000 dollaria, sitten 62 000 dollaria, 58 000 dollaria ja lopulta 54 000 dollaria viimeisenä vuonna.

Debt Service Coverage Ratio (DSCR)

yrityksen on laskettava debt service coverage ratio (DSCR) ennen kuin se aloittaa lainanoton. DSCR on kriittinen mitata yhtiön kykyä tehdä velanmaksu ajoissa. Suhdeluku jakaa yhtiön nettotulot sen maksaman koron ja pääoman kokonaismäärään. Mitä korkeampi suhdeluku, sitä helpompi yritys on saada lainaa.

DSCR: n laskukaava on seuraava:

DSCR = Annual net Operating Income / Annual Debt Payments

More Resources

CFI is the official provider of the global Commercial Banking & Credit Analyst (CBCA)™certification the Commercial Banking & Credit Analyst (CBCA)™ accreditation is a global standard for credit analysts that cover rahoitus, kirjanpito, luottoanalyysi, kassavirta-analyysi, Covenant-mallinnus, lainanlyhennykset ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan ketä tahansa tulemaan maailmanluokan rahoitusanalyytikoksi. Jos haluat jatkaa urasi edistämistä, alla olevista lisäresursseista on hyötyä:

- lyhennetty laina lyhennetty laina on sellainen, jossa lainan pääoma maksetaan lyhennysaikataulun mukaan, tyypillisesti tasasuuruisilla kuukausierillä.

- Creditworthinesscreditworthinesscredititability tarkoittaa yksinkertaisesti sitä, kuinka ”arvollinen” tai ansaitseva on luottoa. Jos lainanantaja luottaa siihen, että lainanottaja hoitaa velkasitoumuksensa ajallaan, lainanottaja katsotaan luottokelpoiseksi.

- velkojen aikataulu velkojen aikataulu sisältää kaikki velat, jotka yrityksellä on maturiteettiin ja korkoon perustuvassa aikataulussa. Rahoitusmallinnuksessa korkokuluvirrat

- Miten lasketaan Velkahuollon kattavuus Ratio Miten lasketaan Velkahuollon kattavuus RatioThis-oppaassa kuvataan, miten lasketaan Velkahuollon kattavuuden suhde. Ensin käydään läpi lyhyt kuvaus Velkahuollon kattavuus suhde, miksi se on tärkeää, ja sitten mennä yli askel-askeleelta ratkaisuja useita esimerkkejä Velkahuollon kattavuus suhde laskelmat.

Leave a Reply