Obsługa długów

co to jest obsługa długów?

obsługa zadłużenia odnosi się do całkowitej gotówki wymaganej przez firmę lub osobę fizyczną do spłacenia wszystkich zobowiązań dłużnych. Aby obsługiwać zadłużenie, odsetki i kapitał od pożyczek i obligacji muszą być wypłacane w terminie. Przedsiębiorstwa mogą wymagać spłaty obligacji, pożyczek terminowych lub pożyczek kapitału obrotowego.

w niektórych przypadkach kredytodawcy mogą wymagać od firm posiadania konta rezerwowego usługi zadłużenia (dsra)konto rezerwowe usługi długu (Dsra)jest rachunkiem rezerwowym używanym do spłaty długu, gdy dostępne środki są poniżej niezbędnej kwoty.. DSRA może działać jako środek bezpieczeństwa dla kredytodawców, aby zapewnić, że przyszłe płatności firmy zostaną spełnione. Osoby fizyczne mogą wymagać obsługi długów, takich jak kredyt hipoteczny, dług karty kredytowej lub pożyczki studenckie. Zdolność do obsługi zadłużenia zarówno dla firm, jak i osób fizycznych wpłynie na ich możliwości otrzymania dodatkowego długu w przyszłości.

podsumowanie

- obsługa zadłużenia odnosi się do środków pieniężnych wymaganych do spłaty odsetek i kapitału od zobowiązań dłużnych. Firma może być zobowiązana do posiadania konta rezerwy usług dłużnych (dsra) w celu uspokojenia kredytodawców.

- obsługa zadłużenia jest ważna w utrzymaniu dobrej zdolności kredytowej dla przyszłych pożyczek.

- wskaźnik pokrycia zadłużenia (dscr) jest miarą zdolności firmy do terminowej spłaty zadłużenia.

Znaczenie obsługi zadłużenia

finansowanie ma kluczowe znaczenie dla każdego przedsięwzięcia biznesowego. Popularnym sposobem na pozyskanie takiego finansowania jest pożyczanie pieniędzy, ale uzyskanie długu nie zawsze jest łatwym zadaniem. Pożyczkodawca – niezależnie od tego, czy jest to bank, instytucja kredytowa, czy inwestor-musi mieć wiarę, że kredytobiorca będzie w stanie spłacić pożyczkę przed jej przedłużeniem. W związku z tym zdolność obsługi zadłużenia jest kluczowym wskaźnikiem wiarygodności przedsiębiorstwa.

firma, która konsekwentnie obsługuje swoje długi, będzie miała dobry wynik kredytowycredit score score kredytowy jest liczbą reprezentatywną dla sytuacji finansowej i kredytowej danej osoby oraz zdolności do uzyskania pomocy finansowej od kredytodawców. Kredytodawcy wykorzystują Scoring kredytowy do oceny kwalifikacji potencjalnego kredytobiorcy do pożyczki i szczegółowych warunków pożyczki., co zwiększy jego reputację dla innych kredytodawców. Będzie to ważne dla przyszłych przedsięwzięć, które wymagają dodatkowego finansowania. W związku z tym kierownik finansowy powinien zapewnić spółce utrzymanie zdolności obsługi zadłużenia.

Osoby fizyczne muszą również skupić się na obsłudze zadłużenia, zarządzając swoimi finansami osobistymi. Konsekwentnie obsługując swoje długi, mogą również zbudować dobry wynik kredytowy. Ostatecznie, dobry wynik kredytowy zwiększy ich szanse na uzyskanie kredytu hipotecznego lub samochodowego, lub zwiększenie limitu karty kredytowej.

Jak obliczana jest obsługa zadłużenia?

obsługa zadłużenia jest ustalana przez obliczanie okresowych odsetek i spłaty kapitału.spłata kapitału to płatność w stosunku do pierwotnej kwoty pożyczki, która jest należna. Innymi słowy, spłata kapitału to spłata pożyczki, która zmniejsza pozostałą należną kwotę pożyczki, a nie dotyczy spłaty odsetek pobieranych od pożyczki. należność za pożyczkę. Wymaga to znajomości oprocentowania i harmonogramu spłaty kredytu. Obliczanie obsługi zadłużenia jest ważne, aby określić przepływy pieniężne wymagane do pokrycia płatności. W związku z tym przydatne jest obliczenie rocznej obsługi zadłużenia, którą można następnie porównać z rocznym przychodem operacyjnym netto przedsiębiorstwa.

praktyczne przykłady

na przykład firma sprzedaje obligację o wartości nominalnej 500 000 USD ze stopą procentową 5%. Załóżmy, że firma zgodziła się zapłacić odsetki pod koniec każdego roku, a po upływie siedmiu lat zwróci wartość nominalną obligacji. W takim przypadku roczna obsługa zadłużenia w pierwszym roku wyniesie:

$500,000 x 0,05 = $25,000

na koniec siódmego roku roczna obsługa zadłużenia wyniesie:

($500,000 x 0.05) + $500,000 = $525,000

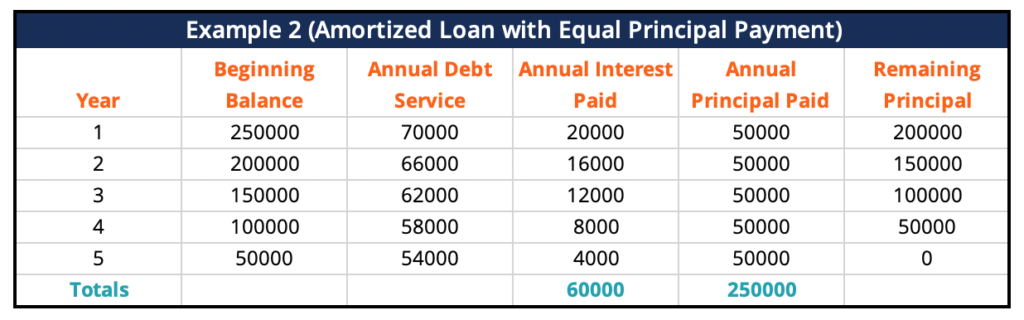

w drugim przykładzie firma bierze pożyczkę w wysokości 250 000 USD ze stopą procentową 8% na okres pięciu lat. Załóżmy, że jest to amortyzowana pożyczka z równymi spłatami kapitału. Oznacza to, że spółka będzie spłacać równą kwotę kapitału w każdym okresie, powiększoną o 8% odsetek od zaległego kapitału.

pod koniec pięcioletniego okresu spłacona zostanie cała kwota główna oprócz odsetek. Jeśli warunki płatności były jedna rata rocznie, kwota obsługi zadłużenia w pierwszym roku będzie $70,000. Drugi rok obsługi zadłużenia kwota będzie $66,000, następnie $62,000, $58,000, i wreszcie $54,000 w ostatnim roku.

wskaźnik pokrycia zadłużenia (Dscr)

firma musi obliczyć wskaźnik pokrycia zadłużenia (dscr) przed rozpoczęciem zaciągania kredytu. Dscr ma kluczowe znaczenie dla pomiaru zdolności firmy do terminowej spłaty zadłużenia. Wskaźnik dzieli dochód netto spółki z całkowitą kwotą odsetek i kapitału, który musi zapłacić. Im wyższy wskaźnik, tym łatwiej firmie uzyskać kredyt.

wzór na obliczenie DSCR jest następujący:

DSCR = Annual Net Operating Income / Annual Debt Payments

więcej zasobów

CFI jest oficjalnym dostawcą globalnej bankowości komercyjnej & Credit Analyst (Cbca)™certyfikat Cbca™ Bankowość komercyjna & akredytacja Credit Analyst (cbca)™ to globalny standard dla analityków kredytowych, który obejmuje finanse, księgowość, analizę kredytową, analizę przepływów pieniężnych, Modelowanie Przymierza, spłaty kredytów i wiele innych. program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby dalej rozwijać swoją karierę, przydatne będą dodatkowe zasoby poniżej:

- amortyzowany kredyt amortyzowany kredyt amortyzowany kredyt to taki, w którym kapitał pożyczki jest spłacany zgodnie z harmonogramem amortyzacji, zazwyczaj w równych miesięcznych ratach.

- kredyt Worthinesscreditworthinesscreditability, Mówiąc najprościej, jest tym, jak „godny” lub zasługujący jest kredyt. Jeśli pożyczkodawca jest przekonany, że kredytobiorca dotrzyma zobowiązania dłużnego w odpowiednim czasie, kredytobiorca jest uważany za zdolność kredytową.

- harmonogram Długówdebt Scheduledebt schedules zadłużenia określa wszystkie zadłużenia firmy w harmonogramie na podstawie jego terminu zapadalności i stopy procentowej. W modelowaniu finansowym przepływy kosztów odsetkowych

- Jak obliczyć Ratio usługi Dłużnejjak obliczyć Ratio usługi Dłużnejw tym przewodniku opiszemy, jak obliczyć Ratio usługi Dłużnejjak obliczyć Ratio usługi Dłużnejjak obliczyć Ratio usługi Dłużnejjak obliczyć Ratio usługi długu. Najpierw omówimy Krótki opis wskaźnika pokrycia usług dłużnych, dlaczego jest on ważny, a następnie omówimy krok po kroku rozwiązania kilku przykładów obliczeń wskaźnika pokrycia usług dłużnych.

Leave a Reply