Service De La Dette

Qu’est-Ce Que Le Service De la Dette?

Le service de la dette désigne l’encaisse totale dont une entreprise ou un particulier a besoin pour rembourser toutes ses dettes. Pour assurer le service de la dette, les intérêts et le principal des prêts et des obligations doivent être payés à temps. Les entreprises peuvent avoir besoin de rembourser des obligations, des prêts à terme ou des prêts de fonds de roulement.

Dans certains cas, les prêteurs peuvent exiger des entreprises qu’elles détiennent un compte de réserve pour le service de la dette (DSRA)Compte de réserve pour le service de la dette (DSRA) Le Compte de réserve pour le service de la dette (DSRA) est un compte de réserve utilisé pour payer la dette, lorsque les fonds disponibles sont inférieurs au montant nécessaire.. La DSRA peut servir de mesure de sécurité pour les prêteurs afin de s’assurer que les paiements futurs de l’entreprise seront respectés. Les particuliers peuvent avoir besoin de rembourser des dettes telles qu’une hypothèque, une dette de carte de crédit ou des prêts étudiants. La capacité de servir la dette des entreprises et des particuliers aura une incidence sur leurs options de recevoir une dette supplémentaire à l’avenir.

Résumé

- Le service de la dette désigne l’encaisse nécessaire pour rembourser les intérêts et le principal sur les titres de créance. Une entreprise peut être tenue de détenir un compte de réserve pour le service de la dette (DSRA) pour rassurer les prêteurs.

- Le service de la dette est important pour maintenir une bonne cote de crédit pour les emprunts futurs.

- Le ratio de couverture du service de la dette (DSCR) est une mesure de la capacité d’une entreprise à effectuer des paiements de dette à temps.

Importance du service de la dette

Le financement est essentiel pour toute entreprise commerciale. Un moyen populaire d’acquérir un tel financement consiste à emprunter de l’argent, mais l’obtention d’une dette n’est pas toujours une tâche facile. Le prêteur – qu’il s’agisse d’une banque, d’un établissement de crédit ou d’un investisseur – doit avoir confiance que l’emprunteur sera en mesure de rembourser le prêt avant d’en prolonger un. Par conséquent, la capacité de service de la dette est un indicateur clé de la fiabilité d’une entreprise.

Une entreprise qui traite systématiquement ses dettes aura un bon pointage de créditun pointage de créditun pointage de crédit est un nombre représentatif de la situation financière et de la solvabilité d’un individu et de sa capacité à obtenir une aide financière des prêteurs. Les prêteurs utilisent le pointage de crédit pour évaluer la qualification d’un emprunteur potentiel pour un prêt et les conditions spécifiques du prêt., ce qui renforcera sa réputation auprès des autres prêteurs. Il sera important pour les entreprises futures qui nécessitent un financement supplémentaire. Par conséquent, un gestionnaire financier devrait s’assurer qu’une entreprise maintient sa capacité de service de la dette.

Les particuliers doivent également se concentrer sur le service de la dette en gérant leurs finances personnelles. En assurant le service constant de leurs dettes, ils peuvent également obtenir un bon pointage de crédit. En fin de compte, un bon pointage de crédit améliorera leurs chances d’obtenir un prêt hypothécaire ou un prêt automobile, ou d’augmenter la limite de carte de crédit.

Comment le Service de la dette Est-Il Calculé ?

Le service de la dette est déterminé en calculant les paiements périodiques d’intérêts et de capital payementprincipalun paiement de principal est un paiement correspondant au montant initial d’un prêt qui est dû. En d’autres termes, un paiement de principal est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s’appliquer au paiement des intérêts facturés sur le prêt. dû sur un prêt. Pour ce faire, il faut connaître le taux d’intérêt et le calendrier de remboursement du prêt. Le calcul du service de la dette est important pour déterminer les flux de trésorerie nécessaires pour couvrir les paiements. Par conséquent, il est utile de calculer le service annuel de la dette, qui peut ensuite être comparé au résultat d’exploitation net annuel d’une entreprise.

Exemples pratiques

Par exemple, une société vend une obligation d’une valeur nominale de 500 000 $ à un taux d’intérêt de 5 %. Supposons que la société accepte de payer des intérêts à la fin de chaque année et qu’au bout de sept ans, elle rembourse la valeur nominale de l’obligation. Dans un tel cas, le service annuel de la dette pour la première année sera :

500 000$ x 0,05 = 25 000

À la fin de la septième année, le service annuel de la dette sera égal à :

(500 000 x x 0.05) + $500,000 = $525,000

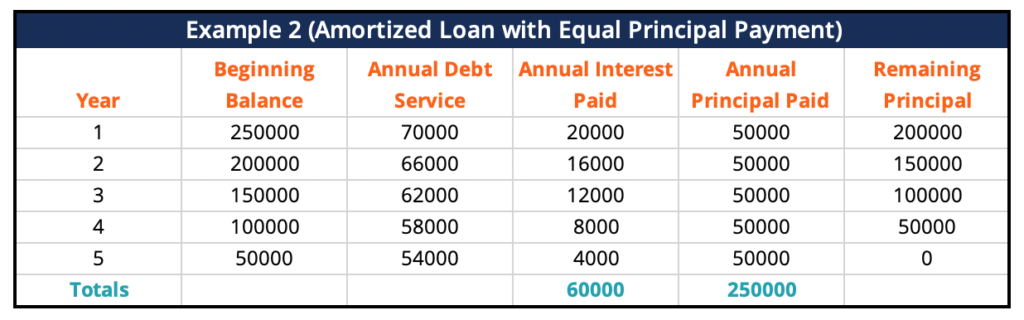

Dans un deuxième exemple, une entreprise contracte un prêt de 250 000 $ à un taux d’intérêt de 8 % pour une durée de cinq ans. Supposons qu’il s’agisse d’un prêt amorti avec des paiements de capital égaux. Cela signifie que la société remboursera un montant égal de capital à chaque période, plus 8% d’intérêt sur le capital en circulation.

Au terme de la période de cinq ans, il aura remboursé la totalité du capital en plus des intérêts. Si les modalités de paiement étaient d’un versement par année, le service de la dette de la première année s’élèverait à 70 000 $. Le service de la dette de la deuxième année serait de 66 000 $, puis de 62 000 $, de 58 000 $ et enfin de 54 000 in la dernière année.

Ratio de couverture du service de la dette (DSCR)

Une entreprise doit calculer son ratio de couverture du service de la dette (DSCR) avant de commencer à emprunter. Le DSCR est essentiel pour mesurer la capacité de l’entreprise à effectuer les paiements de la dette à temps. Le ratio divise le revenu net de l’entreprise avec le montant total des intérêts et du capital qu’elle doit payer. Plus le ratio est élevé, plus il est facile pour l’entreprise d’obtenir un prêt.

La formule de calcul du DSCR est la suivante:

DSCR= Bénéfice d’Exploitation Net Annuel / Paiements de Dette annuels

Plus de ressources

CFI est le fournisseur officiel de la Banque Commerciale mondiale&Certification d’Analyste de crédit (CBCA)™CBCA™ La Banque commerciale &L’accréditation d’Analyste de crédit (CBCA)™ est une norme mondiale pour les analystes de crédit qui couvre la finance, la comptabilité, l’analyse de crédit, l’analyse des flux de trésorerie, la modélisation des engagements, les remboursements de prêts, etc. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire progresser votre carrière, les ressources supplémentaires ci-dessous vous seront utiles:

- Prêt amorti Prêt amortiun prêt amorti est un prêt où le principal du prêt est remboursé selon un calendrier d’amortissement, généralement par versements mensuels égaux.

- solvabilité La solvabilité, en termes simples, est à quel point on est « digne » ou méritant de crédit. Si un prêteur est convaincu que l’emprunteur honorera sa dette en temps opportun, l’emprunteur est réputé solvable.

- Calendrier de la CréanceuN calendrier de la dette définit l’ensemble de la dette d’une entreprise dans un calendrier basé sur son échéance et son taux d’intérêt. Dans la modélisation financière, flux de charges d’intérêts

- Comment Calculer le Ratio de Couverture du Service de la dette Comment Calculer le Ratio de Couverture du Service de la dette Ce guide décrira comment calculer le Ratio de Couverture du Service de la dette. Tout d’abord, nous allons passer en revue une brève description du Ratio de couverture du Service de la dette, pourquoi il est important, puis passer en revue des solutions étape par étape à plusieurs exemples de Calculs du Ratio de couverture du Service de la dette.

Leave a Reply