serviciul datoriei

ce este serviciul datoriei?

serviciul datoriei se referă la suma totală de numerar cerută de o companie sau de o persoană fizică pentru a plăti toate obligațiile datoriei. Pentru a deservi datoria, dobânda și principalul la împrumuturi și obligațiuni trebuie plătite la timp. Este posibil ca întreprinderile să fie nevoite să ramburseze obligațiuni, împrumuturi la termen sau împrumuturi de capital de lucru.

în unele cazuri, creditorii pot solicita companiilor să dețină un cont de rezervă pentru serviciul datoriei (DSRA)contul de rezervă pentru serviciul datoriei (DSRA)contul de rezervă pentru serviciul datoriei (DSRA) este un cont de rezervă utilizat pentru plata datoriei, atunci când fondurile disponibile sunt sub suma necesară.. DSRA poate acționa ca o măsură de siguranță pentru creditori pentru a se asigura că plățile viitoare ale companiei vor fi îndeplinite. Este posibil ca persoanele fizice să aibă nevoie să deservească datorii precum Ipoteca, datoria cardului de credit sau împrumuturile pentru studenți. Capacitatea de a deservi datoriile atât pentru companii, cât și pentru persoane fizice va avea un impact asupra opțiunilor lor de a primi datorii suplimentare în viitor.

rezumat

- serviciul datoriei se referă la numerarul necesar pentru rambursarea dobânzii și a principalului la obligațiile datoriei. O companie poate fi obligată să dețină un cont de rezervă pentru serviciul datoriei (DSRA) pentru a reasigura creditorii.

- serviciul datoriei este important în menținerea unui scor de credit bun pentru împrumuturile viitoare.

- rata de acoperire a serviciului datoriei (DSCR) este o măsură a capacității unei companii de a efectua plățile datoriei la timp.

importanța serviciului datoriei

finanțarea este esențială pentru orice afacere. O modalitate populară de a obține o astfel de finanțare este prin împrumutarea banilor, dar obținerea datoriilor nu este întotdeauna o sarcină ușoară. Creditorul – fie că este o bancă, o instituție de creditare sau un investitor – trebuie să aibă încredere că împrumutatul va putea rambursa împrumutul înainte de a prelungi unul. Prin urmare, capacitatea de deservire a datoriilor este un indicator cheie al credibilității unei companii.

o companie care își deservește în mod constant datoriile va avea un scor de credit bun scor de creditun scor de credit este un număr reprezentativ al poziției financiare și de credit a unei persoane și capacitatea de a obține asistență financiară de la creditori. Creditorii folosesc scorul de credit pentru a evalua calificarea unui împrumutat potențial pentru un împrumut și condițiile specifice ale împrumutului., ceea ce îi va spori reputația pentru alți creditori. Va fi important pentru întreprinderile viitoare care necesită finanțare suplimentară. Prin urmare, un manager de finanțe ar trebui să se asigure că o companie își menține capacitatea de deservire a datoriilor.

persoanele fizice trebuie să se concentreze, de asemenea, pe deservirea datoriilor prin gestionarea finanțelor personale. Prin serviciul constant datoriile lor, ei pot construi, de asemenea, un scor de credit bun. În cele din urmă, un scor de credit bun va îmbunătăți șansele lor de a obține un credit ipotecar sau auto, sau creșterea o limită de card de credit.

cum se calculează serviciul datoriei?

serviciul datoriei este determinat prin calcularea dobânzii periodice și a plăților principaleplata principalăo plată principală este o plată către suma inițială a unui împrumut datorat. Cu alte cuvinte, o plată principală este o plată efectuată pe un împrumut care reduce suma rămasă a împrumutului datorată, mai degrabă decât se aplică la plata dobânzii percepute la împrumut. datorită unui împrumut. Acest lucru necesită cunoașterea ratei dobânzii și a programului de rambursare a împrumutului. Calculul serviciului datoriei este important pentru a determina fluxul de numerar necesar pentru acoperirea plăților. Prin urmare, este util să se calculeze serviciul datoriei anuale, care poate fi apoi comparat cu venitul net anual din exploatare al unei companii.

exemple practice

de exemplu, o companie vinde o obligațiune cu o valoare nominală de 500.000 USD la o rată a dobânzii de 5%. Să presupunem că compania a fost de acord să plătească dobânzi la sfârșitul fiecărui an, iar la sfârșitul a șapte ani, va rambursa valoarea nominală a obligațiunii. Într-un astfel de caz, serviciul anual al datoriei pentru primul an va fi:

$500.000 x 0,05 = $25.000

la sfârșitul celui de-al șaptelea an, serviciul anual al datoriei va fi egal:

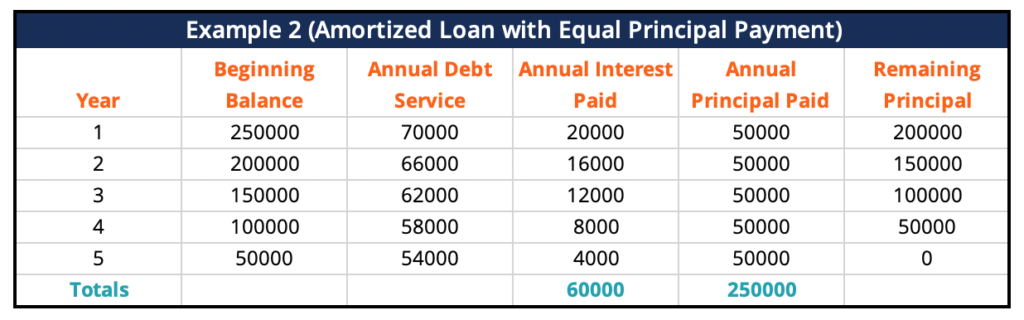

($500.000 x 0.05) + $500,000 = $525,000într-un al doilea exemplu, o companie ia pe un împrumut de 250.000 dolari la o rată a dobânzii de 8% pentru un termen de cinci ani. Să presupunem că este un împrumut amortizat cu plăți principale egale. Înseamnă că compania va rambursa o sumă egală de principal în fiecare perioadă, plus 8% dobândă la principalul restant.

la sfârșitul perioadei de cinci ani, va fi rambursat tot principalul în plus față de dobândă. Dacă condițiile de plată ar fi o tranșă pe an, suma de serviciu a datoriei din primul an ar fi de 70.000 USD. Suma de deservire a datoriei din al doilea an ar fi de 66.000 USD, apoi 62.000 USD, 58.000 USD și, în final, 54.000 USD în ultimul an.

rata de acoperire a serviciului datoriei (DSCR)

o afacere trebuie să-și calculeze rata de acoperire a serviciului datoriei (DSCR) înainte de a începe să împrumute. DSCR este esențială pentru măsurarea capacității companiei de a efectua plăți de datorii la timp. Raportul împarte venitul net al companiei cu suma totală a dobânzii și a principalului pe care trebuie să îl plătească. Cu cât raportul este mai mare, cu atât este mai ușor pentru companie să obțină un împrumut.

formula pentru calcularea DSCR este după cum urmează:

DSCR = venitul net anual din exploatare / plățile anuale ale datoriilor

mai multe resurse

CFI este furnizorul oficial al Băncii Comerciale globale analist de Credit (CBCA) certificare CBCA pentru Centimetriibancare comercială analist de Credit (CBCA) acreditarea acoperă finanțe, contabilitate, analiza de credit, analiza fluxului de numerar, modelare legământ, rambursări de împrumut, și mai mult. program de certificare, conceput pentru a ajuta pe oricine să devină un analist financiar de clasă mondială. Pentru a continua să avansezi în carieră, resursele suplimentare de mai jos vor fi utile:

- împrumut amortizat împrumut Amortizatun împrumut amortizat este unul în care principalul împrumutului este plătit conform unui program de amortizare, de obicei prin rate lunare egale.

- Bonitworthinesscreditworthinesscreditworthiness, pur și simplu pune, este modul în care „demn” sau merită unul este de credit. Dacă un creditor este încrezător că împrumutatul își va onora obligația datoriei în timp util, Împrumutatul este considerat solvabil.

- datoria ScheduleDebt ScheduleA datoria program stabilește toate datoria o afacere are într-un program bazat pe scadența și rata dobânzii. În modelarea financiară, fluxurile de cheltuieli cu dobânzile

- cum se calculează raportul de acoperire a serviciului datoriei Cum se calculează raportul de acoperire a serviciului datoriei acest ghid va descrie modul de calculare a raportului de acoperire a serviciului datoriei. În primul rând, vom trece peste o scurtă descriere a raportului de acoperire a serviciului datoriei, de ce este important și apoi vom trece peste soluții pas cu pas la mai multe exemple de calcule ale raportului de acoperire a serviciului datoriei.

Leave a Reply