regnskabsmæssig fortjeneste vs økonomisk fortjeneste-alt hvad du behøver at vide

fortjeneste er den vigtigste indikator for en virksomheds økonomiske sundhed. En virksomhed, der ikke tjener overskud, vil sandsynligvis ikke overleve på lang sigt. Der er dog også forskellige betydninger af overskud, der er relevante for forskellige interessenter. To sådanne begreber af overskud er regnskabsmæssig fortjeneste og økonomisk fortjeneste. Selvom det overskud, som vi generelt ser på en virksomheds årsregnskab, er regnskabsmæssigt overskud, er den anden type fortjeneste også vigtig. For bedre at forstå relevansen af den anden type fortjeneste; vi skal kende forskellene mellem regnskabsmæssig fortjeneste vs økonomisk fortjeneste.

før vi detaljerer forskellene, lad os forstå betydningen af disse to typer overskud.

regnskabsmæssigt overskud

Vi kender regnskabsmæssigt overskud som nettoindkomst eller bundlinje i virksomheden. Et selskab ankommer til dette overskud efter at have trukket alle omkostninger og udgifter fra dets samlede salg. Dette tal er vist i resultatopgørelsen og er i overensstemmelse med GAAP (generelt accepterede regnskabsprincipper). En virksomhed beregner den regnskabsmæssige fortjeneste enten kvartalsvis eller årligt eller begge dele.

de omkostninger og udgifter, der bruges i beregningen, er eksplicitte omkostninger ved at drive eller drive virksomheden. De omkostninger eller udgifter, der går ind i beregningen af det regnskabsmæssige overskud, er – råvarer, lønomkostninger, såsom lønninger, produktionsomkostninger, transportomkostninger og Salgs-og marketingomkostninger. Indtægtskilderne inkluderer-salg af varer og tjenester, lejeindtægter, renter, udbytte og mere.

økonomisk fortjeneste

begrebet økonomisk fortjeneste er ikke meget forskelligt fra Det regnskabsmæssige overskud, da det også gør brug af eksplicitte omkostninger. Derudover tager det også hensyn til mulighedsomkostningerne. Mulighedsomkostninger er den indkomst, som en virksomhed kan tjene ved den næstbedste brug af de tilgængelige ressourcer. Et simpelt eksempel på mulighedsomkostninger er, at et firma, der geninvesterer penge i virksomheden, giver afkald på den interesse, det kan have tjent ved at deponere det i en bank. Således er interessen mulighedsomkostningerne her.

i modsætning til regnskabsprincipper er det økonomiske overskud i overensstemmelse med de økonomiske principper. Desuden tager det også hensyn til implicitte omkostninger, som er omkostningerne ved at bruge de ressourcer, som virksomheden ejer. For eksempel bygninger, anlæg og udstyr og meget mere.

Vi kan sige, at økonomisk fortjeneste er den fortjeneste, som en virksomhed tjener efter factoring af mulighedsomkostninger eller alternativ anvendelse af virksomhedens ressourcer. For eksempel, hvis en virksomhed giver afkald på Projekt A og vælger projekt B. Så ville det økonomiske overskud være det regnskabsmæssige overskud plus hvor meget mere eller mindre overskud gør virksomheden ved at gå til Projekt B over projekt A.

nu hvor du forstår de to typer overskud, lad os se forskellene mellem dem.

regnskabsmæssig fortjeneste vs økonomisk fortjeneste

Betydning

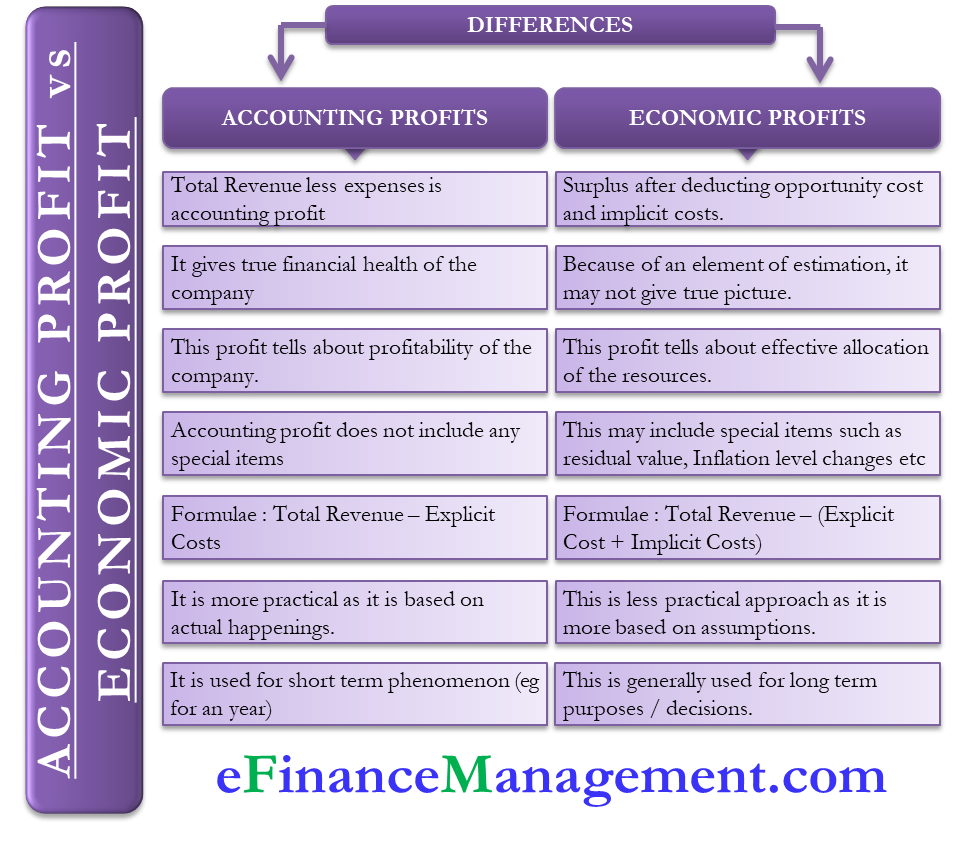

regnskabsmæssig fortjeneste er nettoindkomsten efter fradrag af de samlede udgifter (eksplicit) fra den samlede omsætning. På den anden side er økonomisk fortjeneste overskuddet efter fradrag af mulighedsomkostninger og implicitte omkostninger også.

relevans

det giver en virksomheds sande økonomiske sundhed. Mens økonomisk fortjeneste muligvis ikke giver et sandt billede, da visse parametre estimeres.

hvad fortæller det?

regnskabsmæssig fortjeneste fortæller om en virksomheds rentabilitet. Økonomisk fortjeneste fortæller på den anden side, om virksomheden effektivt fordeler ressourcerne eller ej.

særlige poster

økonomisk fortjeneste kan også omfatte minimumsbetaling til aktionærerne for at afskrække dem fra at tage deres kapital tilbage. Andre særlige poster, det kan omfatte, er restværdi, Inflationsniveauændringer og mere. Regnskabsmæssig fortjeneste omfatter ikke noget sådant.

formel

formlen til beregning af regnskabsmæssig fortjeneste er den samlede omsætning – eksplicitte omkostninger. For økonomisk fortjeneste er formlen den samlede omsætning – (eksplicitte omkostninger + implicitte omkostninger).

praktisk

regnskabsmæssigt overskud er mere praktisk, da det er baseret på, hvad der faktisk er sket i løbet af året eller kvartalet. Økonomisk fortjeneste er imidlertid baseret på antagelserne og afspejler de beslutninger, som en virksomhed kunne have taget.

relevans i det lange løb

regnskabsmæssigt overskud er dybest set et kortsigtet fænomen, da det fortæller en virksomheds økonomiske sundhed for det år. Økonomer bruger på den anden side det økonomiske overskud til at skabe langsigtede strategier, såsom om et firma skal komme ind eller ud af et marked eller ej.

beregningseksempel

Antag, at Company A rapporterer en omsætning på $300.000 og pådrager sig eksplicitte omkostninger på $50.000. Den regnskabsmæssige fortjeneste i dette tilfælde er $300.000 – $50.000 = $250.000.

nu, hvis de implicitte omkostninger for Virksomhed A er $75.000 og implicitte indtægter er $30.000. I dette tilfælde vil det økonomiske overskud være $300,000 + $30,000 – $50,000 – $75,000 = $205,000.

andre mindre forskelle

bortset fra de ovennævnte er der et par mindre forskelle mellem regnskabsmæssig fortjeneste vs økonomisk fortjeneste, som du bør vide:

- regnskabsmæssig fortjeneste er den reelle fortjeneste, mens økonomisk fortjeneste er den unormale fortjeneste. Ved unormal fortjeneste mener vi overskuddet ud over det normale overskud til dækning af udgifterne, såsom mulighedsomkostninger.

- normalt er regnskabsmæssigt overskud mere end det økonomiske overskud, da sidstnævnte inkluderer et par flere kategorier af indtægter og udgifter.

endelige ord

som investor kan du være mere bekymret over det regnskabsmæssige overskud for at kende en virksomheds økonomiske sundhed. På den anden side kunne ledelsen internt bruge økonomisk overskud til at vurdere deres beslutning om de projekter, der blev givet afkald på. Selvom beregningen af økonomisk fortjeneste indebærer et par antagelser, kan det give ledelsen en ide om, hvor de er på vej.1,2

Leave a Reply