Profit Comptable vs Profit Économique – Tout Ce que Vous Devez Savoir

Le Profit est l’indicateur le plus important de la santé financière d’une entreprise. Une entreprise qui ne réalise pas de profit n’est pas susceptible de survivre à long terme. Cependant, il existe également différentes significations des bénéfices qui sont pertinentes pour différentes parties prenantes. Deux de ces concepts de bénéfices sont le profit comptable et le profit économique. Bien que le bénéfice que nous voyons généralement dans les états financiers d’une entreprise soit un bénéfice comptable, l’autre type de bénéfice est également important. Pour mieux comprendre la pertinence de l’autre type de profit, il faut connaître les différences entre profit comptable et profit économique.

Avant de détailler les différences, comprenons la signification de ces deux types de bénéfices.

Bénéfice comptable

Nous connaissons les bénéfices comptables comme le résultat net ou le résultat net de l’entreprise. Une entreprise arrive à ce bénéfice après avoir déduit tous les coûts et dépenses de ses ventes totales. Ce chiffre est indiqué dans le compte de résultat et est conforme aux PCGR (principes comptables généralement reconnus). Une entreprise calcule le bénéfice comptable trimestriel ou annuel ou les deux.

Les coûts et les dépenses qui sont utilisés dans le calcul sont des coûts explicites de fonctionnement ou d’exploitation de l’entreprise. Les coûts ou dépenses entrant dans le calcul du bénéfice comptable sont les matières premières, les coûts de main–d’œuvre, tels que les salaires, les coûts de production, les coûts de transport et les coûts de vente et de marketing. Les sources de revenus comprennent la vente de biens et de services, les revenus de location, les intérêts, les dividendes, etc.

Profit économique

Le concept de profit économique n’est pas très différent du profit comptable car il utilise également des coûts explicites. De plus, il prend également en compte les coûts d’opportunité. Le coût d’opportunité est le revenu qu’une entreprise pourrait tirer de la deuxième meilleure utilisation des ressources disponibles. Un exemple simple de coût d’opportunité est qu’une entreprise qui réinvestit de l’argent dans l’entreprise renonce aux intérêts qu’elle aurait pu gagner en les déposant dans une banque. Ainsi, l’intérêt est le coût d’opportunité ici.

Contrairement aux principes comptables, le profit économique est conforme aux principes économiques. De plus, il prend également en compte les coûts implicites, qui sont le coût d’utilisation des ressources que possède l’entreprise. Par exemple, les bâtiments, les installations et l’équipement, et plus encore.

On peut dire que le profit économique est le profit qu’une entreprise réalise après affacturage du coût d’opportunité ou des utilisations alternatives des ressources de l’entreprise. Par exemple, si une entreprise renonce au projet A et choisit le projet B. Alors le profit économique serait le bénéfice comptable plus le bénéfice plus ou moins important que l’entreprise réalise en optant pour le projet B plutôt que pour le projet A.

Maintenant que vous comprenez les deux types de bénéfices, voyons les différences entre eux.

Bénéfice comptable vs Bénéfice économique

Ce qui signifie

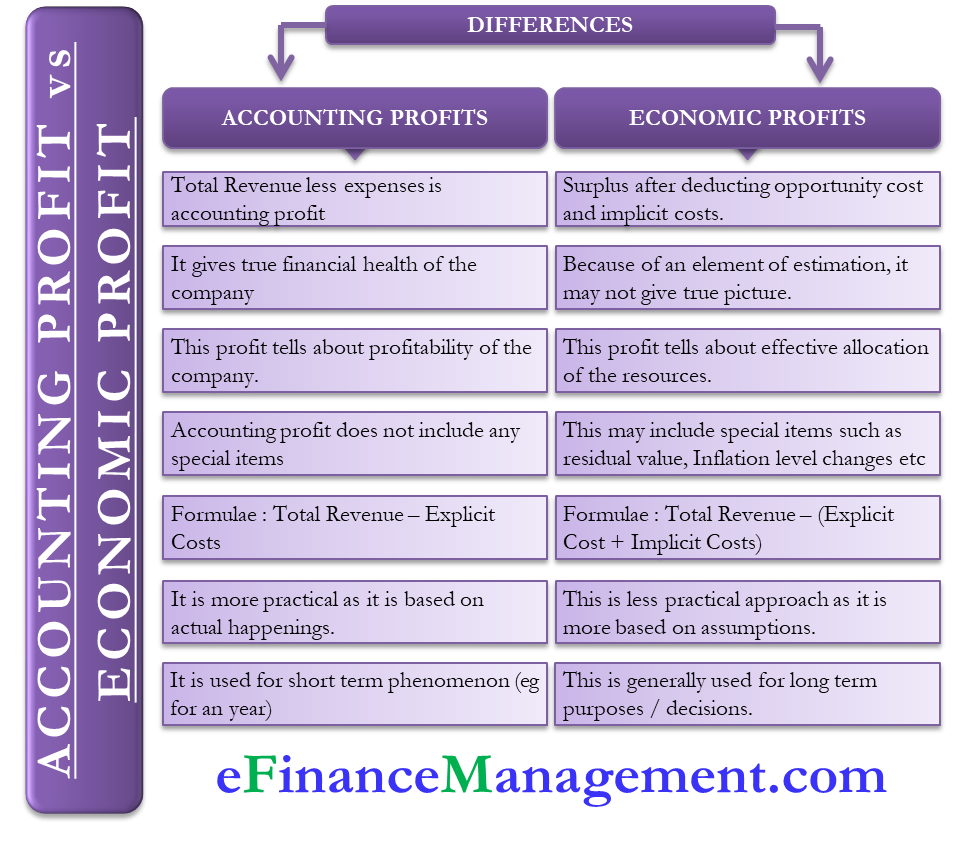

Le bénéfice comptable est le résultat net après déduction des dépenses totales (explicites) du revenu total. D’autre part, le profit économique est l’excédent après déduction du coût d’opportunité et des coûts implicites.

Pertinence

Il donne la vraie santé financière d’une entreprise. Alors que le profit économique peut ne pas donner une image vraie car certains paramètres sont estimés.

Que Dit-il ?

Le bénéfice comptable indique la rentabilité d’une entreprise. Le profit économique, quant à lui, indique si l’entreprise alloue ou non efficacement les ressources.

Éléments spéciaux

Le bénéfice économique peut également inclure un paiement minimum aux actionnaires pour les décourager de reprendre leur capital. Les autres éléments spéciaux qu’il peut inclure sont la valeur résiduelle, les changements de niveau d’inflation et plus encore. Le bénéfice comptable n’inclut aucune telle chose.

Formule

La formule de calcul du bénéfice comptable est le Revenu Total – Coût explicite. Pour le profit économique, la formule est le Revenu total – (Coûts explicites + coûts implicites).

Pratique

Le bénéfice comptable est plus pratique car il est basé sur ce qui s’est réellement passé tout au long de l’année ou du trimestre. Le profit économique, cependant, est basé sur les hypothèses et reflète les décisions qu’une entreprise aurait pu prendre.

Pertinence à long terme

Le bénéfice comptable est essentiellement un phénomène à court terme car il indique la santé financière d’une entreprise pour cette année-là. Les économistes, quant à eux, utilisent le profit économique pour créer des stratégies à long terme, telles que l’entrée ou la sortie d’une entreprise sur un marché.

Exemple de calcul

Supposons que la société A déclare un chiffre d’affaires de 300 000 $ et engage des coûts explicites de 50 000 $. Le bénéfice comptable dans ce cas est de 300 000 $ – 50 000 = = 250 000 $.

Maintenant, si le coût implicite pour la société A est de 75 000 $ et que le revenu implicite est de 30 000 $. Dans ce cas, le bénéfice économique sera $300,000 + $30,000 – $50,000 – $75,000 = $205,000.

Autres différences mineures

En dehors de celles mentionnées ci-dessus, il existe quelques différences mineures entre le profit comptable et le profit économique que vous devez connaître:

- Le profit comptable est le profit réel, tandis que le profit économique est le profit anormal. Par profit anormal, nous entendons le bénéfice supérieur au bénéfice normal pour couvrir les dépenses, telles que le coût d’opportunité.

- Habituellement, le bénéfice comptable est supérieur au profit économique car ce dernier comprend quelques catégories de revenus et de dépenses supplémentaires.

Derniers mots

En tant qu’investisseur, vous pouvez être plus préoccupé par le bénéfice comptable pour connaître la santé financière d’une entreprise. Le profit économique, en revanche, pourrait être utilisé par la direction en interne pour évaluer sa décision sur les projets abandonnés. Même si le calcul du profit économique implique quelques hypothèses, il pourrait donner à la direction une idée de la direction vers laquelle elle se dirige.1,2

Leave a Reply