profit contabil vs Profit Economic-tot ce trebuie să știți

profitul este cel mai important indicator al sănătății financiare a unei companii. O companie care nu câștigă un profit nu este probabil să supraviețuiască pe termen lung. Cu toate acestea, există semnificații diferite ale profiturilor, precum și care sunt relevante pentru diferite părți interesate. Două astfel de concepte de profit sunt profitul contabil și profitul economic. Deși profitul pe care îl vedem în general în situația financiară a unei afaceri este profitul contabil, celălalt tip de profit este, de asemenea, important. Pentru a înțelege mai bine relevanța celuilalt tip de profit; trebuie să cunoaștem diferențele dintre profitul contabil și profitul economic.

înainte de a detalia diferențele, să înțelegem semnificația acestor două tipuri de profituri.

profit contabil

știm profiturile contabile ca venitul net sau linia de jos a companiei. O companie ajunge la acest profit după deducerea tuturor costurilor și cheltuielilor din vânzările sale totale. Această cifră este prezentată în contul de profit și pierdere și este în conformitate cu GAAP (principiile contabile general acceptate). O companie calculează profitul contabil trimestrial sau anual sau ambele.

costurile și cheltuielile care sunt utilizate în calcul sunt costuri explicite de funcționare sau de exploatare a afacerii. Costurile sau cheltuielile care intră în calculul profitului contabil sunt – materiile prime, costurile forței de muncă, cum ar fi salariile, costurile de producție, costurile de transport și costurile de vânzare și marketing. Sursele de venit includ-vânzarea de bunuri și servicii, venituri din chirii, dobânzi, dividende și multe altele.

Profit Economic

conceptul de profit economic nu este foarte diferit de profitul contabil, deoarece folosește și Costuri explicite. În plus, ia în considerare și costurile de oportunitate. Costul de oportunitate este venitul pe care o afacere ar putea face din a doua cea mai bună utilizare a resurselor disponibile. Un exemplu simplu de cost de oportunitate este, o companie care reinvestește bani în afaceri renunță la dobânda pe care ar fi câștigat-o depunând-o într-o bancă. Astfel, interesul este costul de oportunitate aici.

spre deosebire de principiile contabile, profitul economic este în conformitate cu principiile economice. Mai mult, ia în considerare și costurile implicite, care sunt costul utilizării resurselor pe care compania le deține. De exemplu, clădiri, instalații și echipamente și multe altele.

putem spune că profitul economic este profitul pe care îl obține o afacere după factoringul costului de oportunitate sau utilizarea alternativă a resurselor companiei. De exemplu, dacă o companie renunță la proiectul a și alege proiectul B. atunci profitul economic ar fi profitul contabil plus cât de mult sau mai puțin profit face compania mergând pentru proiectul B peste Proiectul A.

acum, că înțelegeți cele două tipuri de profituri, să vedem diferențele dintre ele.

profit contabil vs profit Economic

însemnând

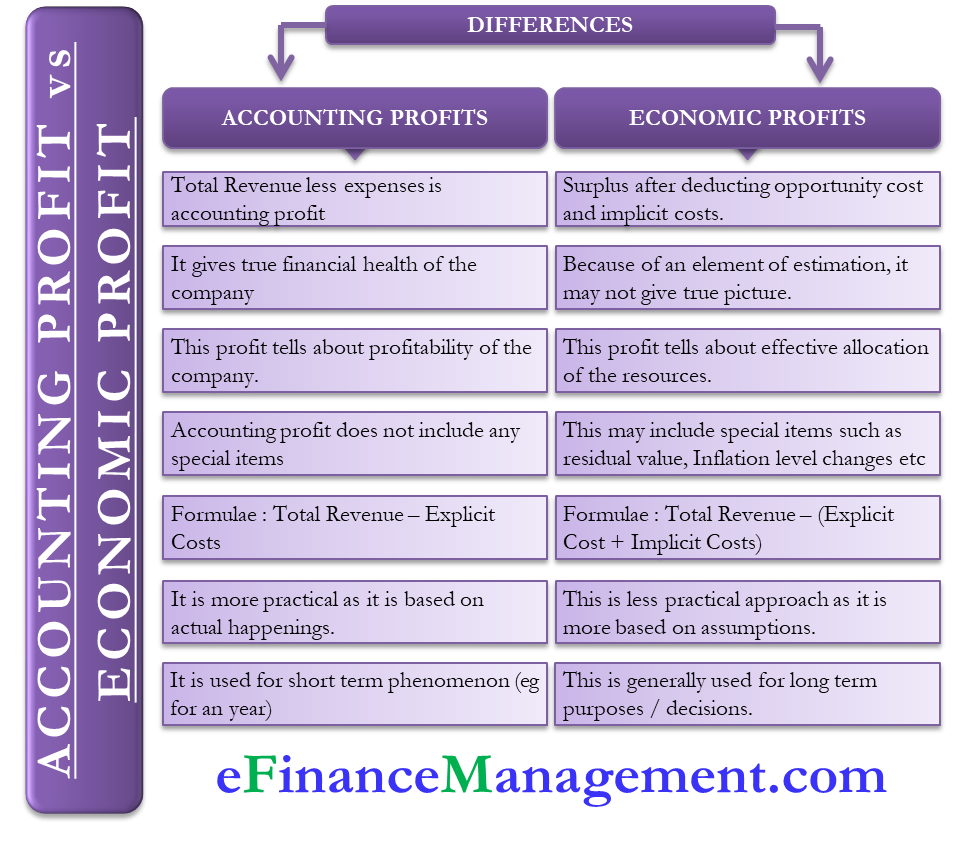

profitul contabil este venitul net după deducerea cheltuielilor totale (explicite) din venitul total. Pe de altă parte, profitul Economic este excedentul după deducerea costului de oportunitate și a costurilor implicite.

Relevanță

oferă adevărata sănătate financiară a unei companii. În timp ce profitul economic poate să nu ofere o imagine adevărată, deoarece sunt estimați anumiți parametri.

ce spune?

profitul contabil spune despre rentabilitatea unei companii. Profitul Economic, pe de altă parte, spune dacă compania alocă sau nu eficient resursele.

elemente speciale

profitul Economic poate include, de asemenea, plata minimă către acționari pentru a-i descuraja să-și recupereze capitalul. Alte elemente speciale pe care le poate include sunt valoarea reziduală, modificările nivelului inflației și multe altele. Profitul contabil nu include nici un astfel de lucru.

Formula

formula de calcul a profitului contabil este venitul total – costul Explicit. Pentru profitul Economic, formula este venitul Total- (costuri explicite + costuri implicite).

practic

profitul contabil este mai practic, deoarece se bazează pe ceea ce sa întâmplat de fapt pe tot parcursul anului sau trimestrului. Cu toate acestea, profitul Economic se bazează pe ipoteze și reflectă deciziile pe care le-ar fi putut lua o companie.

relevanța pe termen lung

profitul contabil este în esență un fenomen pe termen scurt, deoarece spune sănătatea financiară a unei companii pentru acel an. Economiștii, pe de altă parte, folosesc profitul economic pentru a crea strategii pe termen lung, cum ar fi dacă o firmă ar trebui sau nu să intre sau să iasă dintr-o piață.

exemplu de calcul

Să presupunem că compania a raportează venituri de 300.000 USD și suportă costuri explicite de 50.000 USD. Profitul contabil în acest caz este de 300.000 USD – 50.000 USD = 250.000 USD.

acum, dacă costul implicit pentru compania A este de 75.000 USD și venitul implicit este de 30.000 USD. În acest caz, profitul economic va fi $300,000 + $30,000 – $50,000 – $75,000 = $205,000.

alte diferențe minore

În afară de cele menționate mai sus, există câteva diferențe minore între profitul contabil vs profitul economic pe care ar trebui să le cunoașteți:

- profitul contabil este profitul real, în timp ce profitul economic este profitul anormal. Prin profit anormal, înțelegem profitul care depășește profitul normal pentru a acoperi cheltuielile, cum ar fi costul de oportunitate.

- De obicei, profitul contabil este mai mare decât profitul Economic, deoarece acesta din urmă include alte câteva categorii de venituri și cheltuieli.

cuvinte finale

ca investitor, ați putea fi mai preocupat de profitul contabil să cunoască sănătatea financiară a unei companii. Profitul Economic, pe de altă parte, ar putea fi utilizat de conducere intern pentru a evalua decizia lor cu privire la proiectele abandonate. Chiar dacă calculul profitului economic implică câteva ipoteze, ar putea oferi conducerii o idee despre direcția în care se îndreaptă.1,2

Leave a Reply