kirjanpidollinen voitto vs taloudellinen voitto – kaikki mitä sinun tarvitsee tietää

voitto on tärkein indikaattori yrityksen taloudellisesta terveydentilasta. Voittoa tuottamaton yritys ei todennäköisesti pärjää pitkällä tähtäimellä. Voitoilla on kuitenkin myös erilaisia merkityksiä, jotka ovat merkityksellisiä eri sidosryhmille. Kaksi tällaista voiton käsitettä ovat kirjanpidollinen voitto ja taloudellinen voitto. Vaikka voitto, että me yleensä nähdä tilinpäätös yrityksen on kirjanpidollinen voitto, muunlainen voitto on myös tärkeää. Jotta ymmärtäisimme paremmin muunlaisen voiton merkityksen; meidän on tiedettävä erot kirjanpidollisen voiton ja taloudellisen voiton välillä.

ennen kuin eritellään eroja, ymmärretään näiden kahden voittotyypin merkitys.

kirjanpidollinen voitto

tunnemme kirjanpidollisen voiton yhtiön nettotuloksena tai pohjana. Yritys saa tämän voiton vähennettyään kaikki kustannukset ja kulut kokonaismyynnistään. Tämä luku esitetään tuloslaskelmassa, ja se on tilinpäätösnormiston (yleisesti hyväksytyt kirjanpitoperiaatteet) mukainen. Yritys laskee kirjanpitovoiton joko neljännesvuosittain tai vuosittain tai molemmat.

laskennassa käytetyt kustannukset ja kulut ovat liiketoiminnan pyörittämisestä tai toiminnasta aiheutuvia eksplisiittisiä kuluja. Kirjanpidollisen tuoton laskemiseen menevät kustannukset tai kulut ovat-raaka-aineet, työvoimakustannukset, kuten palkat, tuotantokustannukset, kuljetuskustannukset sekä myynti-ja markkinointikustannukset. Tulolähteitä ovat-myynti tavaroiden ja palvelujen, vuokratulot, korot, osinko, ja enemmän.

taloudellinen voitto

taloudellisen voiton käsite ei juuri eroa kirjanpidollisesta voitosta, koska siinä käytetään myös eksplisiittisiä kustannuksia. Lisäksi siinä otetaan huomioon myös vaihtoehtokustannukset. Vaihtoehtokustannukset ovat tuloja, jotka yritys voisi tehdä toiseksi paras käyttää käytettävissä olevia resursseja. Yksinkertainen esimerkki vaihtoehtokustannuksista on, että yritys, joka sijoittaa rahaa liiketoimintaan, luopuu koroista, jotka se on saattanut ansaita tallettamalla sen pankkiin. Näin ollen korko on vaihtoehtokustannus tässä.

toisin kuin kirjanpitoperiaatteissa, taloudellinen voitto on taloudellisten periaatteiden mukainen. Lisäksi siinä otetaan huomioon implisiittiset kustannukset, jotka aiheutuvat yrityksen omistamien resurssien käytöstä. Esimerkiksi rakennukset, kasvit ja laitteet, ja enemmän.

voidaan sanoa, että taloudellinen voitto on voitto, jonka yritys tekee sen jälkeen, kun se on ottanut huomioon vaihtoehtokustannukset tai yrityksen resurssien vaihtoehtoiset käyttötarkoitukset. Esimerkiksi jos yritys luopuu hankkeesta A ja valitsee hankkeen B. silloin taloudellinen voitto olisi kirjanpitovoitto plus kuinka paljon enemmän tai vähemmän voittoa yritys tekee menemällä hankkeeseen B yli hankkeen A.

nyt kun ymmärrät nämä kaksi voittotyyppiä, katsotaan niiden väliset erot.

Kirjanpitovoitto vs. taloudellinen voitto

eli

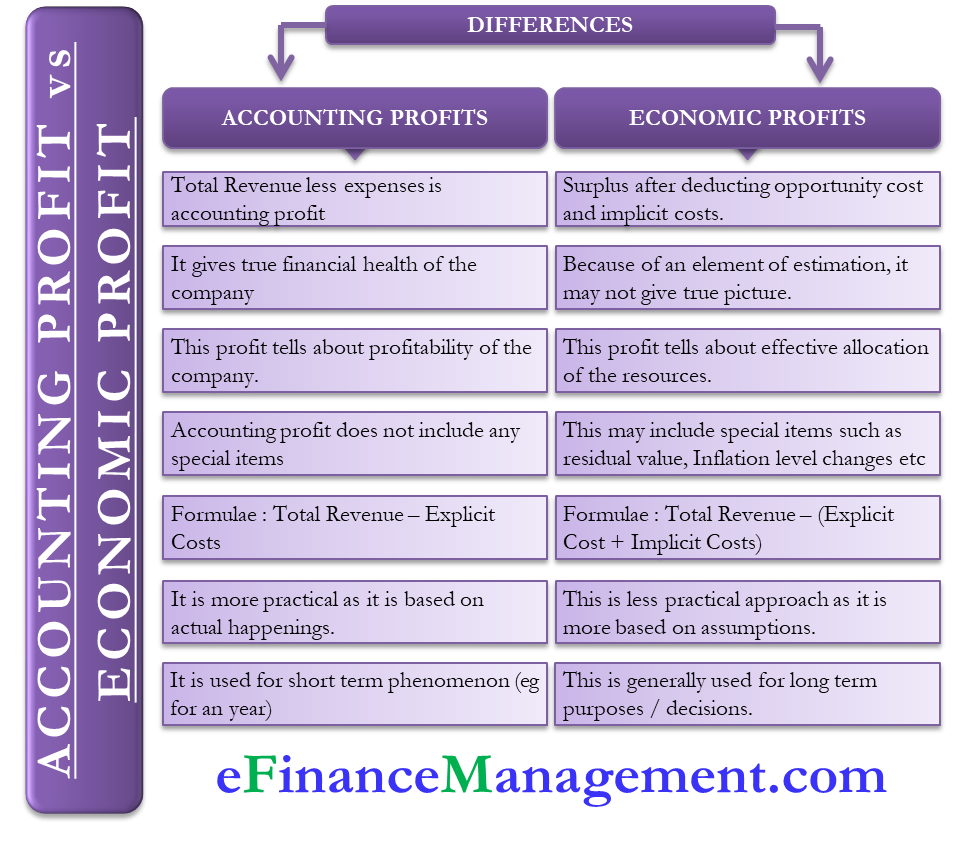

Kirjanpitovoitto on nettotulos sen jälkeen, kun kokonaiskuluista on vähennetty (eksplisiittiset) kulut. Toisaalta taloudellinen voitto on ylijäämä vaihtoehtokustannusten ja implisiittisten kustannusten vähentämisen jälkeen.

relevanssi

se antaa yrityksen todellisen taloudellisen tilan. Vaikka taloudellinen voitto ei välttämättä anna todellista kuvaa, koska tietyt parametrit on arvioitu.

mitä se kertoo?

kirjanpidollinen tulos kertoo yrityksen kannattavuudesta. Taloudellinen voitto taas kertoo, kohdentaako yhtiö resursseja tehokkaasti vai ei.

Erityiserät

taloudellinen voitto voi sisältää myös vähimmäismaksun osakkeenomistajille, jotta nämä eivät ottaisi takaisin pääomaansa. Muita erityisiä eriä, joihin se voi sisältyä, ovat jäännösarvo, inflaatiotason muutokset ja paljon muuta. Kirjanpidollinen voitto ei sisällä mitään tällaista.

kaava

kirjanpitovoiton laskukaava on kokonaistuotot – eksplisiittiset kustannukset. Taloudellisen voiton laskukaava on kokonaistulot – (eksplisiittiset kustannukset + implisiittiset kustannukset).

käytännön

kirjanpidollinen voitto on käytännöllisempi, koska se perustuu siihen, mitä koko vuoden tai vuosineljänneksen aikana on todella tapahtunut. Taloudellinen voitto perustuu kuitenkin oletuksiin ja heijastaa päätöksiä, joita yritys olisi voinut tehdä.

pitkän aikavälin merkitys

kirjanpidollinen tulos on periaatteessa lyhytaikainen ilmiö, koska se kertoo yrityksen taloudellisesta tilasta kyseiseltä vuodelta. Taloustieteilijät taas käyttävät taloudellista voittoa luodakseen pitkän aikavälin strategioita, kuten sitä, pitäisikö yrityksen tulla markkinoille vai poistua markkinoilta.

Laskentaesimerkki

Oletetaan, että yhtiö A raportoi liikevaihdoltaan 300 000 dollaria ja aiheuttaa eksplisiittisiä kuluja 50 000 dollaria. Kirjanpidollinen voitto tässä tapauksessa on $300,000 – $50,000 = $250,000.

nyt, Jos yhtiön a implisiittinen kustannus on 75 000 dollaria ja implisiittinen liikevaihto 30 000 dollaria. Tällöin taloudellinen voitto on $300,000 + $30,000 – $50,000 – $75,000 = $205,000.

muita pieniä eroja

edellä mainittujen lisäksi kirjanpidollisen voiton ja taloudellisen voiton välillä on muutamia pieniä eroja, jotka sinun tulisi tietää:

- kirjanpidollinen voitto on todellinen voitto, kun taas taloudellinen voitto on epänormaali voitto. Poikkeavalla voitolla tarkoitetaan normaalista voitosta ylittävää voittoa kulujen, kuten vaihtoehtokustannusten, kattamiseksi.

- yleensä kirjanpidollinen voitto on enemmän kuin taloudellinen voitto, koska jälkimmäiseen sisältyy muutama muu tulo-ja menoluokka.

Loppusanat

sijoittajana voi olla enemmän huolissaan kirjanpidollisesta tuotosta tietääkseen yrityksen taloudellisen kunnon. Sen sijaan johto voisi käyttää taloudellista voittoa sisäisesti arvioidakseen päätöstään jätetyistä hankkeista. Vaikka taloudellisen voiton laskemiseen liittyy muutamia oletuksia, se voisi antaa johdolle käsityksen siitä, mihin he ovat menossa.1,2

Leave a Reply