会計利益対経済利益–あなたが知る必要があるすべて

利益は、会社の財務健全性の最 利益を得ていない会社は、長期的に生き残る可能性はありません。 しかし、異なる利害関係者に関連しているだけでなく、利益の異なる意味があります。 このような利益の2つの概念は、会計利益と経済利益です。 私たちは一般的にビジネスの財務諸表に表示される利益は会計利益ですが、利益の他のタイプも重要です。 他のタイプの利益の関連性をよりよく理解するためには;私達は経済的な利益対会計利益間の相違を知らなければならない。

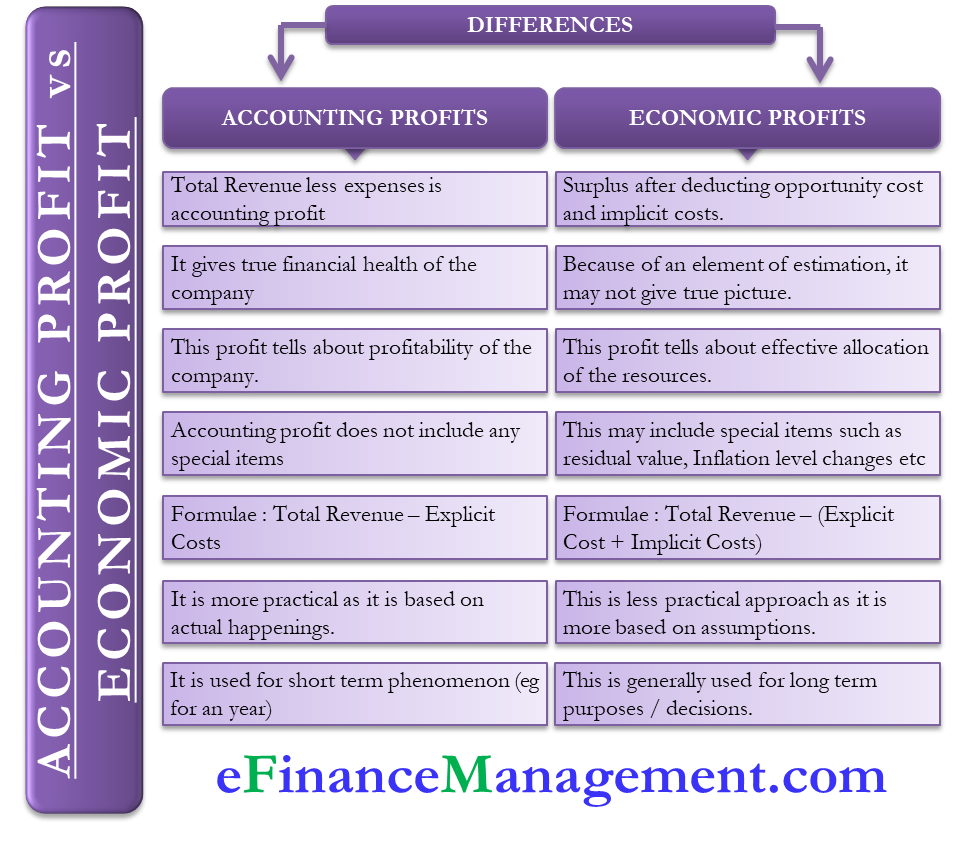

違いを詳しく説明する前に、これら二つのタイプの利益の意味を理解しましょう。私たちは、純利益または会社の一番下の行として会計利益を知っています。

会計利益

私たちは、会計利益を知っています。

私たちは、会計利益 会社は、その総売上高からすべてのコストと費用を控除した後、この利益に到着します。 この数値は損益計算書に記載されており、GAAP(一般に認められている会計原則)に準拠しています。 会社は会計利益を四半期ごとまたは毎年または両方計算します。

計算に使用されるコストおよび費用は、事業を運営または運営するための明示的なコストです。 会計利益の計算に入る費用または費用は、原材料、賃金、生産コスト、輸送コスト、販売およびマーケティングコストなどの人件費です。 収益源には、商品やサービスの販売、賃貸収入、利息、配当などが含まれます。

経済的利益

経済的利益の概念は、明示的なコストを利用するため、会計利益とあまり変わらない。 さらに、機会費用も考慮に入れます。 機会費用はビジネスが利用できる資源の二番目によい使用から作ることができる収入である。 機会費用の簡単な例は、ビジネスのお金を再投資する会社は銀行のそれを沈殿させることによって得たかもしれない興味をforegoesある。 したがって、関心はここでの機会費用です。

会計原則とは異なり、経済的利益は経済的原則に従っています。 さらに、会社が所有するリソースを使用するコストである暗黙的なコストも考慮に入れます。 例えば、建物、工場および設備、および多く。私たちは、経済的利益は、ビジネスが機会コストや会社のリソースの代替用途を因数分解した後に作る利益であると言うことができます。

私たちは、 たとえば、企業がプロジェクトAを延期し、プロジェクトBを選択した場合、経済的利益は、会計利益に加えて、プロジェクトAよりもプロジェクトBに行くことによって会社がどのくらいの多かれ少なかれ利益をもたらすかになります。

二つのタイプの利益を理解したので、それらの違いを見てみましょう。

会計利益対経済利益

意味

会計利益は、総収益から総費用(明示的)を控除した後の純利益です。 一方、経済的利益は、機会コストと暗黙のコストも控除した後の余剰です。

関連性

それは会社の真の財務上の健全性を与えます。 経済的利益は、特定のパラメータが推定されるように真の画像を与えることはできませんが。それは何を教えていますか?

会計上の利益は、会社の収益性について伝えます。

会計上の利益は、会社の収益性について伝えます。 一方、経済的利益は、会社が効率的に資源を配分しているかどうかを示します。

特別な項目

経済的利益には、資本を取り戻すことを阻止するための株主への最低支払いも含まれる場合があります。 それが含むかもしれない他の特別な項目は残りの価値、インフレ水準の変更および多くである。 会計利益にはそのようなものは含まれていません。

式

会計利益を計算するための式は、総収益–明示的なコ 経済的利益の場合、式は総収益–(明示的なコスト+暗黙的なコスト)です。

実用的な

会計利益は、年間または四半期を通じて実際に何が起こったかに基づいているため、より実用的です。 経済的利益は、しかし、仮定に基づいており、会社が取っている可能性のある決定を反映しています。

長期的な関連性

会計利益は基本的に短期的な現象であり、その年の会社の財務健全性を示しています。 一方、経済学者は、企業が市場に参入すべきかどうかなど、長期的な戦略を作成するために経済的利益を使用します。

計算例

会社Aがrevenue300,000の収益を報告し、explicit50,000の明示的なコストが発生するとします。 この場合の会計利益は$300,000–$50,000=2 250,000です。ここで、A社の暗黙的なコストが$75,000で、暗黙的な収益が3 30,000の場合。 この場合、経済的利益は次のようになります$300,000 + $30,000 – $50,000 – $75,000 = $205,000.

その他のマイナーな違い

上記のものとは別に、あなたが知っておくべき経済的利益対会計利益の間にいくつかのマイナーな違いがあります。

- 会計利益は本当の利益であり、経済的利益は異常な利益です。 異常利益とは、機会費用などの費用をカバーするために、通常の利益を超える利益を意味します。

- 通常、会計利益は経済利益よりも多く、後者には収入と支出のいくつかのカテゴリが含まれています。

最終的な言葉

投資家として、あなたは会社の財務健全性を知るために会計利益をより心配することができます。 一方、経済的利益は、当然のプロジェクトの決定を評価するために内部的に経営陣によって使用される可能性があります。 経済的利益の計算にはいくつかの仮定が含まれていますが、それは経営陣に彼らがどこに向かっているかのアイデアを与える可能性があります。1,2

Leave a Reply