Accounting Profit vs Economic Profit-All You Need to Know

winst is de belangrijkste indicator van de financiële gezondheid van een bedrijf. Een bedrijf dat geen winst maakt, zal waarschijnlijk op lange termijn niet overleven. Er zijn echter ook verschillende betekenissen van winst die relevant zijn voor verschillende belanghebbenden. Twee van dergelijke concepten van winst zijn boekhoudkundige winst en economische winst. Hoewel de winst die we over het algemeen zien op de jaarrekening van een bedrijf is boekhoudkundige winst, de andere vorm van winst is ook belangrijk. Om de relevantie van de andere vorm van winst beter te begrijpen, moeten we de verschillen tussen boekhoudkundige winst versus economische winst kennen.

voordat we de verschillen in detail bespreken, laten we de Betekenis van deze twee soorten winsten begrijpen.

boekhoudkundige winst

We kennen boekhoudkundige winst als de netto-inkomsten of de bottom line van het bedrijf. Een onderneming komt tot deze winst na aftrek van alle kosten en uitgaven van haar totale verkoop. Dit cijfer is opgenomen in de winst-en verliesrekening en is in overeenstemming met de GAAP (General accepted accounting principles). Een bedrijf berekent de boekhoudkundige winst elk kwartaal of jaarlijks of beide.

de kosten en uitgaven die bij de berekening worden gebruikt, zijn expliciete kosten voor het runnen of exploiteren van het bedrijf. De kosten of uitgaven die in de berekening van de boekhoudkundige winst gaan zijn – grondstoffen, arbeidskosten, zoals lonen, productiekosten, transportkosten en verkoop-en marketingkosten. De inkomstenbronnen omvatten-verkoop van goederen en diensten, huurinkomsten, rente, dividend, en meer.

economische winst

het begrip economische winst verschilt niet erg van de boekhoudkundige winst, aangezien er ook gebruik wordt gemaakt van expliciete kosten. Daarnaast houdt het ook rekening met de alternatieve kosten. Opportunity cost is de inkomsten die een bedrijf zou kunnen maken uit het op een na beste gebruik van de beschikbare middelen. Een eenvoudig voorbeeld van alternatieve kosten is, een bedrijf dat geld herbeleggt in het bedrijf ziet af van de rente die het kan hebben verdiend door het te storten in een bank. Dus, rente is de alternatieve kosten hier.

In tegenstelling tot boekhoudkundige beginselen is de economische winst in overeenstemming met de economische beginselen. Bovendien houdt zij ook rekening met impliciete kosten, die de kosten zijn van het gebruik van de middelen die de onderneming bezit. Bijvoorbeeld gebouwen, installaties en apparatuur, en meer.

We kunnen zeggen dat economische winst de winst is die een bedrijf maakt na het in rekening brengen van alternatieve kosten of alternatief gebruik van de middelen van het bedrijf. Bijvoorbeeld, als een bedrijf afziet van project A en kiest voor project B. dan is de economische winst de boekhoudkundige winst plus hoeveel meer of minder winst het bedrijf maakt door te gaan voor project B boven project A.

nu je de twee soorten winsten begrijpt, laten we eens kijken naar de verschillen tussen hen.

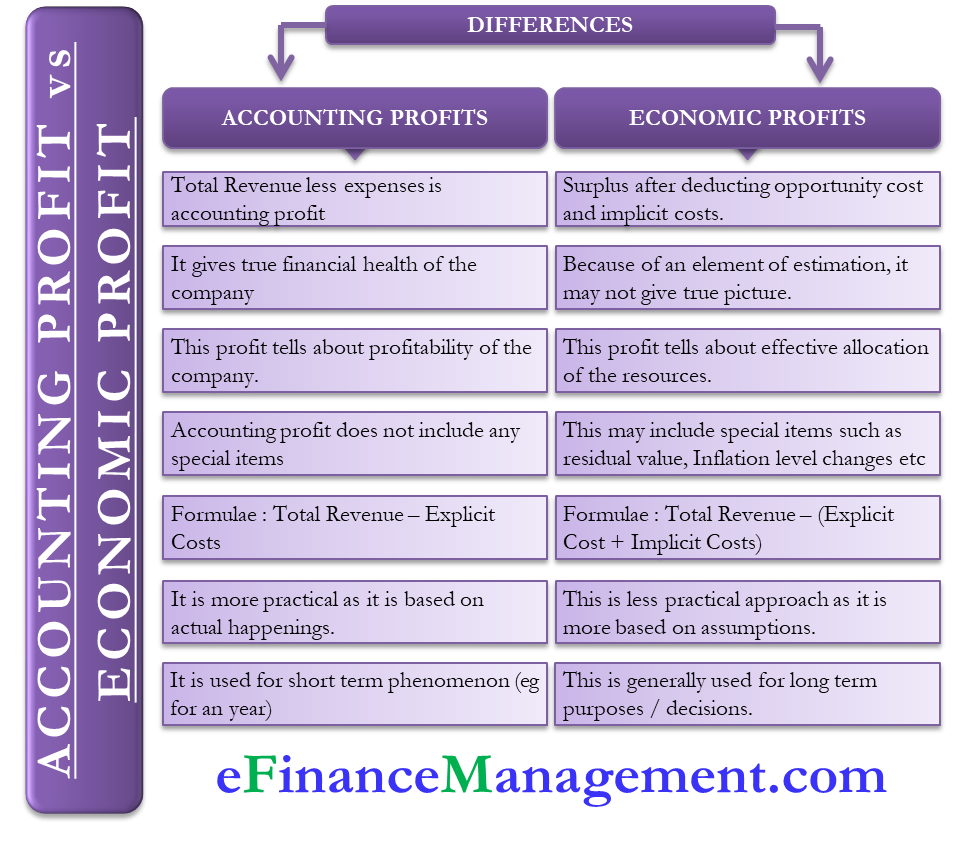

boekhoudkundige winst vs economische winst

wat betekent

boekhoudkundige winst is de netto-inkomsten na aftrek van de totale uitgaven (expliciet) van de totale inkomsten. Anderzijds is economische winst het overschot na aftrek van alternatieve kosten en impliciete kosten.

relevantie

Het geeft de werkelijke financiële gezondheid van een onderneming. Terwijl de economische winst misschien geen waarheidsgetrouw beeld te geven als bepaalde parameters worden geschat.

wat vertelt het?

boekhoudkundige winst vertelt over de winstgevendheid van een bedrijf. Economische winst, aan de andere kant, vertelt of het bedrijf is efficiënt toewijzen van de middelen.

bijzondere posten

economische winst kan ook een minimumbetaling aan de aandeelhouders omvatten om hen te ontmoedigen hun kapitaal terug te nemen. Andere speciale posten die het kan omvatten zijn restwaarde, veranderingen in het inflatiepeil en meer. Boekhoudkundige winst omvat niet zoiets.

formule

De formule voor het berekenen van boekhoudkundige winst is de totale inkomsten – expliciete kosten. Voor economische winst is de formule de totale omzet – (expliciete kosten + impliciete kosten).

praktisch

boekhoudkundige winst is praktischer omdat deze gebaseerd is op wat er in de loop van het jaar of kwartaal daadwerkelijk is gebeurd. De economische winst is echter gebaseerd op de veronderstellingen en weerspiegelt de besluiten die een onderneming had kunnen nemen.

relevantie op lange termijn

boekhoudkundige winst is in wezen een kortetermijnverschijnsel omdat het de financiële gezondheid van een onderneming voor dat jaar aangeeft. Economen, aan de andere kant, gebruiken de economische winst voor het creëren van lange termijn strategieën, zoals de vraag of een bedrijf moet betreden of verlaten van een markt.

Berekeningsvoorbeeld

stel dat bedrijf A een omzet van $300.000 en expliciete kosten van $50.000 rapporteert. De boekhoudkundige winst in dit geval is $300.000 – $50.000 = $250.000.

nu, als de impliciete kosten voor bedrijf A $75.000 zijn en de impliciete omzet $ 30.000. In dit geval zal de economische winst$300,000 + $30,000 – $50,000 – $75,000 = $205,000.

andere kleine verschillen

afgezien van de hierboven genoemde, zijn er enkele kleine verschillen tussen boekhoudkundige winst versus economische winst die u moet weten:

- boekhoudkundige winst is de reële winst, terwijl economische winst de abnormale winst is. Met abnormale winst bedoelen we de winst boven de normale winst om de kosten te dekken, zoals alternatieve kosten.

- gewoonlijk is de boekhoudkundige winst groter dan de economische winst, aangezien deze laatste een paar meer categorieën van baten en lasten omvat.

Laatste Woorden

als belegger kunt u zich meer zorgen maken over de boekhoudkundige winst om de financiële gezondheid van een bedrijf te kennen. Economische winst, anderzijds, zou door het management intern kunnen worden gebruikt om hun beslissing over de gederfde projecten te beoordelen. Hoewel de berekening van de economische winst een paar veronderstellingen omvat, zou het management een idee kunnen geven van waar ze naartoe gaan.1,2

Leave a Reply