záró bejegyzések

mik a záró bejegyzések?

záró bejegyzések, más néven záró naplóbejegyzések, olyan bejegyzések, amelyek a számviteli időszak végén az összes ideiglenes számla nullára kerülnek, és egyenlegüket állandó számlákra továbbítják. Más szavakkal, Az ideiglenes számlákat az év végén lezárják vagy visszaállítják. Ezt általában a könyvek bezárásának nevezik.

Az ideiglenes számlák olyan eredménykimutatási számlák, amelyeket a számviteli tevékenység nyomon követésére használnak a számviteli időszak alatt. Például a bevételi számla rögzíti a számviteli időszak alatt szerzett bevételek összegét-nem a vállalat életében. Nem akarjuk, hogy a 2015-ös bevételi számla megmutassa a 2014-es bevételi számokat.

az állandó számlák olyan mérlegszámlák, amelyek nyomon követik a számviteli időszaknál hosszabb tevékenységeket. Például a járműszámla olyan állóeszköz-számla, amelyet az egyenlegen rögzítenek. A jármű a következő években előnyöket nyújt a vállalat számára, ezért állandó számlának számít.

az év végén az összes ideiglenes számlát le kell zárni vagy vissza kell állítani, így a következő év elején tiszta egyenleggel kell kezdeni. Más szóval, bevétel, költség, illetve visszavonása számlák mindig nulla egyenleg az év elején, mert mindig zárva van, a végén az előző évben. Ez a koncepció összhangban van a megfelelő elvvel.

záró belépési típusok

Az ideiglenes számlák közvetlenül a felhalmozott eredményszámlára vagy a jövedelemösszesítő számlának nevezett közbenső számlára zárhatók. A jövedelemösszesítő számlát ezután bezárják a felhalmozott eredményszámlára. Mindkét módnak megvannak az előnyei.

az összes ideiglenes számla bezárása a jövedelemösszesítő számlára ellenőrzési nyomot hagy a könyvelők számára. A jövedelemösszesítő számla összességének az összes ideiglenes számla bezárása után meg kell egyeznie az időszak nettó jövedelmével.

az összes ideiglenes számla bezárása a felhalmozott eredményszámlára gyorsabb, mint a jövedelemösszesítő számla módszerének használata, mert egy lépést takarít meg. Nincs szükség ideiglenes számlák bezárására egy másik ideiglenes számlára (jövedelemösszesítő számla) annak érdekében, hogy ezt újra bezárják.

mindkét záró bejegyzés elfogadható, és mindkettő ugyanazt az eredményt eredményezi. Minden ideiglenes számla végül bekerül a felhalmozott eredményekbe, és bekerül a mérlegbe.

példa

ebben a példában bezárjuk Paul Gitárboltját, Inc.az előző példában szereplő pénzügyi kimutatásaiból származó jövedelemösszesítő számla módszerét használó ideiglenes számlák .

három általános záró bejegyzés van, amelyeket meg kell tenni.

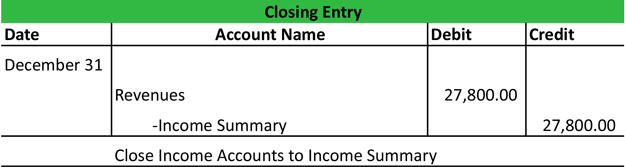

Zárjon be minden bevételi és nyereségszámlát

Paul összes bevételi vagy bevételi számláját megterhelik és jóváírják a jövedelemösszesítő számlára. Ez nullára állítja vissza a jövedelemszámlákat, és felkészíti őket a következő évre.

ne feledje, hogy ebben a bejegyzésben minden bevétel, értékesítés, jövedelem és nyereségszámlát lezárnak. Paul üzletét, vagy van néhány fiókja, amelyet be kell zárni.

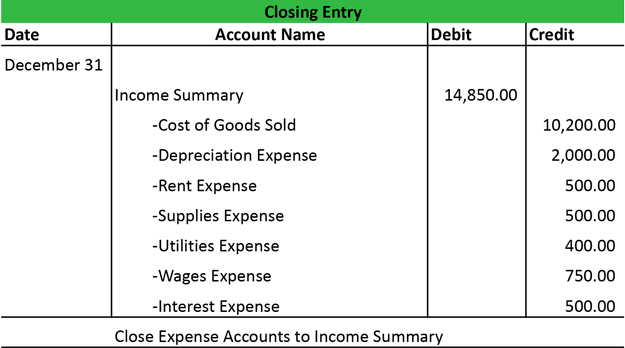

Zárja be az összes költség veszteség számlák

az Összes ráfordítás számlák akkor zárt, hogy a jövedelem összefoglaló számlájának jóváírása a költség számlák terhelési jövedelem összefoglaló.

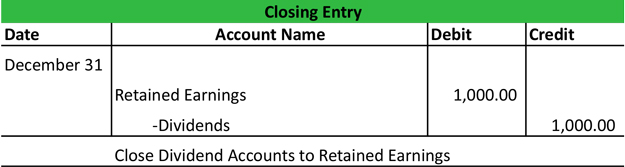

zárja be az összes osztalék-vagy kivonási számlát

mivel az osztalék-és kivonási számlák nem eredménykimutatási számlák, általában nem használják a jövedelemösszesítő számlát. Ezeket a számlákat az osztalékszámlára történő jóváírással, valamint a felhalmozott eredményekre vonatkozó terheléssel közvetlenül az eredménytartalékhoz kötik.

most, hogy az összes ideiglenes számla lezárásra került,a jövedelemösszesítő számlának egyenleg kell lennie a Paul jövedelemkimutatásában feltüntetett nettó jövedelemmel. Most Pálnak a záró bejegyzések következő lépésében be kell zárnia a jövedelemösszesítő számlát a felhalmozott eredményhez.

Leave a Reply