afsluttende poster

hvad lukker poster?

afsluttende poster, også kaldet afsluttende journalposter, er poster, der foretages i slutningen af en regnskabsperiode for at nulstille alle midlertidige konti og overføre deres saldi til permanente konti. Med andre ord lukkes eller nulstilles de midlertidige konti ved årets udgang. Dette kaldes almindeligvis lukning af bøgerne.

midlertidige konti er resultatopgørelseskonti, der bruges til at spore regnskabsaktivitet i en regnskabsperiode. For eksempel registrerer indtægtskontoen mængden af indtægter, der er optjent i en regnskabsperiode—ikke i virksomhedens levetid. Vi ønsker ikke, at 2015-indtægtskontoen skal vise 2014-indtægtsnumre.

permanente konti er balancekonti, der sporer de aktiviteter, der varer længere end en regnskabsperiode. For eksempel er en køretøjskonto en anlægsaktivkonto, der registreres på saldoen. Køretøjet vil give fordele for virksomheden i de kommende år, så det betragtes som en permanent konto.

Ved årets udgang skal alle de midlertidige konti lukkes eller nulstilles, så begyndelsen af det følgende år vil have en ren balance til at begynde med. Med andre ord har indtægter, udgifter og tilbagetrækningskonti altid en nulbalance i starten af året, fordi de altid er lukket ved udgangen af det foregående år. Dette koncept er i overensstemmelse med det matchende princip.

lukning af Indtastningstyper

midlertidige konti kan enten lukkes direkte til den tilbageholdte indtjeningskonto eller til en mellemliggende konto kaldet indkomstoversigtskontoen. Indkomstoversigtskontoen lukkes derefter til den tilbageholdte indtjeningskonto. Begge måder har deres fordele.

lukning af alle midlertidige konti til indkomstoversigtskontoen efterlader et revisionsspor, som revisorer kan følge. Summen af indkomstoversigtskontoen, efter at alle midlertidige konti har været tæt, skal svare til periodens nettoindkomst.

det er hurtigere at lukke alle midlertidige konti til den tilbageholdte indtjeningskonto end at bruge metoden indkomstoversigt, fordi den gemmer et trin. Det er ikke nødvendigt at lukke midlertidige konti til en anden midlertidig konto (indkomstoversigtskonto) for derefter at lukke det igen.

begge afsluttende poster er acceptable, og begge resulterer i det samme resultat. Alle midlertidige konti bliver til sidst lukket for tilbageholdt indtjening og præsenteres på balancen.

eksempel

i dette eksempel lukker vi Paul ‘ s Guitar Shop, Inc.s midlertidige konti ved hjælp af indkomstoversigtskontometoden fra hans årsregnskab i det foregående eksempel.

der er tre generelle afsluttende poster, der skal foretages.

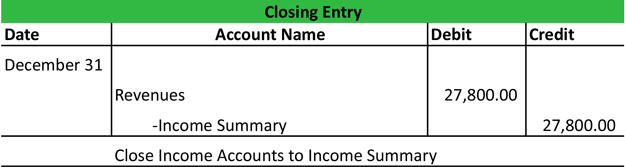

Luk alle indtægts-og gevinstkonti

alle Pauls indtægts-eller indkomstkonti debiteres og krediteres indkomstoversigtskontoen. Dette nulstiller indkomstkontiene til nul og forbereder dem til det næste år.

Husk, at alle indtægter, salg, indkomst og gevinstkonti er lukket i denne post. Pauls forretning eller har et par konti at lukke.

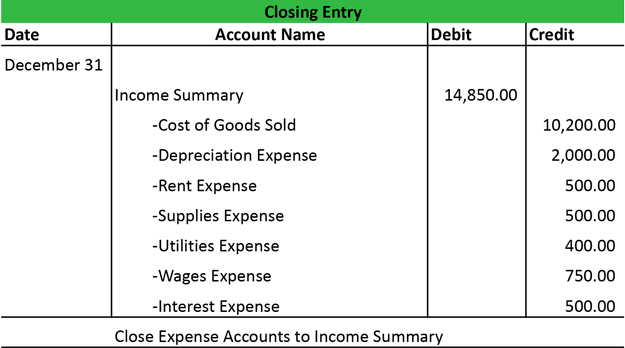

Luk alle udgifts-og tabskonti

alle udgiftskonti lukkes derefter til indkomstoversigtskontoen ved at kreditere udgiftskontiene og debitere indkomstoversigt.

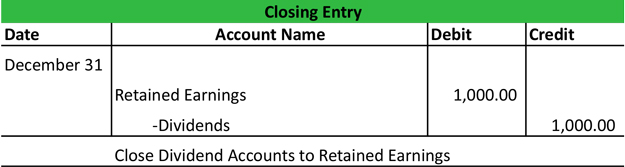

Luk alle udbytte-eller udbetalingskonti

da udbytte-og udbetalingskonti ikke er resultatopgørelseskonti, bruger de typisk ikke indkomstoversigtskontoen. Disse konti lukkes direkte til tilbageholdt indtjening ved at registrere en kredit til udbyttekontoen og en debitering til tilbageholdt indtjening.

nu hvor alle de midlertidige konti er lukket, skal indkomstoversigtskontoen have en balance svarende til nettoindkomsten vist på Pauls resultatopgørelse. Nu skal Paul lukke indkomstoversigtskontoen til tilbageholdt indtjening i det næste trin i de afsluttende poster.

Leave a Reply