항목 닫기

은 무엇을 닫 항목?

항목 닫기라고도 하는 폐 journal 항목은 항목의 끝에서는 회계 기간에 제로 모든 임시 계정과 전송 그들의 균형을 영원한 계정입니다. 즉,임시 계정은 연말에 폐쇄되거나 재설정됩니다. 이것은 일반적으로 책을 닫는 것으로 언급됩니다.

임시 계정이 손익 계산서 계정을 추적하는 데 사용되는 회계 기간 동안 활동하는 회계 기간입니다. 예를 들어,수익 계정 기록 양의 수익을 벌었 회계 기간 동안—지 않을 수명 동안의 회사입니다. 2015 년 수익 계정에 2014 년 수익 번호가 표시되는 것을 원하지 않습니다.

영구 계정은 회계 기간보다 오래 지속되는 활동을 추적하는 대차 대조표 계정입니다. 예를 들어,차량 계정은 잔액에 기록되는 고정 자산 계정입니다. 이 차량은 향후 몇 년 동안 회사에 혜택을 제공 할 것이므로 영구 계정으로 간주됩니다.

의 끝에서 올해,모든 임시 계정을 닫아야 합니다 또 다시 설정의 시작 그래서 다음해야 할 것이 깨끗한 균형을 시작합니다. 다시 말해서,수익,비용,및 탈퇴 계정에 항상 있는 잔고에서 올해의 시작하기 때문에 그들은 항상 닫힌 끝에 있습니다. 이 개념은 일치 원리와 일치합니다.

닫 항목형

임시 계정이 될 수 있습 폐쇄에 직접 이익금 계좌 또는 중간 계정이라고 손익 계정 요약. 그런 다음 소득 요약 계정이 보유 수입 계정으로 닫힙니다. 두 가지 방법 모두 장점이 있습니다.

모든 임시 계정을 소득 요약 계정으로 닫으면 회계사가 따라야 할 감사 추적이 남습니다. 모든 임시 계정이 마감 된 후 소득 요약 계정의 합계는 해당 기간의 순이익과 같아야합니다.

닫는 모든 임시 계정이 이익금 계정이 사용하는 것보다 더 빠르게 요약 손익 계정 방법을 저장하기 때문에 단계입니다. 그런 다음 다시 닫으려면 임시 계정을 다른 임시 계정(소득 요약 계정)으로 닫을 필요가 없습니다.

두 닫는 항목은 모두 허용되며 둘 다 동일한 결과를 초래합니다. 모든 임시 계정은 결국 유지 수익에 폐쇄 얻을 대차 대조표에 표시됩니다.

예제

이 예에서는 Paul’S Guitar Shop,Inc.를 닫을 것입니다.’이전 예에서 그의 재무 제표에서 소득 요약 계정 방법을 사용하여 임시 계정.

해야 할 세 가지 일반적인 닫는 항목이 있습니다.

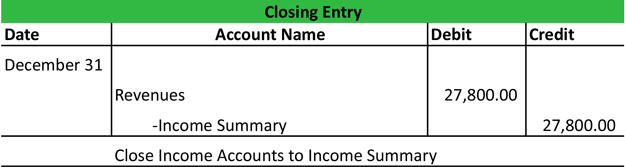

가까운 모든 수익을 얻고 계정

모두 바울의 수익 또는 소득한 계정은 돈이 인출과 소득이 계정 요약. 이렇게하면 소득 계정이 0 으로 재설정되고 다음 해에 대비할 수 있습니다.

기억하는 모든 수익,판매,소득을 얻고,계정을 폐쇄에 이 항목입니다. 바울의 사업 또는 폐쇄 할 몇 가지 계정이 있습니다.

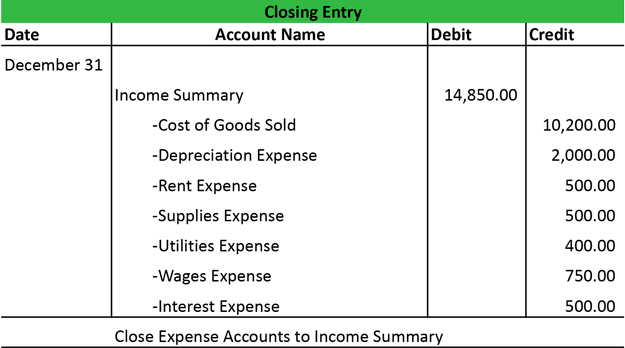

가까이 모든 비용 손실 계정

한 모든 비용 계정은 다음을 닫을 요약 손익 계정에 의해 크레딧 비용 계정을 사용한 소득 요약입니다.

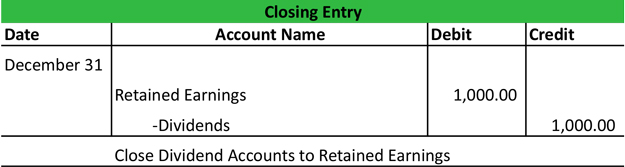

가까운 모든 배당 또는 탈퇴 계정

이후 배당금 및 철회 계정하지 않은 손익 계산서를 계정하지 않는,일반적으로 사용하여 소득이 계정 요약. 이 계좌는 배당금 계좌에 크레딧을 기록하고 보유 수입에 차변을 기록하여 보유 수입에 직접 폐쇄됩니다.

이제는 모든 임시 계정을 폐쇄로,소득이 계정 요약해야의 균형 같은 순이익에 표시되는 바울의 손익 계산서를 참조하여 주십시오. 이제 바울은 닫는 항목의 다음 단계에서 유지 수입에 소득 요약 계정을 닫아야합니다.

Leave a Reply