Mi a diverzifikált portfólió?

Definíció: Egy diverzifikált portfólió portfólió épített befektetési termékek a különböző kockázati szinteket, míg a hozamok, amelynek célja, hogy csökkentse a feltételezett kockázat tőkeáttétel jelentős hányada a variabilitás a portfólió teljesítményét.

mit jelent a diverzifikált portfólió?

mi a diverzifikált portfólió meghatározása? A Portfólió diverzifikációja megpróbálja kiegyenlíteni a rendszerszintű és rendszerezetlen kockázat hatását, és átvállalni azokat a veszteségeket, amelyek az egyes beruházások gyenge teljesítményéből eredhetnek. A racionális befektetők a befektetési profiljuknak megfelelő (agresszív vagy konzervatív) eszközök megfelelő elosztását választják, és maximalizálják portfóliójuk hozamát.

általában az agresszív befektetők magasabb kockázati szintet feltételeznek, magasabb hozamot várnak, míg a konzervatív befektetők igyekeznek megőrizni bevételeiket és megőrizni portfóliójuk értékét. Mindazonáltal a különböző eszközosztályokba történő befektetés lehetővé teszi a befektetők számára, hogy nemzetközi piacokra vagy különböző ágazatokra terjeszkedjenek, és potenciálisan csökkentsék portfóliójuk kockázatát.

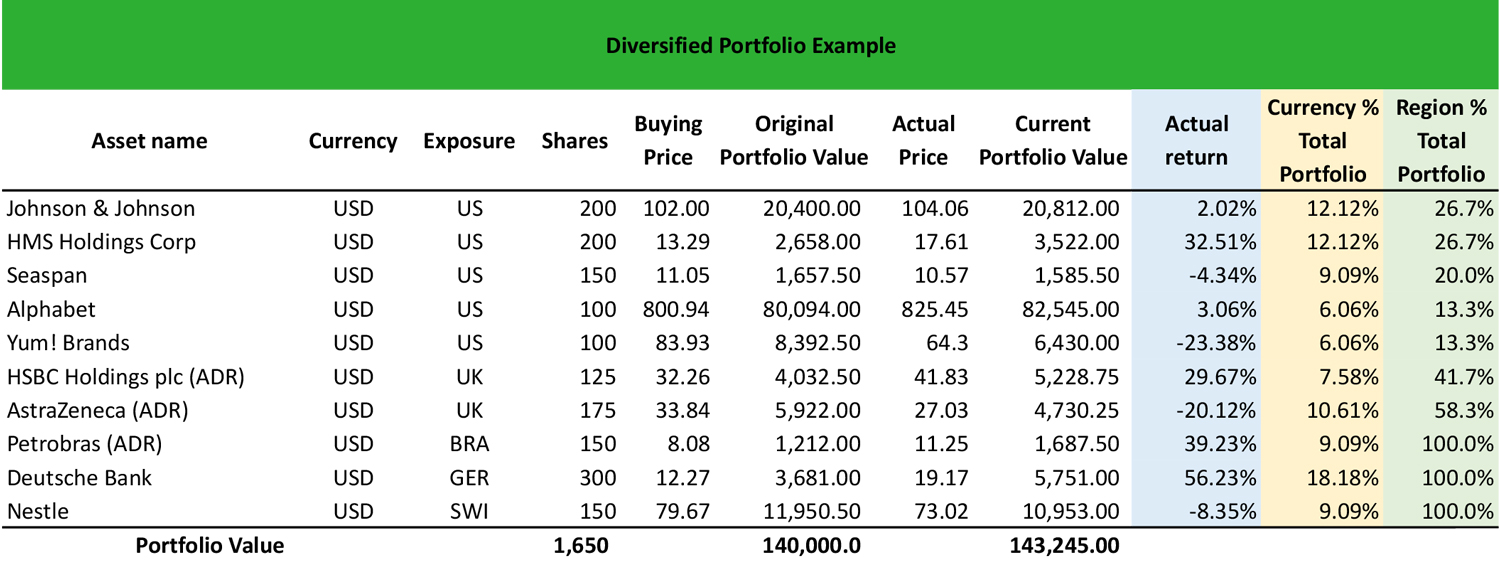

nézzünk egy példát.

példa

Mary 140 000 dollárt fektet be egy portfólióba, amely tíz készletből áll, amelyek különböző ágazatokban, valutákban és földrajzi régiókban kereskednek. A devizakockázat elkerülése érdekében Mary befektetett az ADRs-be, amelyek lehetővé teszik számára, hogy USD-ben devizapiaci részvényeket vásároljon. Így Mary befektetett a Petrobras Brazil, a HSBC Holdings és az AstraZeneca UK, A Deutsche Bank Germany és a Nestlé Svájcba.

portfóliójának eredeti összértéke $140,000, portfóliójának aktuális értéke $ 143,245. Tehát Mary 3,245 dollár nyereséget ért el, vagy 2,32% – os Portfólió-hozamot. A Portfólió egyes részvényei veszteségeket szenvedtek el (Seaspan, Yum! Az AstraZeneca, a Nestlé), míg a HMS, a Petrobras, a HSBC és a Deutsche Bank mind magas hozammal rendelkezik.

a devizaexpozíció kiszámításához a Mary megosztja az egyes befektetésein birtokolt részvények számát az összes részvény számával. Ezért, 200 részvények Johnson & Johnson át 1,650 összes részvény egyenlő 12.12%; 150 részvények Seaspan át 1,650 összes részvény egyenlő 9.09%; stb. A földrajzi kitettség kiszámításához Mary hozzáadja azokat a részvényeket, amelyek az amerikai tőzsdén kereskednek (750), az Egyesült Királyságban kereskednek (300), Brazíliában, Németországban és Svájcban pedig 100 részvénye van. Ezért a Johnson & Johnson kitettsége 26, 7% (200 részvény 750 felett); a HSBC 41, 7% (125 részvény 300 felett); stb.

összefoglaló meghatározás

diverzifikált portfóliók meghatározása: a portfólió diverzifikálása több különböző eszközosztályba és kockázati szintbe történő befektetést jelent az általános befektetési kockázat csökkentése érdekében.

Leave a Reply