Edward Jones vs Vanguard :melyik a jobb?

2011 – ben elkezdtem befektetési utazás megnyitásával Roth IRA Edward Jones. A főiskola utolsó évében villamosmérnöki diplomát szereztem. Mrs. Nine to Thrive épp most diplomázott, és a helyi kórház radiológiai technológusaként tisztességes jövedelmet szerzett, ezért úgy döntöttünk, hogy elkezdjük befektetni a plusz megtakarításainkat.

míg a legtöbben nyafognak és panaszkodnak, hogy mekkora diákhitel-tartozásuk van, addig az egyetemi adósságállományt ingyen tudtuk átvészelni, és elindultunk a pénzügyi függetlenség felé.

A Start Edward Jones

2011 – ben, nyitottam egy fiókot Edward Jones. Mivel korábban soha nem fektettem be, és nem tudtam, mi a fenét csinálok, megkerestem egy családi barátot, aki Edward Jones pénzügyi tanácsadója volt. Felhívtam telefonon, és beszéltünk a céljaimról és a kockázatvállalási hajlandóságomról. Azt javasolta, hogy fektessek be a Franklin Templeton befektetési alapjaiba.

itt van a bennfentes Edward Jones. A pénzügyi tanácsadók megpróbálják egyensúlyba hozni ügyfeleik igényeit azzal, hogy maguknak jutalékot fizetnek. Ezért az általuk ajánlott pénzeszközöknek mindig vannak díjaik. Ebben az esetben a Franklin Templeton alapok 5, 75% – os front end terheléssel rendelkeztek. Ami azt jelenti, hogy a $3,000 azt hittem, hogy befektetek, valójában $ 3,000 – 5.75% = $2,828. Ráadásul Edward Jones 40 dolláros éves díjat számít fel. Tehát tényleg, csak 2,788 dollárt tudtam befektetni.

Dang. Forking több mint $212 csak befektetni a pénzem tűnt, mint egy csomó nekem. De abban az időben nem gondoltam kétszer a díjakra, hisz ez csak a befektetés. Pénzügyi tanácsadóm azt is biztosította, hogy a nekem ajánlott alapok felülmúlják a piacot (hazugság! Erről bővebben később).

A Probléma az Edward Jones

Azt hinné segítségével egy “szakmai” majd fizetni a kiegészítő pénz formájában díjak, ön hozzáférhet a legjobb a legjobb, a befektetési alapok. Az általuk ajánlott pénzeszközöknek messze túl kell haladniuk a Dow Jones vagy S&p 500 visszatérését?

rossz! Ez messze nem igaz. Az aktívan kezelt alapok 92% – a (minden, amit Edward Jones-nál ajánlunk Önnek) nem képes legyőzni az S&p 500-at. Ha a befektetési számláit Edward Jones-nál tartja, nem csak arra kényszerül, hogy aktívan kezelt pénzeszközökbe fektessen be, amelyek valószínűleg nem fogják felülmúlni a piacot, de drága díjakat fizet a tetején!

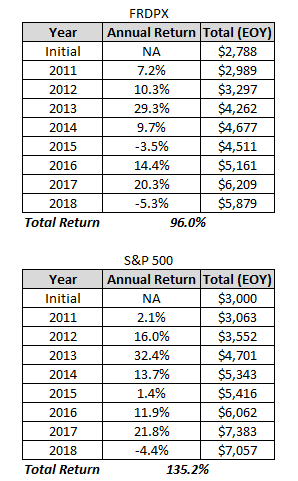

nézze meg az alábbi táblázatot. 2011-ben a” Franklin Templeton Rising osztalék ” befektetési alapot ajánlották nekem (FRDPX). Hasonlítsa össze az alap nyereségét az S&P 500:

2011 novemberétől 2019 októberéig az S&p 500 (GSPC) fel 138.2% versus 95.47% frdpx. Vegye figyelembe, hogy ezek a hozamok nem tartalmaznak osztalékot.

Ez az összehasonlítás még azt sem veszi figyelembe, hogy automatikusan elindultam a lyukban az összes díjjal, amelyet Edward Jones felszámított.

lásd alább, hogy ez hogyan néz ki valódi dollárban. Vegye figyelembe, hogy az alábbi hozamok osztalékot tartalmaznak.

Wowza, hét év után, az S&P 500 már kinőtte, hogy “szakmailag” ajánlott kölcsönös alap több mint $1000.

még mindig úgy gondolja, hogy érdemes Edward Jones-t használni? Miután magam néztem a számokat, nem gondoltam.

miért jobb a Vanguard

Jack Bogle 1975-ben megalapította a Vanguard-ot, és a cég az ügyfél tulajdonában van és költséggel működik. Ez teszi Vanguard egyedülálló minden más befektetési cég odakinn.

Edward Jones viszont magántulajdonban lévő vállalat. Az Edward Jones tulajdonosai (részvényesei) befektetésük megtérülését várják. Ez a befektetés megtérülése abból a bevételből származik, amelyet Edward Jones a számláikhoz kapcsolódó díjakból, valamint a befektetési alap vásárlásakor fizetett jutalékokból generál.

Ha egy befektetési alap tulajdonosa Edward Jones-nál, akkor az Edward Jones részvényeseinek (tulajdonosoknak) járó nyereséget fizeti. Tehát nyilvánvalóan az Edwards Jones részvényesei azt akarják, hogy a díjak a lehető legmagasabbak legyenek, ami magasabb hozamot eredményez a befektetésükön, nem a tiéd.

Vanguard, működik költség. Vanguard nincs részvényesek válaszolni. A nyereség, hogy a cég teszi lesz irányítva vissza a befektetési alapok. Ennek eredményeként a befektetési alapok rendkívül alacsony költségaránnyal (költségarány a befektetési Alap kezeléséhez szükséges költség).

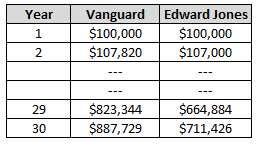

a Vanguard átlagos költségaránya 0,18%. Az ipari átlag több mint 1%. Lehet, hogy azt hiszed meh, az 1% nem olyan nagy dolog, azt hiszem, maradok Edward Jones-nál. Minden dolog egyenlőnek tekinthető, így néz ki a különbség 30 év után:

hogy az 1% – os költségarány több mint $176,000 különbsége lehet!! És ez még csak nem is az 5,75% – os terhelési díj, vagy az a tény, hogy az Edward Jones-i alapok alulteljesítik a Vanguard-ot.

van ennek a fickónak kapcsolata a Vanguarddal?

Csak próbálok segíteni az embereknek abban, hogy ugyanazt a hibát kövessék el, amit Edward Jones segítségével. Sokkal távolabb kerültem volna a pénzügyi függetlenségi utam során, ha a kezdetektől fogva Vanguard-ot használtam volna.

a Vanguard nem tudja, hogy ezt írom, és nincs Vanguard hirdetésem a blogomon. Vanguard nem fizet nekem semmilyen módon.

átutalás a pénzt Vanguard

az elmúlt évben, átutaltam a befektetési számlák Edward Jones Vanguard. Ez egy viszonylag egyenes folyamat volt. Elindíthatja az átutalást a Vanguard webhelyén. A számlámhoz 100% – ban online tudtam befejezni a folyamatot. Néhány fiók esetében azonban előfordulhat, hogy ki kell töltenie néhány papírmunkát, és beszélnie kell valakivel Edward Jones-nál, mielőtt átutalná a fiókját.

melyik Vanguard alapba kell befektetni?

én személy szerint befektetni az összes pénzem Vanguard VTSAX befektetési alap. A VTSAX minden nyilvánosan forgalmazott vállalatba fektet be az Egyesült Államokban. Ha vásárolni VTSAX Ön azonnal diverzifikálása magát állomány több mint 3000 amerikai cégek.

a VTSAX átlagosan 14% – os hozamot ért el az elmúlt 10 évben (“bika” piacon voltunk), és további 1, 8% – os éves osztalékot kínál. A költségarány, ahogy az várható volt, alacsony, csak 0,04%.

vannak, akik a napi volatilitás miatt vonakodnak befektetni a tőzsdei befektetési alapokba, és teljesen megértem. De ahelyett, hogy aggódnál amiatt, hogy mi történik napról napra, vegyél magadnak egy kis VTSAXOT, és felejtsd el. A történelem azt mutatja, hogy átlagosan 8% éves hozamot fog elérni.

én is nagyon ajánlom a személyes tőke nyomon követni a beruházások, valamint a teljes nettó vagyon. Szuper könnyű használni, kényelmes, és kapsz egy $ 20 Amazon ajándék kártyát, csak azért, hogy itt regisztrálj.

éljen a pénzügyi függetlenség!

kapcsolódó: a Bitcoin jó befektetés?

140660cookie-checkEdward Jones vs Vanguard: melyik a jobb?Igen

Leave a Reply