Questo è ciò che accade quando si scrive un assegno

Gli americani hanno scritto 12,2 miliardi di assegni in meno nel 2012 rispetto al 2006, secondo i più recenti dati della Federal Reserve. I consumatori hanno sempre più favorito i pagamenti elettronici e le carte di debito e di credito per la spesa. Anche così, le istituzioni finanziarie hanno elaborato 18,3 miliardi di assegni in un solo anno.

Questa è un’enorme quantità di transazioni cartacee che vanno … da qualche parte. Ecco cosa succede dopo aver tagliato quel controllo per tua nipote, donare soldi a un’organizzazione senza scopo di lucro o pagare il tuo appaltatore di riparazione a casa.

![]()

leggi di Più

la FREQUENZA di RICERCA: Confrontare conto corrente tassi

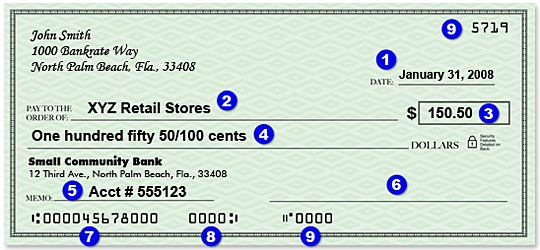

Schema di un controllo

che Cosa è un controllo?

- La data in cui hai scritto l’assegno.

- Persona o società che riceve il pagamento.

- L’importo del pagamento.

- Pagamento totale in parole.

- Memo (descrizione del pagamento), opzionale.

- La tua firma.

- Numero di routing (per la compensazione elettronica).

- Numero di conto corrente.

- Controllare il numero (anche in alto a destra).

Chi riceve l’assegno conta

Ciò che accade a un assegno dopo che è stato scritto dipende in parte dal fatto che sia presentato per il pagamento a un’azienda o a un individuo.

Alcune aziende e individui depositano ancora assegni cartacei di persona, ma la maggior parte dei controlli oggi vengono elaborati elettronicamente, afferma Shari Jones, vice presidente dei servizi di controllo presso la State Employees’ Credit Union (SECU) a Raleigh, North Carolina.

“La maggior parte degli articoli viene inviata tramite un dispositivo di scansione che scatta una foto della parte anteriore e posteriore dell’assegno, e quindi quell’immagine — insieme ai metadati e al numero di conto — viene inoltrata alla banca pagante”, afferma Jones.

Lo scanner, progettato appositamente per i controlli, è dotato di riconoscimento ottico dei caratteri, o OCR, tecnologia, che legge la “linea MICR” sul fondo del controllo e l’importo scritto a mano o stampato del pagamento, dice Sue Douglas, Chief Operations officer di SECU.

![]()

Vedere di più

Che cos’è una linea MICR?

Pronunciato “mick-er”, MICR è l’acronimo di “magnetic ink character readable”, che si riferisce al testo leggibile dalla macchina. La linea è la fila di numeri e simboli impressi lungo la parte inferiore di ogni controllo. All’interno della linea sono i numeri di routing e di transito della banca e il conto cliente e controllare i numeri.

Jones dice che i piccoli scanner possono elaborare circa 45 controlli al minuto. Quelli grandi in grado di gestire centinaia o addirittura migliaia che rapidamente.

Il tuo smartphone funziona allo stesso modo

Come uno scanner, un’app per smartphone può anche essere utilizzata per trasformare un assegno cartaceo in un’immagine elettronica. L’applicazione utilizza la fotocamera del telefono per scattare foto della parte anteriore e posteriore del controllo e poi trasmette quelle immagini alla banca quando l’assegno viene depositato.

Tutto è ora digitale

Una volta creata un’immagine elettronica, un controllo potrebbe essere elaborato, o “cancellato”, attraverso la stanza di compensazione nazionale della Federal Reserve, una stanza di compensazione regionale o una connessione diretta tra 2 grandi istituzioni finanziarie.

Nel 2006, circa il 43% degli assegni interbancari sono stati trattati elettronicamente, almeno in parte, secondo lo studio della Fed. Ma entro il 2012, il processo era diventato praticamente elettronico al 100%.

Se il pagamento può essere effettuato, l’importo viene accreditato sul conto del destinatario. In caso contrario, l’assegno viene restituito, di solito elettronicamente, all’istituto finanziario in cui è stato depositato. Nel 2009, le banche hanno restituito, o ” rimbalzato, più di 127 milioni di assegni. Nel 2012, solo 66,4 milioni di assegni sono stati restituiti non pagati.

Le banche non sempre rendono i fondi disponibili alla velocità con cui un assegno può essere elaborato. Invece, la banca potrebbe rilasciare parte del denaro e mettere una presa sul resto. Regolamenti federali impostare diversi periodi di attesa per U.S. Assegni del tesoro, controlli statali o locali, assegni del cassiere, certificati o del cassiere, assegni ridepositati e assegni depositati su nuovi conti correnti, tra le altre situazioni, secondo una guida alla conformità della Fed per le banche.

Shredding checks

L’uso di software business-to-bank e applicazioni per smartphone significa un minor numero di assegni cartacei vengono depositati di persona presso le banche, dice Viveca Ware, vice presidente esecutivo della politica di regolamentazione presso Independent Community Bankers of America, un gruppo industriale di Washington, DC.

Indipendentemente da dove viene depositato un assegno, l’originale alla fine dovrebbe essere distrutto.

“Non ci sono requisiti prescritti per la quantità di tempo” un controllo deve essere memorizzato, dice Ware. Piuttosto, il lasso di tempo dipende dalla situazione.

Ciò che è più importante è che le banche, le imprese ei consumatori hanno procedure in atto per assicurarsi che i controlli che sono stati depositati una volta non vengono depositati di nuovo.

” Se, per qualche motivo, l’assegno cartaceo cadesse in mani nefaste e venisse ripresentato, tornerebbe attraverso il sistema al consumatore che lo ha depositato e verrà addebitato sul conto del consumatore”, afferma Ware.

La banca probabilmente addebiterebbe al consumatore una tassa sull’articolo restituito.

“È una buona pratica”, afferma Ware, “per il consumatore distruggere l’assegno una volta che conferma di aver ricevuto credito.”

![]()

Vedere di più

Leave a Reply