La Cassa

- Testo

- Problemi

- il Raggiungimento degli Obiettivi

- Riempire gli Spazi vuoti

- Scelta Multipla

- Glossario

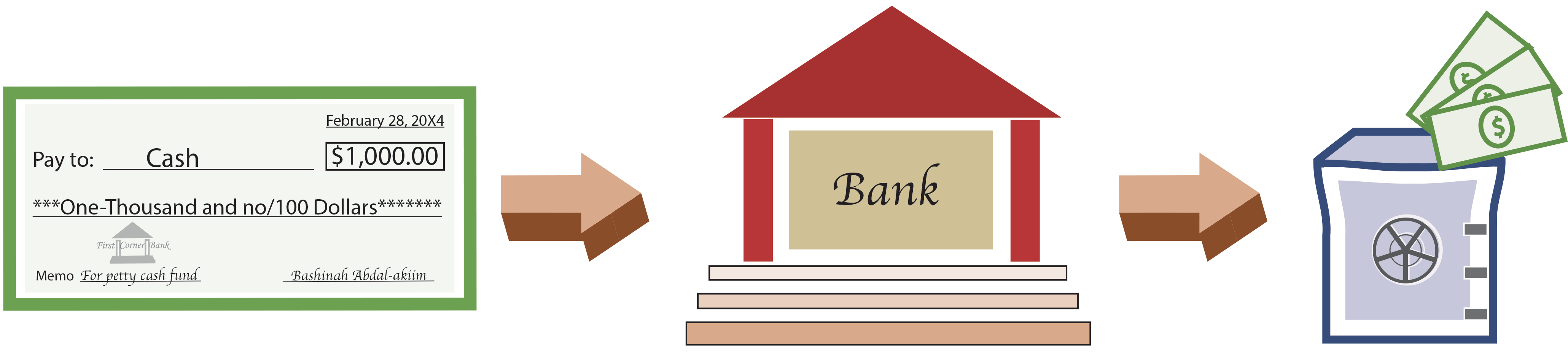

la cassa, noto anche come cassa di anticipi di cassa, è un fondo istituito per effettuare piccoli pagamenti che sono poco pratico di pagare con un assegno. Gli esempi includono affrancatura dovuta, rimborso ai dipendenti per piccoli acquisti di forniture per ufficio, e numerosi articoli simili. L’istituzione di un sistema di piccola cassa inizia con la compilazione di un assegno per incassare, incassarlo e posizionare il denaro in una cassa piccola:

Un depositario di piccola cassa dovrebbe essere designato per salvaguardare ed effettuare pagamenti da questo fondo. Al momento della costituzione del fondo, è necessaria la seguente annotazione. Questa voce del diario, in sostanza, suddivide la parte di cassa piccola dei fondi disponibili in un conto separato.

Le politiche dovrebbero essere stabilite per quanto riguarda le spese appropriate che possono essere pagate con petty cash. Quando viene effettuato un esborso dal fondo, una ricevuta deve essere collocata nella cassa piccola. La ricevuta dovrebbe indicare l’importo e la natura della spesa. Le ricevute sono conosciute come buoni di cassa. In qualsiasi momento, le entrate più il denaro rimanente dovrebbero essere uguali al saldo del fondo di cassa piccola (cioè l’importo del denaro originariamente collocato nel fondo).

Ricostituire Petty Cash

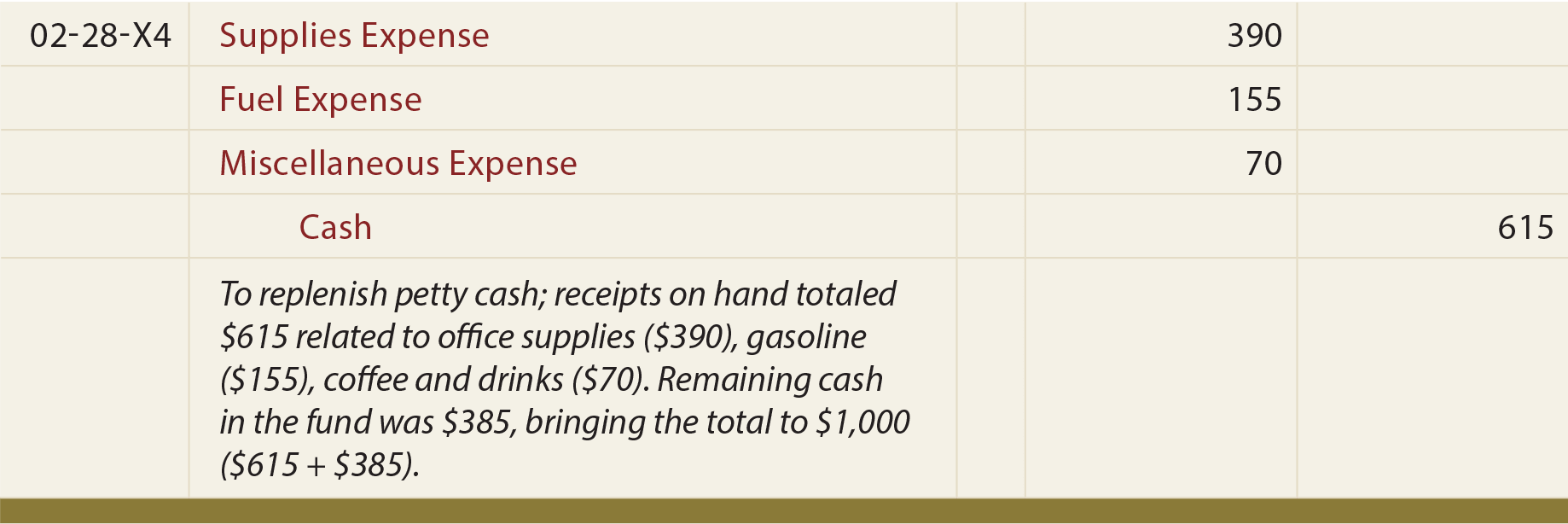

Come si verificano le spese, contanti nella casella sarà esaurito. Alla fine il fondo richiederà il rifornimento. Un assegno per contanti è preparato in un importo per riportare il fondo al livello originale. L’assegno viene incassato e il ricavato viene inserito nella cassa piccola. Allo stesso tempo, le ricevute vengono rimosse dalla cassa e registrate formalmente come spese.

La voce del diario per questa azione comporta addebiti a conti di spesa appropriati come rappresentato dalle entrate, e un credito in contanti per l’importo del reintegro. Si noti che il conto di cassa non è influenzato — è stato originariamente stabilito come importo base e il suo saldo non è stato modificato in virtù di questa attività.

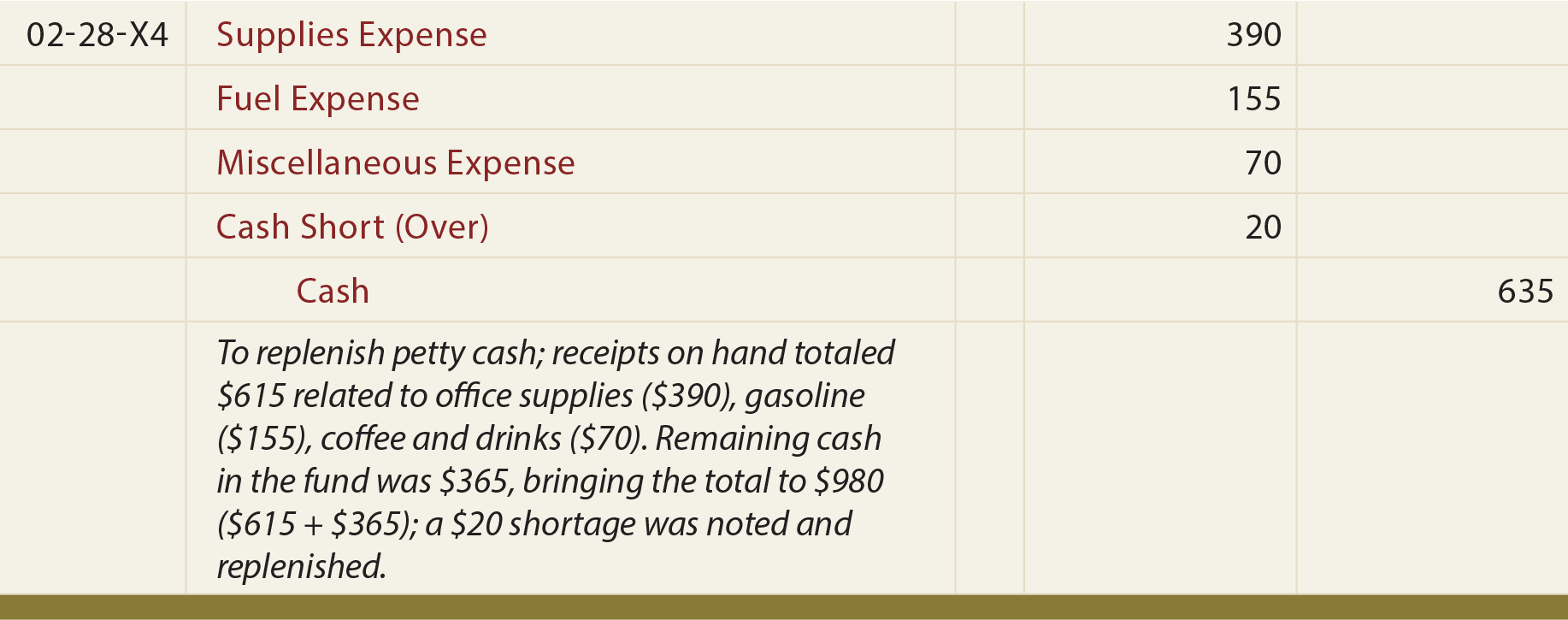

Cash Short and Over

Errori occasionali possono causare il mancato equilibrio del fondo di petty cash. La somma dei contanti e delle ricevute sarà diversa dal corretto saldo di cassa piccola. Questo potrebbe essere il risultato di semplici errori, come errori matematici nel fare il cambiamento, o forse qualcuno non è riuscito a fornire una ricevuta per una spesa appropriata. Qualunque sia la causa, il denaro disponibile deve essere riportato al livello appropriato.

La voce del diario per registrare il rifornimento completo può richiedere un addebito aggiuntivo (per carenze) o un credito (per eccedenze) per incassare Short (Oltre). Nella voce seguente, $635 viene rimesso nel fondo, anche se le entrate ammontano a soli $615. La differenza viene addebitata su Cash Short (Over):

Il conto Cash Short (Over) è un conto di tipo conto economico. È applicabile anche a situazioni diverse dalla piccola cassa. Ad esempio, un rivenditore confronterà le vendite di cassa giornaliere con il denaro reale trovato nei cassetti del registratore di cassa. Se un surplus o carenza viene scoperto, la differenza sarà registrata in Contanti breve( Over); un saldo a debito indica una carenza (spesa), mentre un credito rappresenta un eccesso (entrate).

Aumentare il fondo base

Man mano che un’azienda cresce, potrebbe trovare la necessità di aumentare le dimensioni di base del proprio fondo di cassa. La voce per aumentare il fondo sarebbe identica alla prima voce illustrata; cioè, l’importo aggiunto all’importo base del fondo sarebbe addebitato in cassa e accreditato in contanti. Altrimenti, prendi nota che l’unica voce sul conto di cassa si è verificata quando il fondo è stato istituito.

Leave a Reply