Edward Jones vs Vanguard: che è meglio?

Nel 2011, ho iniziato il mio viaggio di investimento aprendo un Roth IRA a Edward Jones. Ero nel mio ultimo anno di college perseguire una laurea in ingegneria elettrica. La signora Nine to Thrive si era appena laureata e stava facendo un reddito decente come tecnologo radiologico presso l’ospedale locale, così abbiamo deciso di iniziare a investire i nostri risparmi extra.

Mentre la maggior parte delle persone si lamenta e si lamenta della quantità di debito di prestito studentesco in cui si trovano, siamo stati in grado di superare il debito del college e iniziare il nostro percorso verso l’indipendenza finanziaria.

L’inizio a Edward Jones

Nel 2011, ho aperto un conto a Edward Jones. Non avendo mai investito prima, e non sapendo cosa diavolo stavo facendo, ho contattato un amico di famiglia che era un consulente finanziario di Edward Jones. Ho organizzato una telefonata con lui e abbiamo parlato dei miei obiettivi e della mia tolleranza al rischio. Mi ha suggerito di investire in fondi comuni di Franklin Templeton.

Ecco lo scoop interno su Edward Jones. I consulenti finanziari stanno cercando di bilanciare le esigenze dei loro clienti con fare una commissione per se stessi. Pertanto, i fondi che raccomandano avranno sempre commissioni associate a loro. In questo caso, i fondi Franklin Templeton avevano un carico front-end del 5,75%. Il che significa che i $3.000 che pensavo di investire erano in realtà $3.000-5.75% = $2.828. Oltre a ciò, Edward Jones addebita una quota annuale di 4 40. Quindi, in realtà, sono stato in grado di investire solo $2.788.

Dannazione. Sborsare oltre $212 solo per investire i miei soldi mi sembrava molto. Ma a quel tempo, non ci ho pensato due volte alle tasse, credendo che sia proprio così che funziona l’investimento. Mi è stato anche assicurato dal mio consulente finanziario che i fondi raccomandati a me avrebbero sovraperformare il mercato (Bugie! Ne parleremo più avanti).

Il problema con Edward Jones

Si potrebbe pensare utilizzando un “professionista” e pagare tutti questi soldi aggiuntivi sotto forma di tasse, si avrebbe accesso al meglio del meglio dei fondi comuni di investimento. I fondi che raccomandano dovrebbero superare di gran lunga i rendimenti del Dow Jones o S & P 500 giusto?

Sbagliato! Questo è tutt’altro che vero. il 92% dei fondi gestiti attivamente (tutto ciò che ti verrà consigliato da Edward Jones) non riesce a battere S&P 500. Se tieni i tuoi conti di investimento a Edward Jones, non solo sarai costretto a investire in fondi gestiti attivamente che probabilmente non sovraperformeranno il mercato, ma pagherai commissioni costose!

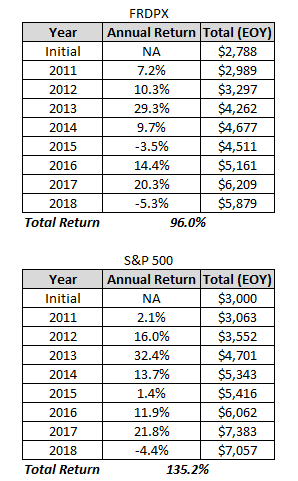

Dai un’occhiata al grafico qui sotto. Nel 2011, il fondo comune di investimento” Franklin Templeton Rising Dividends ” mi è stato consigliato (FRDPX). Confrontare i guadagni di questo fondo rispetto alla S & P 500:

Da novembre 2011 a ottobre 2019, il S&P 500 (GSPC) è in aumento di 138.2% rispetto a 95.47% per FRDPX. Si noti che questi rendimenti non includono i dividendi.

Questo confronto non tiene nemmeno conto del fatto che ho iniziato automaticamente nel buco con tutte le tasse che Edward Jones ha addebitato.

Vedi sotto per come appare in dollari reali. Si noti che i rendimenti di seguito includono dividendi.

Wowza, dopo sette anni, il S&P 500 ha già superato il fondo comune “professionalmente” raccomandato da oltre $1000.

Pensi ancora che valga la pena usare Edward Jones? Dopo aver guardato i numeri da solo, non la pensavo così.

Perché Vanguard è meglio

Jack Bogle fondata Vanguard nel 1975, e la società è cliente di proprietà e gestito al costo. Questo rende Vanguard unico da ogni altra impresa di investimento là fuori.

Edward Jones d’altra parte, è una società di proprietà privata. I proprietari (azionisti) di Edward Jones si aspettano un ritorno sul loro investimento. Questo ritorno sugli investimenti deriva dalle entrate che Edward Jones genera dalle tasse associate con i loro conti e le commissioni si paga quando si acquista un fondo comune di investimento.

Quando si possiede un fondo comune di Edward Jones, si sta pagando per il profitto che va agli azionisti Edward Jones (proprietari). Quindi, ovviamente, gli azionisti di Edwards Jones vogliono che le commissioni siano il più alte possibile, il che si traduce in rendimenti più elevati sul loro investimento, non sul tuo.

Vanguard, è gestito al costo. Vanguard non ha azionisti a cui rispondere. Il profitto che l’azienda fa viene reindirizzato di nuovo nei suoi fondi comuni di investimento. Con conseguente fondi comuni di investimento con rapporti di spesa estremamente bassi (un rapporto di spesa è il costo necessario per gestire un fondo comune di investimento).

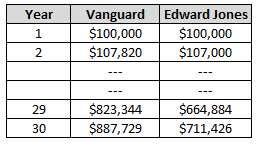

Il rapporto di spesa medio di Vanguard è dello 0,18%. La media del settore è superiore all ‘ 1%. Potresti pensare che l ‘ 1% non sia un grosso problema, penso che resterò con Edward Jones. Tutto considerato uguale, ecco come appare la differenza dopo 30 anni:

Quel rapporto di spesa dell ‘ 1% potrebbe essere la differenza di oltre $176.000!! E questo non sta nemmeno considerando le commissioni di carico front-end di 5.75%, o il fatto che i fondi di Edward Jones sottoperformano quelli di Vanguard.

Questo ragazzo ha un’affiliazione con Vanguard?

No! Sto solo cercando di aiutare le persone a non commettere lo stesso errore che ho fatto io usando Edward Jones. Sarei stato molto più avanti nel mio viaggio di indipendenza finanziaria se avessi usato Vanguard fin dall’inizio.

Vanguard non sa che sto scrivendo questo e non ho pubblicità Vanguard sul mio blog. Vanguard non mi paga in alcun modo.

Trasferire i tuoi soldi a Vanguard

L’anno scorso, ho trasferito i miei conti di investimento da Edward Jones a Vanguard. È stato un processo relativamente semplice. Puoi iniziare il trasferimento sul sito di Vanguard. Per il mio account, sono stato in grado di completare il processo 100% online. Tuttavia, per alcuni account, potrebbe essere necessario compilare alcuni documenti e parlare con qualcuno a Edward Jones prima di trasferire il tuo account.

In quale fondo Vanguard investire?

Personalmente investo tutti i miei soldi nel fondo comune VTSAX di Vanguard. VTSAX investe in tutte le società quotate pubblicamente negli Stati Uniti. Quando acquisti VTSAX ti stai diversificando istantaneamente con le scorte di oltre 3.000 aziende statunitensi.

VTSAX ha ottenuto un rendimento medio del 14% negli ultimi 10 anni (siamo stati in un mercato “toro”) e offre un dividendo annuale aggiuntivo dell’ 1,8%. Il rapporto di spesa, come ci si aspetterebbe, è basso, solo allo 0,04%.

Alcune persone sono riluttanti a investire in fondi comuni azionari a causa della volatilità giorno per giorno, e ho totalmente capito. Ma invece di preoccuparsi di ciò che accade giorno per giorno, comprati un po ‘ di VTSAX e dimenticalo. La storia mostra che in media si media un 8% rendimento annuo.

Consiglio vivamente di utilizzare il capitale personale per monitorare i tuoi investimenti e il tuo patrimonio netto complessivo. E ‘ super facile da usare, conveniente, e si ottiene un Amazon 20 carta regalo Amazon solo per la firma qui.

Saluti all’indipendenza finanziaria!

Correlati: Bitcoin è un buon investimento?

140660cookie-checkEdward Jones vs Vanguard: Quale è meglio?Sì

Leave a Reply