Edvard Jones vs Vanguard: hvilket er bedre?

i 2011 startede jeg min investeringsrejse ved at åbne en Roth IRA hos Edvard Jones. Jeg var i mit sidste år på college for at forfølge en grad i elektroteknik. Fru Nine to Thrive var lige uddannet og tjente en anstændig indkomst som radiologisk teknolog på det lokale hospital, så vi besluttede at begynde at investere vores ekstra besparelser.

mens de fleste mennesker klynker og bliver klagende bukser om mængden af studielånsgæld, de er i, var vi i stand til at komme igennem college gældfri og begynde vores vej til økonomisk uafhængighed.

starten på Edvard Jones

i 2011 åbnede jeg en konto hos Edvard Jones. Har aldrig investeret før, og ikke at vide, hvad dælen jeg gjorde, jeg nåede ud til en familie ven, der var en finansiel rådgiver på Edvard Jones. Jeg oprettede et telefonopkald med ham, og vi talte om mine mål og min risikotolerance. Han foreslog, at jeg investerer i fonde fra Franklin Templeton.

Her er den indvendige scoop på Edvard Jones. De finansielle rådgivere forsøger at afbalancere deres kunders behov med at lave en provision for sig selv. Derfor vil de midler, de anbefaler, altid have gebyrer forbundet med dem. I dette tilfælde havde Franklin Templeton funds en 5,75% front end belastning. Betydning af $3,000 jeg troede jeg investerede var faktisk $3,000 – 5.75% = $2,828. Derudover opkræver Edvard Jones et årligt gebyr på $ 40. Så virkelig, jeg var kun i stand til at investere $2,788.

Dang. Forking over $212 bare for at investere mine penge virkede som meget for mig. Men på det tidspunkt tænkte jeg ikke to gange på gebyrerne, idet jeg troede, at det bare var, hvordan investering fungerer. Jeg blev også forsikret af min finansielle rådgiver om, at de midler, der blev anbefalet til mig, ville overgå markedet (løgne! Mere om det senere).

problemet med Edvard Jones

du skulle tro ved at bruge en “professionel” og betale alle disse ekstra penge i form af gebyrer, ville du have adgang til det bedste af det bedste af gensidige fonde. De midler, de anbefaler, bør langt overgå afkastet af Do Jones eller s&P 500 right?

forkert! Det er langt fra sandt. 92% af aktivt forvaltede midler (alt, hvad der vil blive anbefalet til dig hos Edvard Jones) undlader at slå S&P 500. Hvis du har dine investeringskonti hos Edvard Jones, vil du ikke kun blive tvunget til at investere i aktivt forvaltede midler, der sandsynligvis ikke vil overgå markedet, men du betaler dyre gebyrer oven på det!

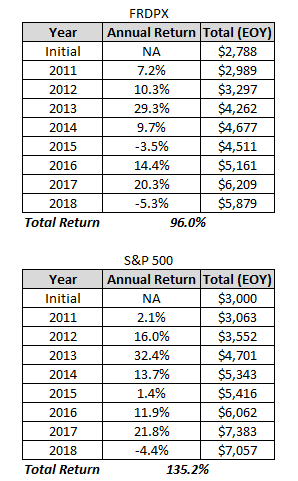

Tag et kig på diagrammet nedenfor. I 2011 blev den gensidige fond “Franklin Templeton Rising Dividends” anbefalet til mig. Sammenlign gevinsterne i denne fond versus S &P 500:

fra November 2011 til oktober 2019, S&P 500 (GSPC) er op 138.2% mod 95.47% for frdp. Bemærk, at disse afkast ikke inkluderer udbytte.

denne sammenligning tager ikke engang højde for det faktum, at jeg automatisk startede i hullet med alle de gebyrer, som Edvard Jones opkrævede.

se nedenfor for, hvordan dette ser ud i rigtige dollars. Bemærk, at afkastet nedenfor inkluderer udbytte.

efter syv år har S&P 500 allerede overgået den “professionelt” anbefalede gensidige fond med over $1.000.

synes du stadig, det er værd at bruge Edvard Jones? Efter at have set på tallene selv, troede jeg det ikke.

hvorfor Vanguard er bedre

Jack Bogle grundlagde Vanguard i 1975, og virksomheden ejes og drives til kostpris. Dette gør Vanguard unik fra alle andre investeringsselskaber derude.

Edvard Jones er et privatejet selskab. Ejerne (aktionærerne) af Edvard Jones forventer et afkast af deres investering. Dette investeringsafkast kommer fra de indtægter, som Edvard Jones genererer fra de gebyrer, der er forbundet med deres konti og provisioner, du betaler, når du køber en gensidig fond.

Når du ejer en gensidig fond hos Edvard Jones, betaler du for det overskud, der går til Edvard Jones aktionærer (ejere). Så selvfølgelig ønsker aktionærerne i Edvard Jones, at gebyrerne skal være så høje som muligt, hvilket resulterer i højere afkast på deres investering, ikke din.

Vanguard, drives til kostpris. Vanguard har ingen aktionærer at svare på. Den fortjeneste, som virksomheden gør bliver omdirigeret tilbage til sine gensidige fonde. Resulterer i gensidige fonde med ekstremt lave udgiftsforhold (et udgiftsforhold er de omkostninger, der er nødvendige for at styre en gensidig fond).

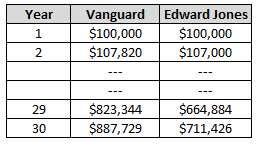

det gennemsnitlige udgiftsforhold ved Vanguard er 0,18%. Branchens gennemsnit er over 1%. Du tror måske meh, 1% er ikke så stor en aftale, Jeg tror, jeg holder fast ved Edvard Jones. Alt betragtes som lige, her er hvad forskellen ser ud efter 30 år:

det 1% udgiftsforhold kunne være forskellen på over $176.000!! Og det er ikke engang i betragtning af de forreste belastningsgebyrer på 5.75%, eller det faktum, at midlerne hos Edvard Jones underperformerer dem hos Vanguard.

har denne fyr en tilknytning til Vanguard?

Nej! Jeg prøver bare at hjælpe folk med at begå den samme fejl, som jeg gjorde ved at bruge Edvard Jones. Jeg ville have været så meget længere på min økonomiske uafhængighedsrejse, hvis jeg ville have brugt Vanguard fra starten.

Vanguard ved ikke, at jeg skriver dette, og jeg har ingen Vanguard-reklamer på min blog. Vanguard betaler mig ikke på nogen måde.

overførsel af dine penge til Vanguard

i det forløbne år overførte jeg mine investeringskonti fra Edvard Jones til Vanguard. Det var en relativt ligetil proces. Du kan starte overførslen på Vanguards hjemmeside. For min konto var jeg i stand til at fuldføre processen 100% online. Imidlertid, for nogle konti, du skal muligvis udfylde noget papirarbejde og tale med nogen hos Edvard Jones, før du overfører din konto.

hvilken Vanguard fond at investere i?

jeg investerer personligt alle mine penge i Vanguards investeringsforening. Vi investerer i alle offentligt handlede selskaber i USA. Når du køber VTSAKS du straks diversificere dig selv med lager fra over 3.000 amerikanske virksomheder. VTSAKS har i gennemsnit et afkast på 14% i løbet af de sidste 10 år (vi har været på et “bull” – marked) og tilbyder yderligere 1,8% årligt udbytte. Udgiftsforholdet, som du ville forvente, er lavt, kun 0.04%.

Nogle mennesker tøver med at investere i aktiefonde på grund af den daglige volatilitet, og jeg får det helt. Men i stedet for at bekymre sig om, hvad der sker på den daglige dag, købe dig selv nogle VTSAKS og glemme alt om det. Historien viser, at du i gennemsnit vil gennemsnitligt 8% årligt afkast.

Jeg anbefaler også stærkt at bruge personlig kapital til at spore dine investeringer og din samlede nettoværdi. Det er super nemt at bruge, praktisk, og du får et gavekort på $20 Bare for at tilmelde dig her.

skål for økonomisk uafhængighed!

relateret: Er Bitcoin en god investering?

140660cookie-kontrolleret Jones vs Vanguard: hvilket er bedre?Ja

Leave a Reply