dette er hvad der sker, når du skriver en check

amerikanerne skrev 12.2 milliarder færre checks i 2012 end de gjorde i 2006, ifølge de seneste Federal Reserve data. Forbrugerne foretrak i stigende grad elektroniske betalinger og debet-og kreditkort til udgifter. Alligevel behandlede finansielle institutioner 18, 3 milliarder checks på et enkelt år.

det er en enorm mængde papirtransaktioner, der går … et eller andet sted. Her er hvad der sker, når du har skåret den check for dit barnebarn, donerer penge til en nonprofit organisation eller betaler din hjemreparationsentreprenør.

![]()

se mere

RATE SEARCH: Sammenlign checkkontosatser

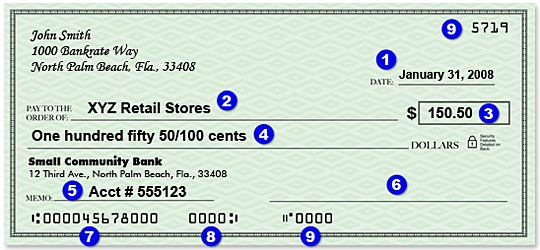

Diagram over en check

Hvad er der på en check?

- datoen du skrev checken.

- Person eller virksomhed, der modtager betaling.

- betalingsbeløbet.

- samlet betaling i ord.

- Memo (beskrivelse af betaling), valgfri.

- din underskrift.

- Routing nummer (til elektronisk clearing).

- kontrol af kontonummer.

- tjek nummer (også i øverste højre hjørne).

hvem modtager checken betyder noget

Hvad sker der med en check, efter at den er skrevet, afhænger delvis af, om den præsenteres til betaling til en virksomhed eller en person.

Nogle virksomheder og enkeltpersoner deponerer stadig papirkontrol personligt, men de fleste checks i dag behandles elektronisk, siger Shari Jones, vicepræsident for check services hos State Employees’ Credit Union (SECU) i Raleigh, North Carolina.

” de fleste varer sendes via en scanningsenhed, der tager et billede af forsiden og bagsiden af checken, og derefter videresendes billedet — sammen med metadata og kontonummer — til den betalende bank,” siger Jones.

scanneren, der er designet specielt til kontrol, er udstyret med optisk tegngenkendelse eller OCR-teknologi, der læser “MICR-linjen” i bunden af checken og det håndskrevne eller trykte beløb for betalingen, siger Sue Douglas, chief operations officer hos SECU.

![]()

se mere

Hvad er en MICR-linje?

udtales “mick-er,” MICR er et akronym for “magnetisk blæk karakter læsbar,” som henviser til maskinlæsbar tekst. Linjen er rækken af tal og symboler præget langs bunden af hver check. Inden for linjen er bank routing og transitnumre og kundekonto og check numre.

Jones siger, at små scannere kan behandle omkring 45 checks pr. Store kan håndtere hundreder eller endda tusinder så hurtigt.

din smartphone fungerer det samme

som en scanner kan en smartphone-app også bruges til at omdanne en papirkontrol til et elektronisk billede. Appen bruger telefonens kamera til at tage billeder af forsiden og bagsiden af checken og sender derefter disse billeder til banken, når checken er deponeret.

alt er nu digitalt

Når et elektronisk billede er oprettet, kan en check blive behandlet eller “ryddet” gennem Federal Reserve ‘ s national clearinghouse, et regionalt clearinghus eller en direkte forbindelse mellem 2 store finansielle institutioner.

i 2006 blev cirka 43% af interbankchecks behandlet elektronisk, i det mindste delvist, ifølge Fed-undersøgelsen. Men i 2012 var processen blevet næsten 100% elektronisk.

hvis betaling kan foretages, krediteres beløbet til modtagerens konto. Hvis ikke, returneres checken, normalt elektronisk, til den finansielle institution, hvor den blev deponeret. I 2009 vendte bankerne tilbage, eller “hoppede, mere end 127 millioner checks. I 2012 blev kun 66,4 millioner checks returneret ubetalt.

banker stiller ikke altid midler til rådighed så hurtigt som en check kan behandles. I stedet kan banken frigive en del af pengene og placere et hold på resten. Føderale regler fastsætter forskellige holdperioder for U.S. Treasury checks, statslige eller lokale myndigheder checks, kasserer, certificeret eller teller checks, omplaceret checks og checks deponeret til nye checkkonti, blandt andre situationer, ifølge en Fed compliance guide for banker.

Makuleringskontrol

brugen af business-to-bank-programmer og smartphone-apps betyder, at færre papirkontroller deponeres personligt i banker, siger Viveca, administrerende direktør for reguleringspolitik hos Independent Community Bankers of America, en amerikansk industrigruppe.

uanset hvor en check er deponeret, skal originalen til sidst destrueres.

“der er ingen foreskrevne krav til mængden af tid” en check skal opbevares, siger varer. Snarere afhænger tidsrammen af situationen.

det vigtigste er, at banker, virksomheder og forbrugere har procedurer på plads for at sikre, at checks, der er deponeret en gang, ikke deponeres igen.

“hvis papirkontrollen af en eller anden grund faldt i uhyggelige hænder og blev præsenteret igen, ville den komme tilbage gennem systemet til forbrugeren, der deponerede den og blive opkrævet tilbage til forbrugerens konto,” siger varer.

banken vil sandsynligvis opkræve forbrugeren et returneret varegebyr.

” det er en god praksis, “siger varer,” for forbrugeren at ødelægge checken, når de bekræfter, at de har modtaget kredit.”

![]()

se mere

Leave a Reply