Einträge schließen

Was sind schließende Einträge?

Abschlussbuchungen, auch Abschlussjournalbuchungen genannt, sind Buchungen, die am Ende eines Abrechnungszeitraums vorgenommen werden, um alle temporären Konten auf Null zu setzen und ihre Salden auf permanente Konten zu übertragen. Mit anderen Worten, die temporären Konten werden am Ende des Jahres geschlossen oder zurückgesetzt. Dies wird allgemein als Schließen der Bücher bezeichnet.

Temporäre Konten sind Gewinn- und Verlustrechnung Konten, die verwendet werden, um Buchhaltungstätigkeit während einer Abrechnungsperiode zu verfolgen. Beispielsweise erfasst das Umsatzkonto die Höhe der Einnahmen, die während eines Abrechnungszeitraums erzielt wurden — nicht während der Lebensdauer des Unternehmens. Wir möchten nicht, dass das Umsatzkonto 2015 die Umsatzzahlen 2014 anzeigt.

Permanente Konten sind Bilanzkonten, die die Aktivitäten verfolgen, die länger als eine Abrechnungsperiode dauern. Ein Fahrzeugkonto ist beispielsweise ein Anlagegutkonto, das in der Bilanz erfasst wird. Das Fahrzeug wird dem Unternehmen in den kommenden Jahren Vorteile bringen, sodass es als dauerhaftes Konto gilt.

Am Ende des Jahres müssen alle temporären Konten geschlossen oder zurückgesetzt werden, damit der Beginn des folgenden Jahres einen sauberen Saldo hat. Mit anderen Worten, Einnahmen-, Ausgaben- und Auszahlungskonten haben zu Beginn des Jahres immer einen Saldo von Null, da sie immer zum Ende des Vorjahres geschlossen werden. Dieses Konzept steht im Einklang mit dem Matching-Prinzip.

Buchungsarten schließen

Temporäre Konten können entweder direkt auf das Gewinnrücklagenkonto oder auf ein Zwischenkonto, das als Einkommenszusammenfassungskonto bezeichnet wird, geschlossen werden. Das Ertragszusammenfassungskonto wird dann für das Gewinnrücklagenkonto geschlossen. Beide Wege haben ihre Vorteile.

Das Schließen aller temporären Konten auf dem Einkommenszusammenfassungskonto hinterlässt einen Prüfpfad, den die Buchhalter verfolgen können. Die Summe des Einkommenszusammenfassungskontos nach Abschluss aller temporären Konten sollte dem Nettoeinkommen für den Zeitraum entsprechen.

Das Schließen aller temporären Konten auf dem Gewinnrücklagenkonto ist schneller als die Methode des Einkommenszusammenfassungskontos, da ein Schritt gespeichert wird. Es ist nicht erforderlich, temporäre Konten auf einem anderen temporären Konto (Einkommenszusammenfassungskonto) zu schließen, um dieses dann wieder zu schließen.

Beide schließenden Einträge sind akzeptabel und beide führen zum gleichen Ergebnis. Alle temporären Konten werden schließlich für Gewinnrücklagen geschlossen und in der Bilanz ausgewiesen.

Beispiel

In diesem Beispiel schließen wir Paul’s Guitar Shop, Inc.’s temporäre Konten mit der Einkommenszusammenfassungskontomethode aus seinem Jahresabschluss im vorherigen Beispiel.

Es gibt drei allgemeine schließende Einträge, die gemacht werden müssen.

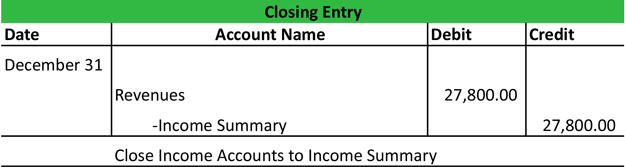

Alle Einnahmen- und Gewinnkonten schließen

Alle Einnahmen- oder Einkommenskonten von Paul werden belastet und dem Einkommenszusammenfassungskonto gutgeschrieben. Dadurch werden die Einkommenskonten auf Null zurückgesetzt und für das nächste Jahr vorbereitet.

Denken Sie daran, dass alle Umsatz-, Umsatz-, Ertrags- und Gewinnkonten in diesem Eintrag geschlossen sind. Pauls Geschäft oder hat ein paar Konten zu schließen.

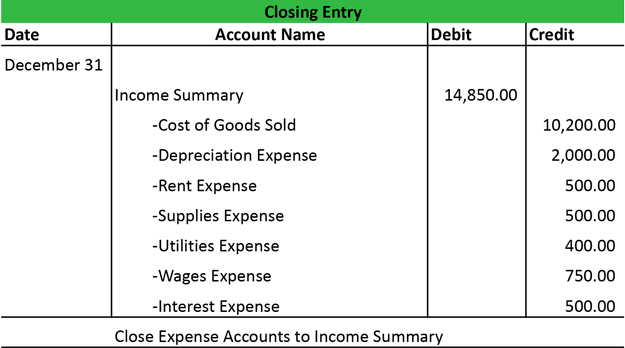

Alle Ausgaben- und Verlustkonten schließen

Alle Spesenkonten werden dann auf dem Ertragszusammenfassungskonto geschlossen, indem die Spesenkonten gutgeschrieben und die Ertragszusammenfassung belastet werden.

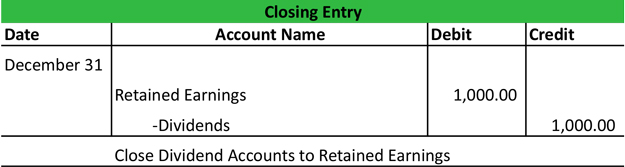

Schließen Sie alle Dividenden- oder Auszahlungskonten

Da Dividenden- und Auszahlungskonten keine Gewinn- und Verlustrechnung sind, verwenden sie normalerweise nicht das Ertragszusammenfassungskonto. Diese Konten werden direkt mit den Gewinnrücklagen geschlossen, indem eine Gutschrift auf dem Dividendenkonto und eine Belastung der Gewinnrücklagen verbucht werden.

Nun, da alle temporären Konten geschlossen sind, sollte das Einkommenszusammenfassungskonto einen Saldo haben, der dem in Pauls Gewinn- und Verlustrechnung ausgewiesenen Nettoeinkommen entspricht. Jetzt müssen Sie das Ertragszusammenfassungskonto im nächsten Schritt der Abschlussbuchungen auf Gewinnrücklagen schließen.

Leave a Reply