Edward Jones vs Vanguard: Som Er Bedre?

I 2011 begynte jeg min investeringsreise ved å åpne En Roth IRA På Edward Jones. Jeg var i mitt siste år på college forfølge en grad i elektroteknikk. Fru Nine To Thrive hadde nettopp uteksaminert og tjente anstendig inntekt som radiologisk teknolog på det lokale sykehuset, så vi bestemte oss for å begynne å investere våre ekstra besparelser.Mens de fleste klager og klager på hvor mye studielånsgjeld de er i, var vi i stand til å komme gjennom college gjeldfri og begynne vår vei til økonomisk uavhengighet.

Starten På Edward Jones

i 2011 åpnet Jeg en konto Hos Edward Jones. Etter å ha aldri investert før, og ikke vite hva pokker jeg gjorde, nådde jeg ut til en familie venn som var finansiell rådgiver Hos Edward Jones. Jeg satte opp en telefonsamtale med ham, og vi snakket om mine mål og min risikotoleranse. Han foreslo at jeg investerer i fond Fra Franklin Templeton.

Her er innsiden scoop På Edward Jones. Finansielle rådgivere prøver å balansere behovene til sine kunder med å lage en kommisjon for seg selv. Derfor vil midlene de anbefaler alltid ha avgifter knyttet til dem. I Dette tilfellet Hadde Franklin Templeton-fondene en 5,75% frontendbelastning. Betydningen av $3000 jeg trodde jeg investerte var faktisk $3000-5,75% = $2,828. På Toppen av Det belaster Edward Jones en $ 40 årlig avgift. Så egentlig var jeg bare i stand til å investere $2,788.

Dang. Forking over $212 bare for å investere pengene mine virket som mye for meg. Men på den tiden tenkte jeg ikke to ganger om avgiftene, og trodde det var bare hvordan investeringen fungerer. Jeg ble også forsikret av min finansielle rådgiver at midlene anbefalt til meg ville overgå markedet (Løgner! Mer om det senere).

Problemet Med Edward Jones

du tror at ved å bruke en «profesjonell» og betale alle disse ekstra pengene i form av avgifter, vil du ha tilgang til det beste av det beste av verdipapirfond. Midlene de anbefaler bør langt overgå avkastningen Til Dow Jones eller s&P 500 riktig?

Feil! Det er langt fra sant. 92% av aktivt forvaltede midler (alt som vil bli anbefalt til Deg På Edward Jones) ikke klarer å slå S &P 500. Hvis Du holder investeringskontoene dine Hos Edward Jones, vil du ikke bare bli tvunget til å investere i aktivt forvaltede midler som sannsynligvis ikke vil overgå markedet, men du betaler dyre avgifter på toppen av det!

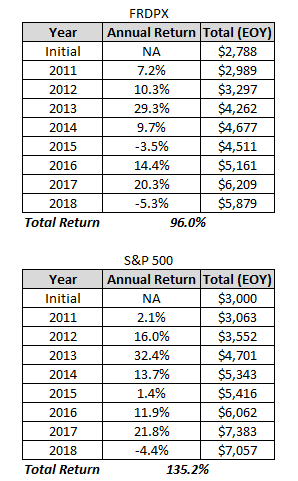

Ta en titt på diagrammet nedenfor. I 2011 ble «Franklin Templeton Rising Dividends» aksjefond anbefalt til MEG (FRDPX). Sammenlign gevinsten av dette fondet mot s&P 500:

fra November 2011 til oktober 2019 er S&P 500 (GSPC) opp 138.2% mot 95.47% for frdpx. Merk at disse avkastningene ikke inkluderer utbytte. denne sammenligningen står ikke engang for det faktum at jeg automatisk startet i hullet med alle avgifter Som Edward Jones belastet.

Se nedenfor for hvordan dette ser ut i ekte dollar. Merk at avkastningen nedenfor inkluderer utbytte.

Wowza, etter syv år, S&P 500 har allerede outgained at «profesjonelt» anbefalt aksjefond med over $1000.

Fortsatt tror det er verdt Å bruke Edward Jones? Etter å ha sett på tallene selv, trodde jeg ikke det.

Hvorfor Vanguard Er Bedre

Jack Bogle grunnlagt Vanguard i 1975, og selskapet er klient eies og drives til kostpris. Dette gjør Vanguard unik fra alle andre investeringsfirmaer der ute.

Edward Jones derimot, er et privateid selskap. Eierne (aksjonærene) Av Edward Jones forventer en avkastning på investeringen. Denne avkastningen kommer fra inntektene Som Edward Jones genererer fra avgiftene knyttet til deres kontoer og provisjoner du betaler når du kjøper et fond.

når Du eier et aksjefond På Edward Jones, betaler du for overskuddet som går Til Edward Jones aksjonærer (eiere). Så åpenbart vil aksjonærene På Edwards Jones at gebyrene skal være så høye som mulig, noe som resulterer i høyere avkastning på investeringen, ikke din.

Vanguard, drives til kostpris. Vanguard har ingen aksjonærer å svare på. Overskuddet som selskapet gjør blir omdirigert tilbake til sine fond. Resulterer i verdipapirfond med ekstremt lave utgiftsforhold (et utgiftsforhold er kostnaden som trengs for å forvalte et fond).

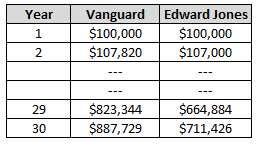

gjennomsnittlig utgiftsforhold Ved Vanguard er 0,18%. Bransjens gjennomsnitt er over 1%. Du tror kanskje meh, 1% er ikke så stor av en avtale, jeg tror Jeg holder Fast Med Edward Jones. Alt som anses som like, her er hva forskjellen ser ut etter 30 år:

at 1% utgiftsforhold kan være forskjellen på over $176,000!! Og det er ikke engang vurderer front end belastning avgifter på 5.75%, eller det faktum at midlene På Edward Jones underpresterer De På Vanguard.

Har Denne Fyren En Tilknytning Til Vanguard?

Nei! Jeg prøver bare å hjelpe folk fra å gjøre den samme feilen som Jeg gjorde Ved Å bruke Edward Jones. Jeg ville ha vært så mye lenger på min økonomiske uavhengighetsreise hvis jeg ville ha brukt Vanguard fra starten.

Vanguard vet ikke at jeg skriver dette, og jeg har ingen Vanguard-annonser på bloggen min. Vanguard betaler meg ikke på noen måte.

Overføre Pengene dine Til Vanguard

Det siste året overførte jeg investeringskontoene mine Fra Edward Jones til Vanguard. Det var en relativt rett frem prosess. Du kan starte overføringen på Vanguards nettsted. For min konto var jeg i stand til å fullføre prosessen 100% online. Men for noen kontoer må du kanskje fylle ut noen papirer og snakke med Noen På Edward Jones før du overfører kontoen din.

Hvilket Vanguard Fond Å Investere i?

jeg personlig investere alle pengene mine I Vanguard VTSAX aksjefond. VTSAX investerer i alle offentlig omsatte selskaper i Usa. Når DU kjøper VTSAX, diversifiserer du deg umiddelbart med aksjer fra over 3000 amerikanske selskaper.

VTSAX har i gjennomsnitt en avkastning på 14% de siste 10 årene (vi har vært i et» bull » – marked), og tilbyr ytterligere 1,8% årlig utbytte. Utgiftsforholdet, som du forventer, er lavt, bare 0,04%. Noen mennesker er nølende med å investere i aksjefond på grunn av den daglige volatiliteten, og jeg får det helt. Men i stedet for å bekymre deg for hva som skjer hver dag, kjøp deg selv LITT VTSAX og glem det. Historien viser at i gjennomsnitt vil du gjennomsnittlig en 8% årlig avkastning.jeg anbefaler også å bruke Personal Capital til å spore investeringene dine og din samlede nettoverdi. Det er super enkelt å bruke, praktisk, og du får et $20 Amazon gavekort bare for å registrere deg her.

Hurra For Økonomisk Uavhengighet!Relatert: Er Bitcoin En God Investering?

140660cookie-checkEdward Jones vs Vanguard: Hvilken Er Bedre?ja

Leave a Reply