Dette er hva som skjer når du skriver en sjekk

Amerikanerne skrev 12,2 milliarder færre sjekker i 2012 enn de gjorde i 2006, ifølge De nyeste Federal Reserve-dataene. Forbrukerne favoriserte stadig elektroniske betalinger og debet-og kredittkort for utgifter. Likevel behandlet finansinstitusjoner 18,3 milliarder sjekker på ett år.

Det er en stor mengde papirtransaksjoner som går … et sted. Her er hva som skjer etter at du kutter den sjekken for barnebarnet ditt, donerer penger til en ideell organisasjon eller betaler din reparasjonsentreprenør.

![]()

Se Mer

VURDER SØK: Sammenlign sjekkkontopriser

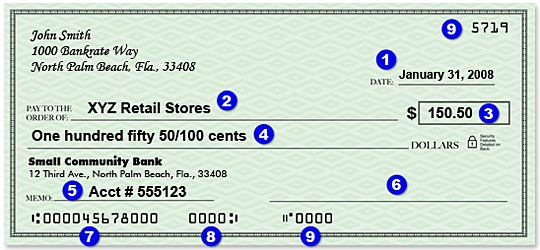

Diagram av en sjekk

hva er på en sjekk?

- datoen du skrev sjekken.

- Person eller firma som mottar betaling.

- mengden av betaling.

- Total betaling i ord.

- Memo (beskrivelse av betaling), valgfritt.

- signaturen din.

- Rutingsnummer (for elektronisk rydding).

- Kontonummer.

- Sjekk nummer (også i øvre høyre hjørne).

hvem som mottar sjekken saker

Hva som skjer med en sjekk etter at den er skrevet avhenger delvis av om det er presentert for betaling til en bedrift eller en person.Noen bedrifter og enkeltpersoner fortsatt innskudd papir sjekker i person, men de fleste sjekker i dag behandles elektronisk, sier Shari Jones, visepresident for sjekk tjenester På State Employees ‘ Credit Union (SECU) I Raleigh, North Carolina.»De fleste elementer sendes via en skanneenhet som tar et bilde av forsiden og baksiden av sjekken, og deretter blir bildet — sammen med metadata og kontonummer — videresendt til betalingsbanken,» Sier Jones.skanneren, designet spesielt for sjekker, er utstyrt med optisk tegngjenkjenning, ELLER OCR, teknologi, som leser «MICR-linjen» på bunnen av sjekken og det håndskrevne eller trykte beløpet av betalingen, sier Sue Douglas, chief operations officer HOS SECU.

![]()

Se Mer

Hva er EN MICR-linje?

Uttales «mick-er,» MICR ER et akronym for «magnetic ink character readable», som refererer til maskinlesbar tekst. Linjen er raden med tall og symboler trykt langs bunnen av hver sjekk. Innenfor linjen er bankruting – og transittnumrene og kundekontoen og sjekknumrene.Jones sier at små skannere kan behandle omtrent 45 sjekker per minutt. Store kan håndtere hundrevis eller tusenvis som raskt.

smarttelefonen fungerer på samme

som en skanner kan en smarttelefonapp også brukes til å gjøre en papirsjekk til et elektronisk bilde. Appen bruker telefonens kamera til å ta bilder av forsiden og baksiden av sjekken og sender deretter bildene til banken når sjekken er deponert.

Alt er nå digitalt

Når et elektronisk bilde er opprettet, kan en sjekk bli behandlet eller» ryddet » gjennom Federal Reserves nasjonale clearinghouse, et regionalt clearinghouse eller en direkte forbindelse mellom 2 store finansinstitusjoner.

i 2006 ble omtrent 43% av interbankkontrollene behandlet elektronisk, i hvert fall delvis, ifølge Fed-studien. Men i 2012 hadde prosessen blitt nesten 100% elektronisk.

hvis betaling kan gjøres, krediteres beløpet til mottakerens konto. Hvis ikke, blir sjekken returnert, vanligvis elektronisk, til finansinstitusjonen der den ble deponert. I 2009 returnerte bankene, eller » spratt, mer enn 127 millioner sjekker. I 2012 ble bare 66,4 millioner sjekker returnert ubetalt.

Banker gjør ikke alltid penger tilgjengelig så fort en sjekk kan behandles. I stedet kan banken frigjøre en del av pengene og plassere et tak på resten. Føderale forskrifter satt ulike hold perioder For U.S. Treasury sjekker, statlige eller lokale myndigheter sjekker, kasserer, sertifisert eller teller sjekker, redeposited sjekker og sjekker deponert til nye sjekker kontoer, blant andre situasjoner, i henhold til En Fed compliance guide for banker.

Shredding sjekker

bruken av business-to-bank programvare og smartphone apps betyr færre papir sjekker er deponert i person i banker, sier Viveca Ware, executive vice president of regulatory policy På Independent Community Bankers Of America, En Washington, DC, – basert bransjegruppe.

Uansett hvor en sjekk er deponert, bør originalen til slutt bli ødelagt.

«Det er ingen foreskrevne krav til hvor mye tid» en sjekk må lagres, Sier Ware. Snarere avhenger tidsrammen av situasjonen.det viktigste er at banker, bedrifter og forbrukere har prosedyrer på plass for å sikre at sjekker som er deponert en gang, ikke blir deponert igjen.»hvis papirkontrollen av en eller annen grunn falt i falske hender og ble presentert på nytt, ville den komme tilbake gjennom systemet til forbrukeren som deponerte den og bli belastet tilbake til forbrukerens konto,» sier Ware.

banken vil sannsynligvis belaste forbrukeren en returnert vareavgift.»Det er en god praksis,» Ware sier, » for forbrukeren å ødelegge sjekken når de bekrefter at de har mottatt kreditt.»

![]()

Se Mer

Leave a Reply