サンフランシスコ住宅指標

サンフランシスコは、カリフォルニア州の住宅風景の中でユニークな地域です。 ここでは、住宅価格は千年紀前のブーム年をはるかに上回っており、高給のハイテク産業の存在のために2008年の不況に続いてすぐに雇用が回復しました。

すべて同じ、高価格と限られた在庫は、同様に賃借人と住宅購入者のための住宅危機を引き起こし、多くの住民をシャットダウンしています。 さらに、この地域のうらやましい雇用の回復は、今年初めの金融クラッシュと世界的なパンデミックへの対応に加えて、長年の経済蓄積によって誘発された2020年の景気後退からサンフランシスコの住民を保護するものではありません。

サンフランシスコの急速な住宅価格の上昇が原因継続的な不況と期限切れ差し押さえモラトリアムに2021年後に逆方向に見ることを期待して さらに、遠隔作業の傾向は、サンフランシスコの住民の増加を引き起こしている都市の住宅購入者の競争を減らし、安価で近くの郊外のためにメトロ 住宅市場は、サンフランシスコの2020不況から回復し始め、2023-2024の周りの州全体で、そのタイミングは、さらなる政府の刺激、雇用創出および/またはモラトリアムの延長の存在に大きく依存するでしょう。

サンフランシスコの住宅市場の現在の活動と予測については、以下のチャートを表示します。

2021年3月3日を更新しました。 オリジナルのコピーは2013年3月に投稿しました。

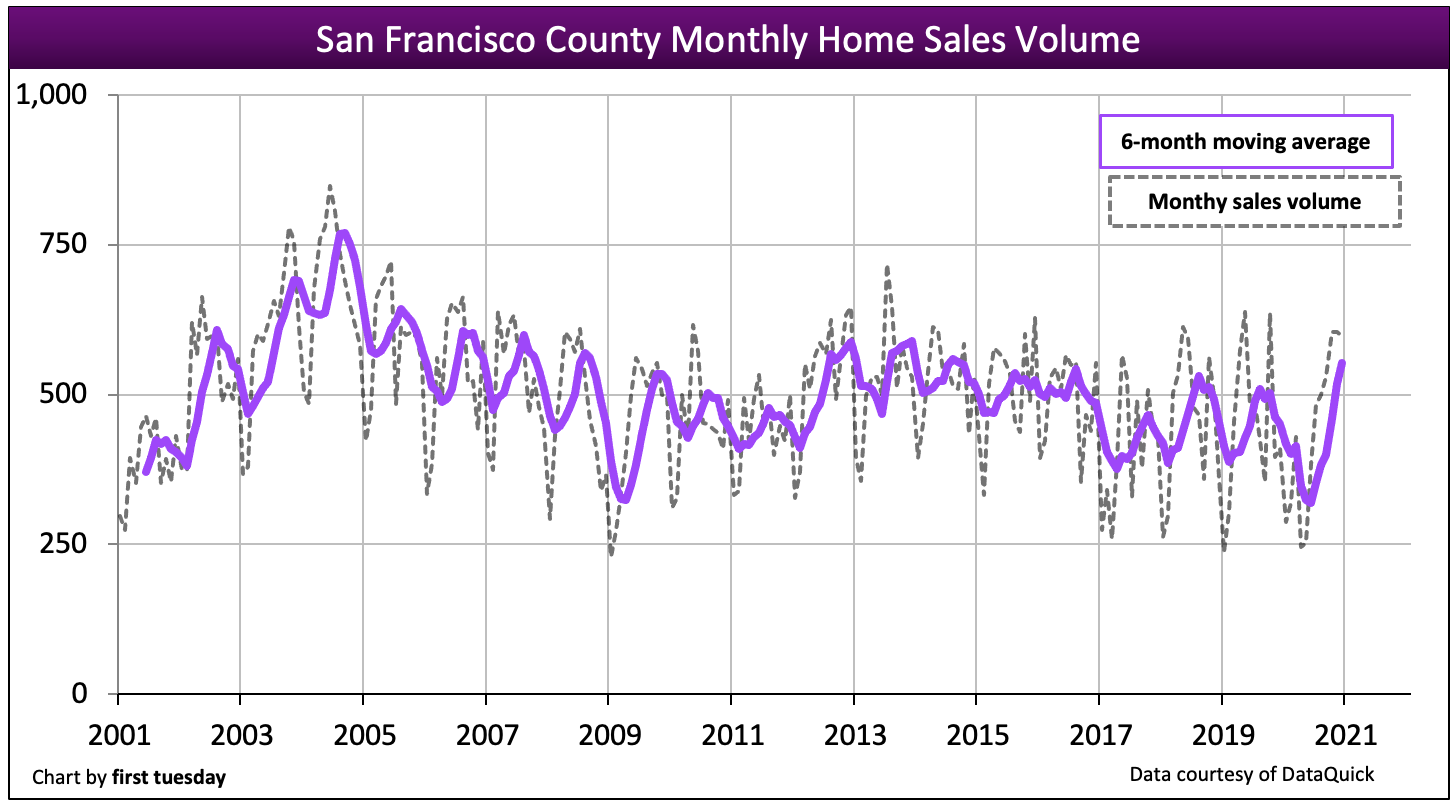

Volatile home sales volume

Chart update 03/03/21

| 2020 | 2019 | 2018 | 2004: Peak Year | |

| San Francisco County home sales volume | 5,200 | 5,400 | 5,500 | 8,100 |

*first tuesday’s forecast is based on monthly sales volume trends, as experienced so far this year, and economic conditions affecting the market.

サンフランシスコ郡の住宅販売量は揮発性であるが、傾向の面で先に状態の残りの部分のステップを実行する傾向がありました。

サンフランシスコの住宅販売台数は、2004年にピークに達した—州全体のピークの前年—2005年から2006年に後退する前に。 住宅販売台数は、2012-2016年には比較的レベルからダウンの年間ペースで上昇しましたが、2017年には大幅に減少し、2018年には州全体の売上高の低迷を示しました。 しかし、この減少は2018のコースを逆転させ、年末の合計は12から2017%増加しました。 2019年の住宅販売台数は、2018年に比べて2%減少し、2020年の販売台数は前年からわずか4%減少しました。

サンフランシスコは、高給のハイテク雇用の重い集中と憂鬱に低い住宅在庫で、ほぼそれ自体が経済です。 この地域の経済的期待の低下と依然として高い住宅価格は、2020年に住宅購入者の熱意を急激に低下させました。 私たちは2020年の不況に深く向かうように、2021-2022を通じて減少し続けるために住宅販売を探してください。

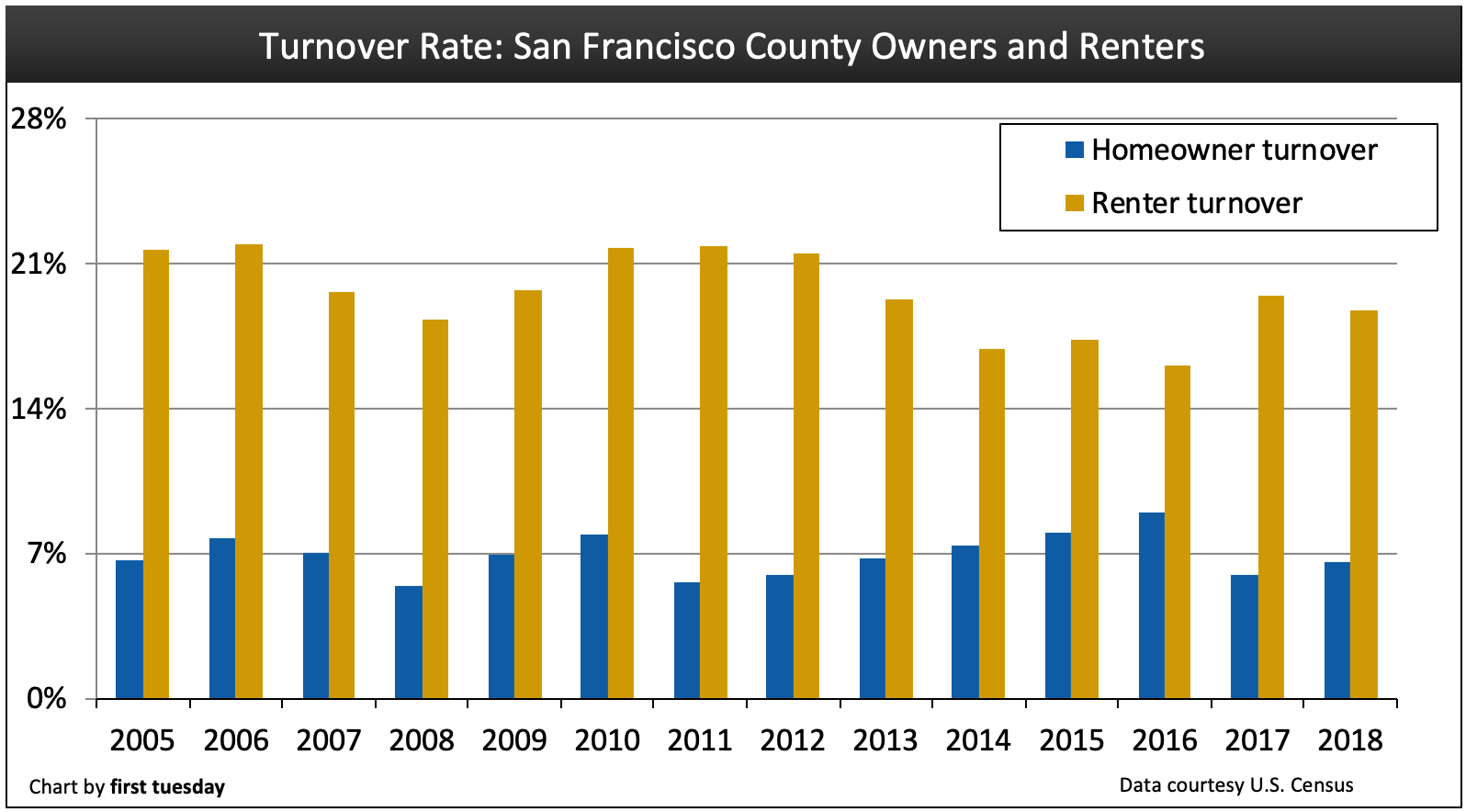

Turnover rates are mixed

Chart update 09/08/20

| 2018 | 2017 | 2016 | ||||||||||||

| San Francisco County homeowner turnover rate | 6.6% | 6.0% | 9.0% | |||||||||||

|

サンフランシスコ郡賃借人の回転率 |

18.8% | 19.5% | 19.5% |

16.1%

|

サンフランシスコの賃貸人の離職率は2017年に大幅に上昇し、2017年にはサンフランシスコの賃貸人の世帯が2017年に移動したことを意味する。 一方、住宅所有者の離職率(売上高の生産とバイヤーの移転)は、2017年にわずか6%に急激に低下しました。 この低い離職率は、2017年にも経験した販売数量の急激な減少に反映されています。

賃借人と住宅所有者の離職率は、賃借人と住宅所有者が移動する意欲と対応する能力の両方を示しています。 金融危機と2008年の大不況の間に雇用と収入の損失で、サンフランシスコの離職率は減少しました。 しかし、この地域の迅速な雇用回復と雇用者の集中のために、サンフランシスコでは賃借人と住宅所有者の離職率が州内の他の場所よりも迅速に回復した。

不況に続いて、サンフランシスコに住む若いプロのクラスは、多くの場合、自分よりも借りる傾向があるように、特に賃借人は、モビリティの高いレベ しかし、サンフランシスコの大幅に高い賃料は、現在、迅速に都市の外に、アラメダとコントラコスタの近くの郡に賃借人を押しています。 賃貸マンションをお持ちの方は、入居率と新築を殺す置く滞在に努めています。

楽しみにして、離職率は、おそらく一年先に状態の残りの2022年から2023年に最高になります。 これらの年は、世代Y(Gen Y)の初めての住宅購入者と一度に家の購入市場を打つベビーブーマー(団塊の世代)を引退の合流点が表示されます。

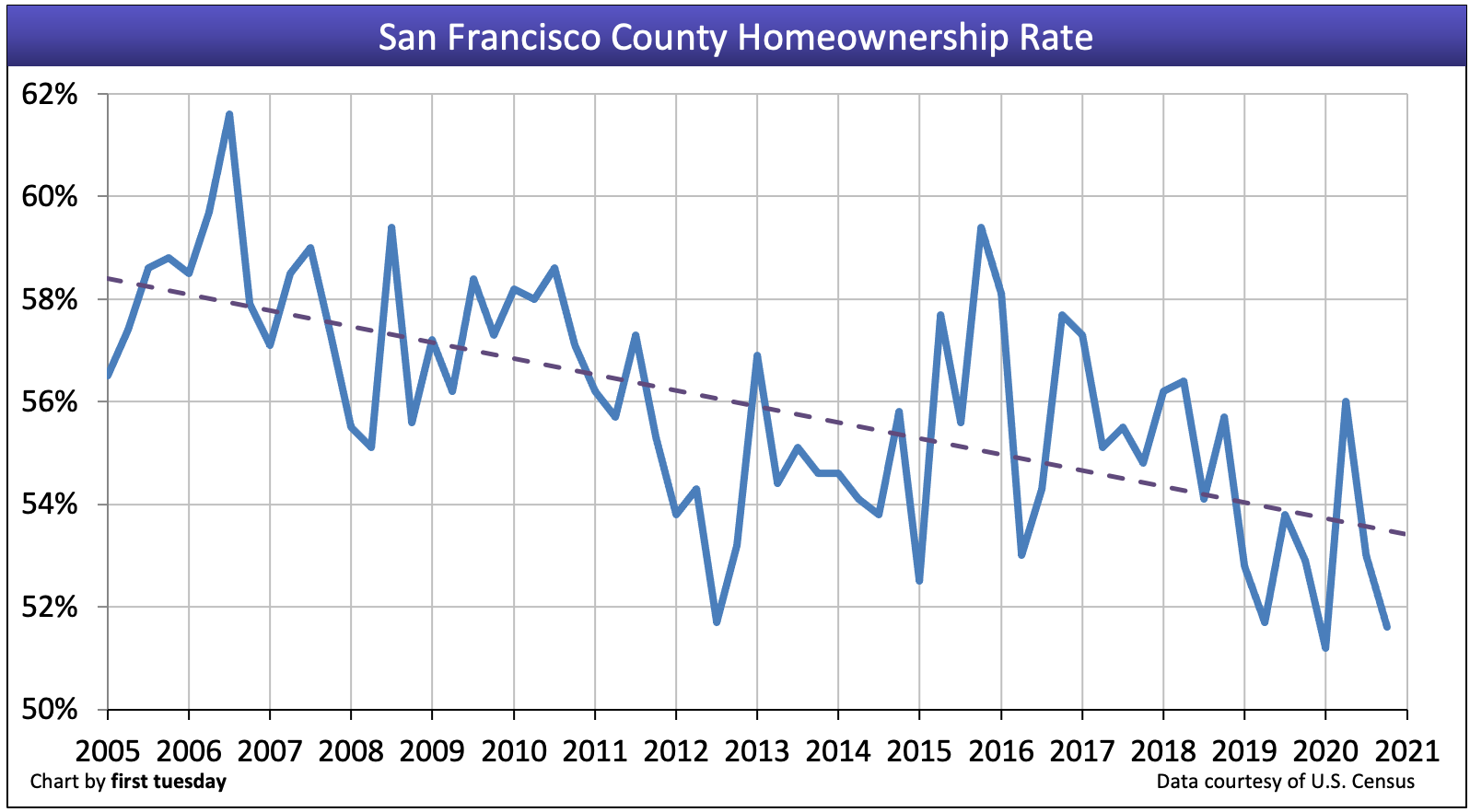

Homeownership trends down

Chart update 03/03/21

| Q4 2020 | Q3 2020 | Q4 2019 | |

| San Francisco County homeownership | 51.6% | 53.0% | 52.9% |

ベイエリアの持ち家率は、州の他の部分よりも乱暴に変化する傾向があります。 しかし、ミレニアムブームの終わりから2015年までの一般的な傾向は低下していた。 2020年第4四半期の時点で、持ち家率は52%をわずかに下回っており、州全体の平均55.6%を大きく下回っています。

全体的に、サンフランシスコの持ち家率は、その成功したハイテク産業によって提供される仕事のサポートのために、この長期的な回復の間に州の残りの部分と同じくらい苦しんでいません。 すべて同じ、住宅の高コストと都市生活の魅力のために、サンフランシスコではしばしば賃貸が好まれます。

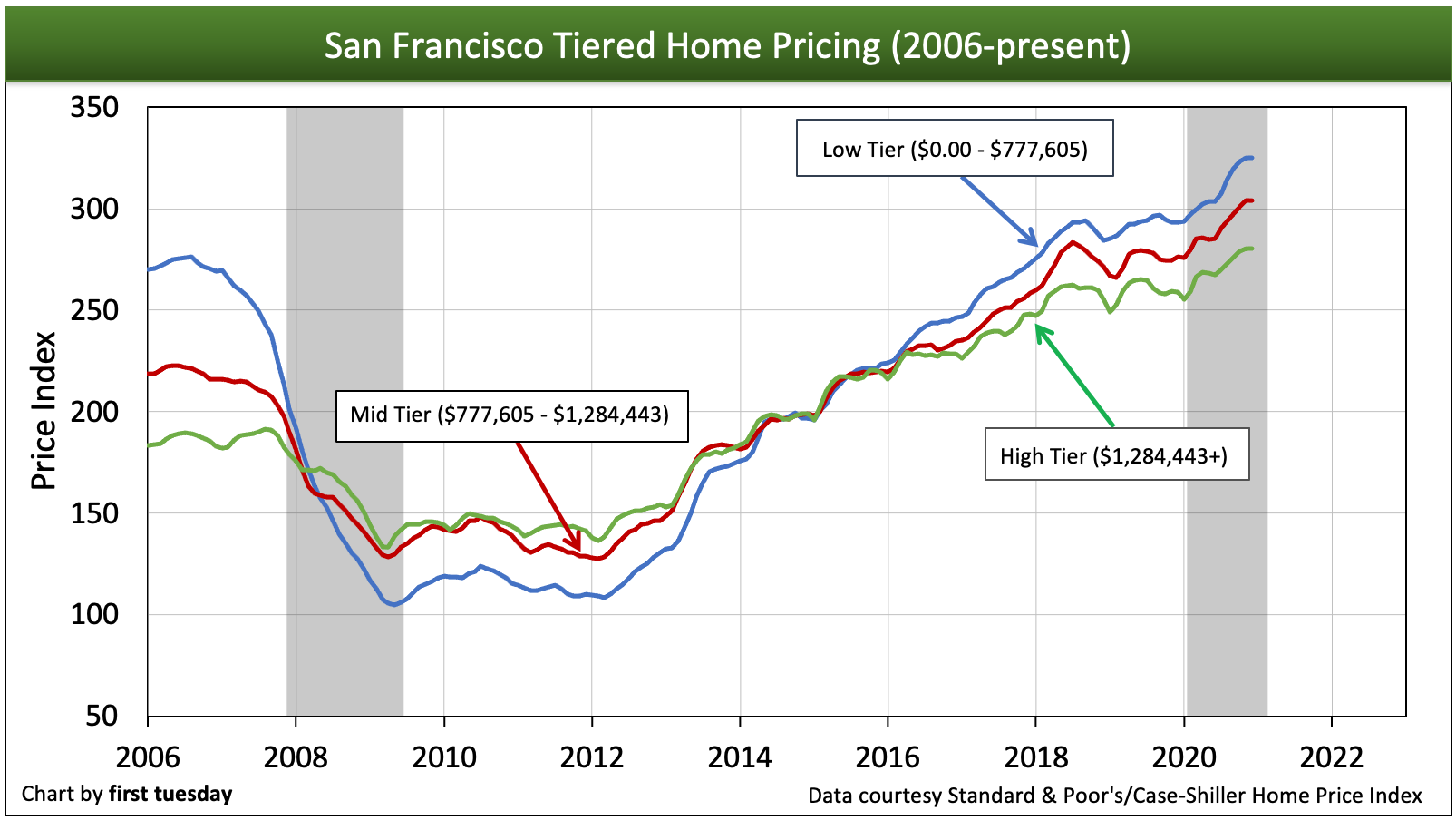

Jumbos and ARMs drive home prices

Chart update 03/03/21

| Q4 2020 low-tier annual change | Q4 2020 mid-tier annual change | Q4 2020 high-tier annual change | |

| San Francisco County home pricing index | +9% | +10% | +8% |

サンフランシスコの住宅価格は、上記のチャートのバンプで見たように、特に中層と高層で急速な開始と停止 南カリフォルニアの市場での価格設定は、よりスムーズなラインを形成します。 サンフランシスコの低供給状況は、揮発性の住宅販売市場を作成し、責任を部分的にあります。 低密度ゾーニングのための都市の好みは、地元の住宅のための絶えず増加する需要を満たすからビルダーを制限します。

2020年第4四半期の時点で、低層価格は前年より9%高く、中層価格は10%高く、高層価格は8%高くなっています。 この大幅な年間価格上昇は、景気後退の年のために非定型ですが、州全体の平均年間価格上昇ほど劇的ではありません。

正確な住宅価格のレポートは、現在のイベントの背後に約二ヶ月を実行します。 追いついた場合でも、”粘着性の価格”は、住宅販売量が遅くなり始める瞬間を超えて数ヶ月持続する傾向があります。 2020年3月以降、経済のボラティリティとシェルターインの発注により、住宅販売量は減少しました。 しかし、歴史的に低金利は、2020年に住宅価格を支えた買い手の購買力の後押しを提供してきました。

今後数カ月の間に、差し押さえモラトリアムの満了と一緒に景気後退は、住宅価格の下押し圧力が表示されます。 今後数年間の全体的な住宅価格の傾向は、歴史的な雇用の損失と販売量の減少の結果、ダウンします。 2008年の不況時と同様に、販売量と価格の低下は、最初に内陸部に外側に波打つ前に、海岸で最も揮発性になります。

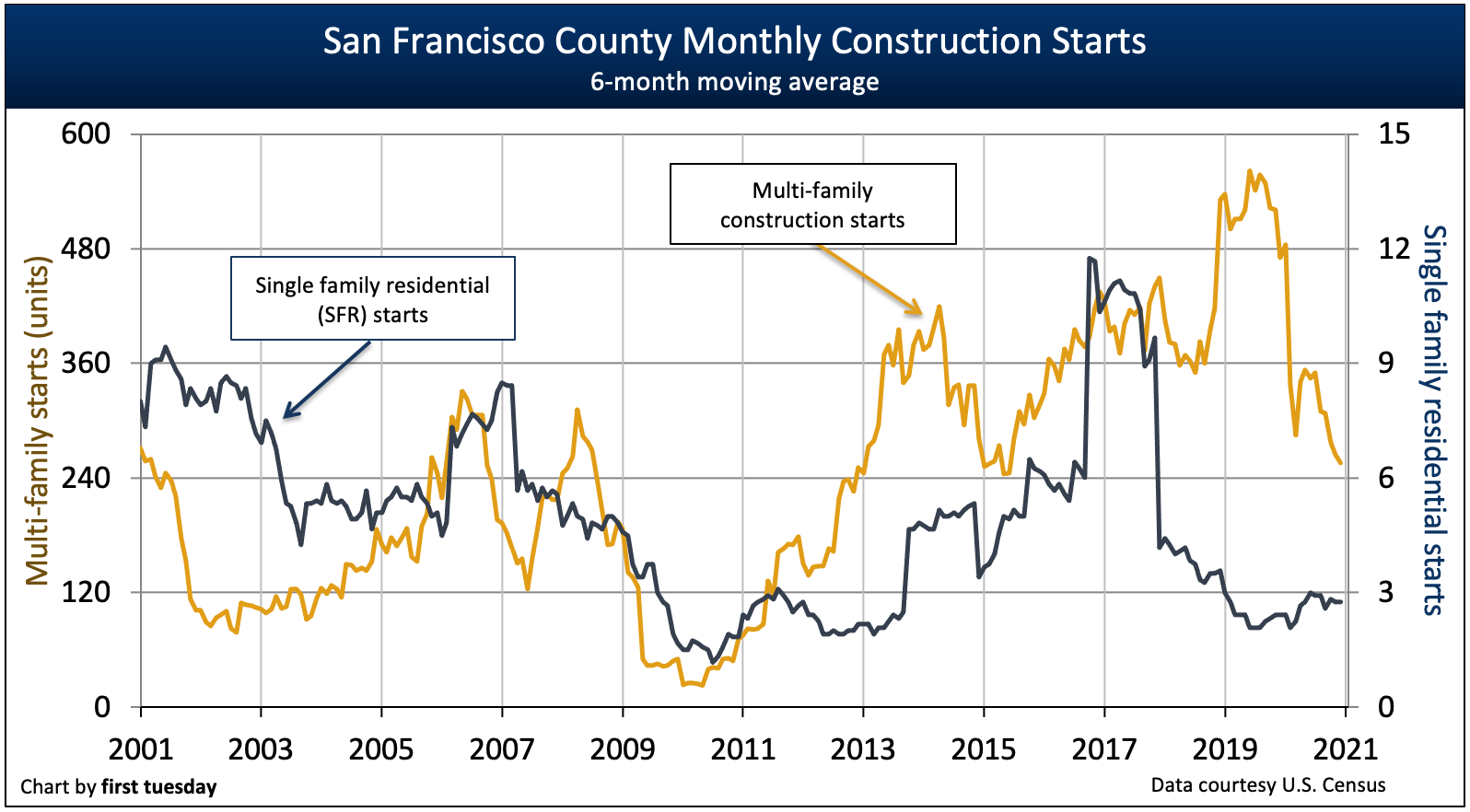

Multi-family construction gains

Chart update 03/03/21

| 2020 | 2019 | 2018 | |

| San Francisco County single family residential (SFR) starts | 26 | 43 | 33 |

|

サンフランシスコ郡マルチファミリースタート |

2,900 | 5,100 |

4,200

|

サンフランシスコ郡には毎年一戸建て住宅(sfrs)が建設されており、この数は近年減少し続けています。 一方、マルチファミリー建設開始は、2010年の底から一般的な傾向が上昇しており、2020年には壁にぶつかり、コースを逆転させていますが、年々大きく揺れています。 サンフランシスコの長い承認と許可プロセスは、すべてのタイプの建設開始を抑えていますが、法改正はプロセスを緩め、ビルダーが需要を満たすこ

仕事がサンフランシスコに集中し続けているので、複数の家族の建設は利点を感じるかもしれません。 サンフランシスコの高給のハイテク産業は、サンフランシスコが提供する都市の設備に近い複数の家族構造に住む可能性が最も高い若い人口(Gen YとGen Zのメンバー)を引き寄せます。

しかし、古風なゾーニングは、建物の高さと各構造内のユニットの密度を制限することは、家賃を押し上げ、雇用主が他のコミュニティを検討する

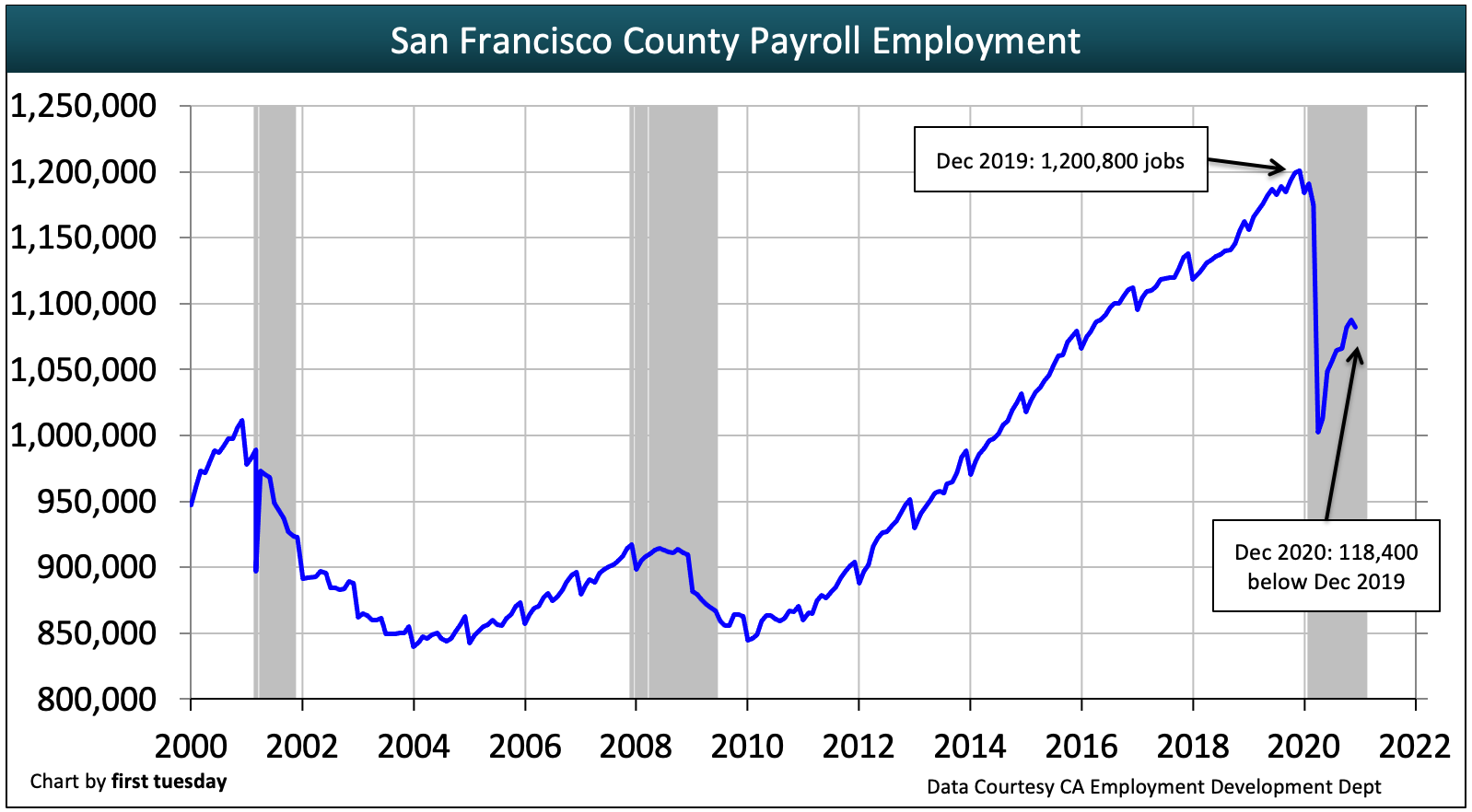

Jobs fully recovered – and rising

Chart update 03/03/21

| Dec 2020 | Dec 2019 | annual change | |

| San Francisco County employment | 1,082,400 | 1,200,800 | -9.9% |

州のほとんどとは異なり、サンフランシスコの雇用市場は、2008年の不況からの回復のポイントをよく通過しました2020年の不況 住宅所有者や賃借人は、住宅ローンや家賃の支払いを行うために(一般的に雇用から)収入を必要とします。 その結果、サンフランシスコの住宅市場は、過去十年間の雇用市場の迅速な治癒と拡大のために、州の残りの部分よりも迅速に成長しています。

雇用は、2008年の大不況の始まり以来、約70,000人の労働年齢の人口増加を含めて、住民の雇用の必要性を満たし、超えています。 州全体の比較では、カリフォルニア州は2014年半ばに景気後退前の水準に追いついたばかりで、最終的に2019年の介入する人口増加に対応しました。しかし、得られたものはすぐに失われました。

しかし、得られたものはすぐに失われ 根底にある不況の上にCOVID-19への経済的対応は、州全体で記録的な雇用損失を引き起こしており、サンフランシスコも例外ではありません。 サンフランシスコの求人番号は9です。2020年12月時点では前年を9%下回っています。 差し押さえモラトリアムの有効期限が切れ、住宅ローンで失業している人は、彼らの手形が原因で来る見つけるとき、これらの雇用の損失は2021-2022年に価格をプルダウン参照してくださいすることを期待しています。

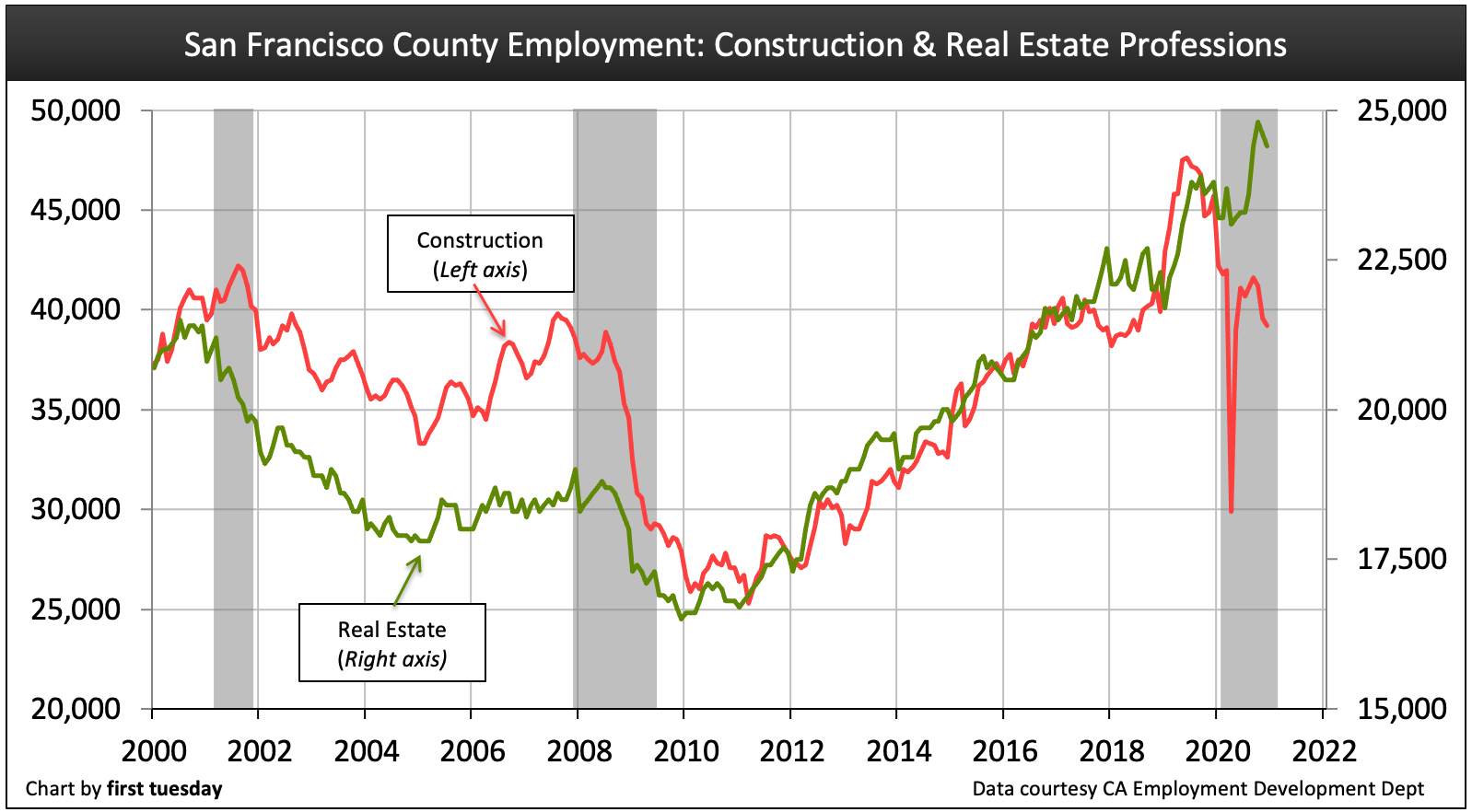

Jobs by industry

Chart update 03/03/21

| Dec 2020 | Dec 2019 | Annual change | ||||||||||||||||||||||||||||||||||

|

Construction |

39,200 | 45,700 |

-14.2%

|

|||||||||||||||||||||||||||||||||

|

不動産 |

24,400 | 23,800 |

+2.5% |

サンフランシスコのトップ雇用産業のそれぞれに採用された人々の数は、前年比で増加しています。 特に、技術産業やサポート産業を含むプロフェッショナルサービスやビジネスサービスは、この景気回復の間に最も多くの雇用を追加しました。

不動産業界での雇用はよく不況前のレベルを超えています。 建設業界は2020年の間に大きく苦しんでおり、州の他の地域と比較してベイエリアではしばしばより制限的であった避難所の注文の結果である。 しかし、より多くの住宅建設のための悲惨な必要性が続いています。 このように、建設は、この十年を通じて成長を見ていきます。

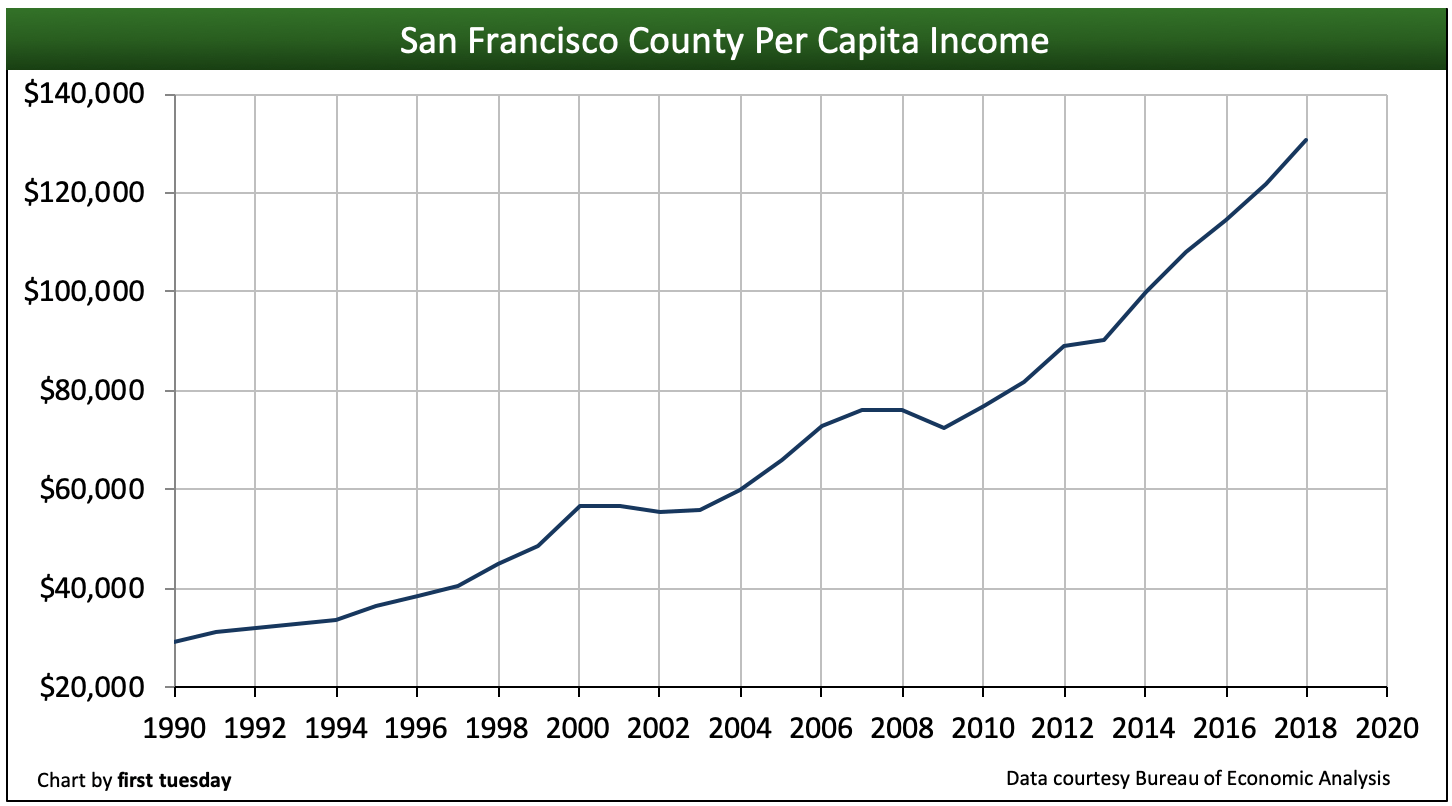

Per capita income has recovered

Chart update 03/03/20

| 2018 | 2017 | Annual change | |||||

| San Francisco County per capita income | $130,700 | $121,800 | +7.3% | ||||

| カリフォルニア州一人当たり収入 | $67,000 | $63,900 | $63,900 | $63,900 | +4.9% |

サンフランシスコの一人当たりの収入は、カリフォルニア州の平均収入のほぼ倍であり、近年ではカリフ

しかし、サンフランシスコの住民は、住宅費に彼らの収入の平均衰弱41%を費やしています。 さらに多くの人々は、単に都市に住む余裕がなく、彼らの給料が住宅のためにそれらを適格とする唯一の場所である郊外に強制されます。あなたはカリフォルニア州の住宅市場は二から三年であろう場所の兆候を探しているなら、サンフランシスコ郡を見てみましょう。

ここでは、雇用と収入は完全に回復しています。 すべて同じ、住宅販売量は、そのでこぼこの高原で立ち往生したまま—フラット。 売上高は、所得と比較して住宅価格が高すぎることや世界経済が不安定であるため、2020年には下落を続ける可能性があります。 のために、ここでの所得は、状態のどこか他の事実上よりも高いにもかかわらず、上昇所得はまだ住宅のコストに追いついていません。p>

Leave a Reply