Salut!

Mise à jour le 12 janvier 2021

Tous les nouveaux employés doivent remplir le nouveau formulaire W-4, Certificat de retenue à la source de l’employé une fois qu’ils sont embauchés. Remplir le formulaire avec précision est la responsabilité de l’employé, et l’employeur doit accepter le formulaire rempli tel qu’il est rempli. Si un employeur ne reçoit pas un formulaire W-4 rempli d’un employé, il est autorisé à retenir l’impôt fédéral sur le revenu au taux unique sans retenue.

Remplir un W-4 de manière incorrecte peut signifier que les employés ont des obligations fiscales inattendues à la fin de l’année, alors encouragez-les à prendre leur temps et à suivre attentivement les instructions.

Qu’est-ce qu’un W-4 ?

Le nouveau formulaire comporte un processus en cinq étapes et une nouvelle publication 15-T (Méthodes fédérales de retenue d’impôt sur le revenu) pour déterminer la retenue d’impôt des employés. Il n’utilise plus les allocations de retenue. Un W-4 doit être rempli par tous les employés lorsqu’ils sont embauchés, ou chaque fois que leur vie ou leur situation financière change. Par exemple, certains employés peuvent vouloir remplir un nouveau W-4 s’ils occupent un deuxième emploi, se marient, ont un enfant ou divorcent.

Formulaire IRS imprimable W-4 PDF

Instructions pour remplir un W-4

En tant qu’employeur, vous pouvez répondre à certaines questions générales sur les W-4 pour les employés, mais vous ne pouvez pas remplir le formulaire pour votre employé, ni suggérer l’impact de leurs sélections sur leurs impôts.

Voici les étapes que votre employé devra suivre :

Étape 1: Informations personnelles

Votre employé entrera ses informations personnelles, y compris son nom, son adresse et son statut de dépôt. Notez que pour tout employé qui n’a pas de W-4 rempli au dossier, vous calculerez les retenues au taux » unique ” le plus élevé.

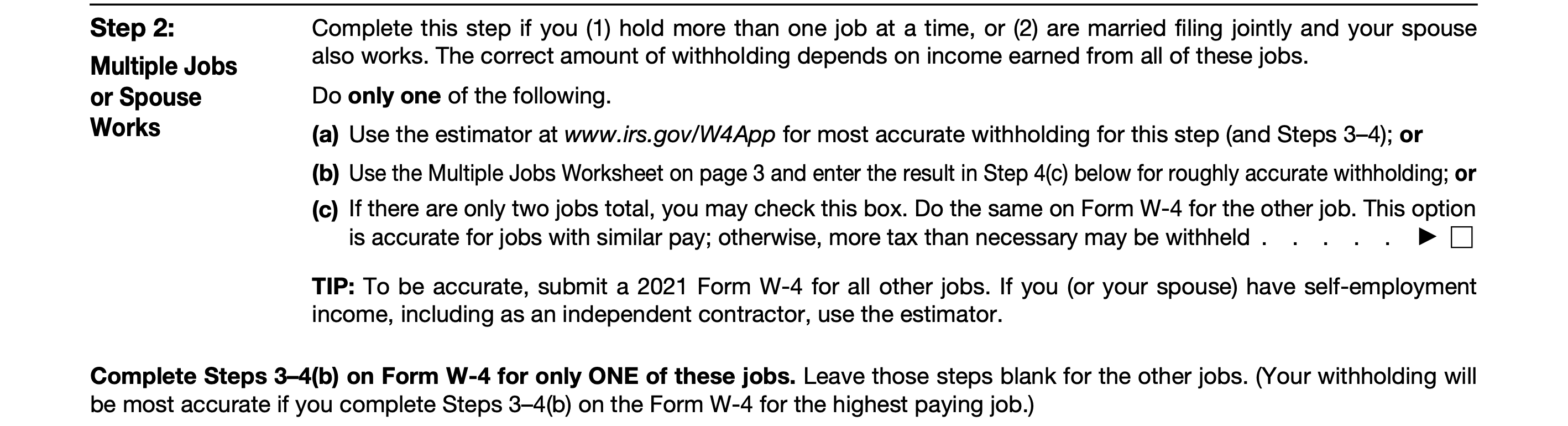

Étape 2: Plusieurs emplois ou travaux du conjoint (facultatif)

Cette section s’applique aux employés qui ont plus d’un emploi ou qui sont mariés et qui déposent conjointement avec un conjoint qui travaille. L’IRS offre ici quelques conseils aux employés pour déterminer s’ils doivent terminer cette étape et où chercher des instructions supplémentaires. L’option (a) offre la plus grande confidentialité pour les informations de l’employé, selon l’IRS, ainsi que les calculs les plus précis.

Étape 3 : Demander des personnes à charge (facultatif)

Si votre employé a des personnes à charge, il complétera cette section. Les contribuables célibataires dont le revenu est de 200 000 $ ou moins (400 000 if s’ils sont mariés et qu’ils produisent conjointement) sont maintenant admissibles au crédit d’impôt pour enfants en raison de la LSPRC.

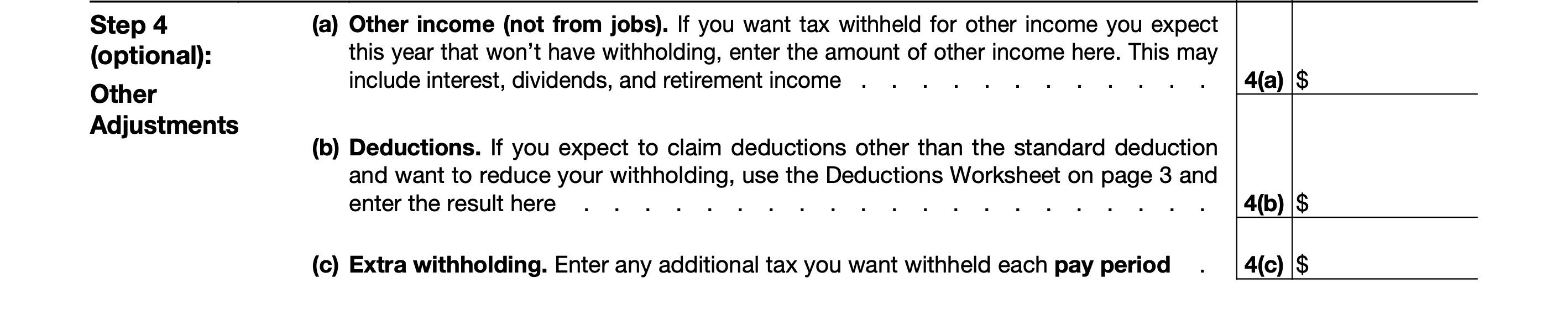

Étape 4: Autres ajustements (optionnels)

Ici, l’employé peut comptabiliser d’autres revenus qui ne proviennent pas d’emplois ou ajouter des déductions ou des retenues supplémentaires.

Étape 5 : Signature

L’employé signera et datera le formulaire, et vous remplirez la section Employeur.

Quand un W-4 doit-il être complété?

Le formulaire W-4 doit être rempli par chaque nouvel employé de préférence le premier jour de son emploi, mais au plus tard au cours de sa première semaine. Vous n’avez pas besoin de déposer les formulaires W-4 de vos employés auprès de l’IRS, mais ils doivent être conservés dans les dossiers des autres dossiers du personnel pendant au moins quatre ans. Les fournisseurs de logiciels de paie offrent souvent à l’employé des options pour remplir ces documents entièrement en ligne — et souvent avant leur premier jour afin que vous puissiez suivre une formation immédiatement.

Leave a Reply