Petite caisse

- Texte

- Problèmes

- Réalisation des objectifs

- Remplissez les blancs

- Choix multiple

- Glossaire

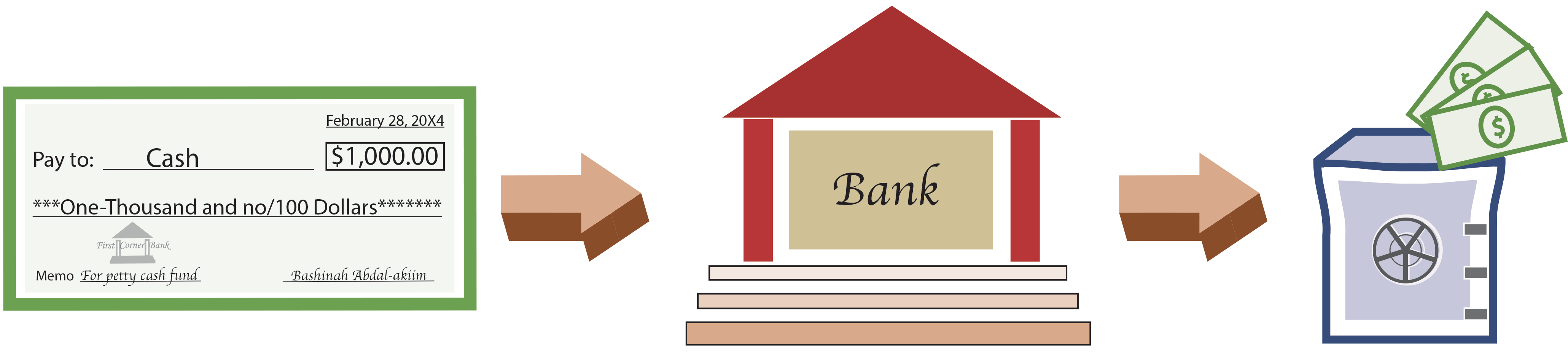

Petite caisse, également connu sous le nom d’imprest cash, est un fonds créé pour effectuer de petits paiements qui ne sont pas pratiques à payer par chèque. Les exemples incluent les frais de port dus, le remboursement aux employés pour de petits achats de fournitures de bureau et de nombreux articles similaires. La mise en place d’un système de petite caisse commence par l’établissement d’un chèque à encaisser, l’encaissement et le placement de l’argent dans une petite caisse :

Un dépositaire de la petite caisse devrait être désigné pour sauvegarder et effectuer les paiements de ce fonds. Au moment de la création du fonds, l’entrée de journal suivante est nécessaire. Cette entrée de journal, en substance, subdivise la partie de la petite caisse des fonds disponibles dans un compte séparé.

Des politiques doivent être établies concernant les dépenses appropriées qui peuvent être payées à partir de la petite caisse. Lorsqu’un décaissement est effectué à partir du fonds, un reçu doit être placé dans la petite caisse. Le reçu doit indiquer le montant et la nature des dépenses. Les reçus sont appelés bons de petite caisse. À tout moment, les recettes plus l’encaisse restante doivent correspondre au solde du fonds de petite caisse (c.-à-d. le montant de l’encaisse initialement placé dans le fonds).

Réapprovisionner la petite caisse

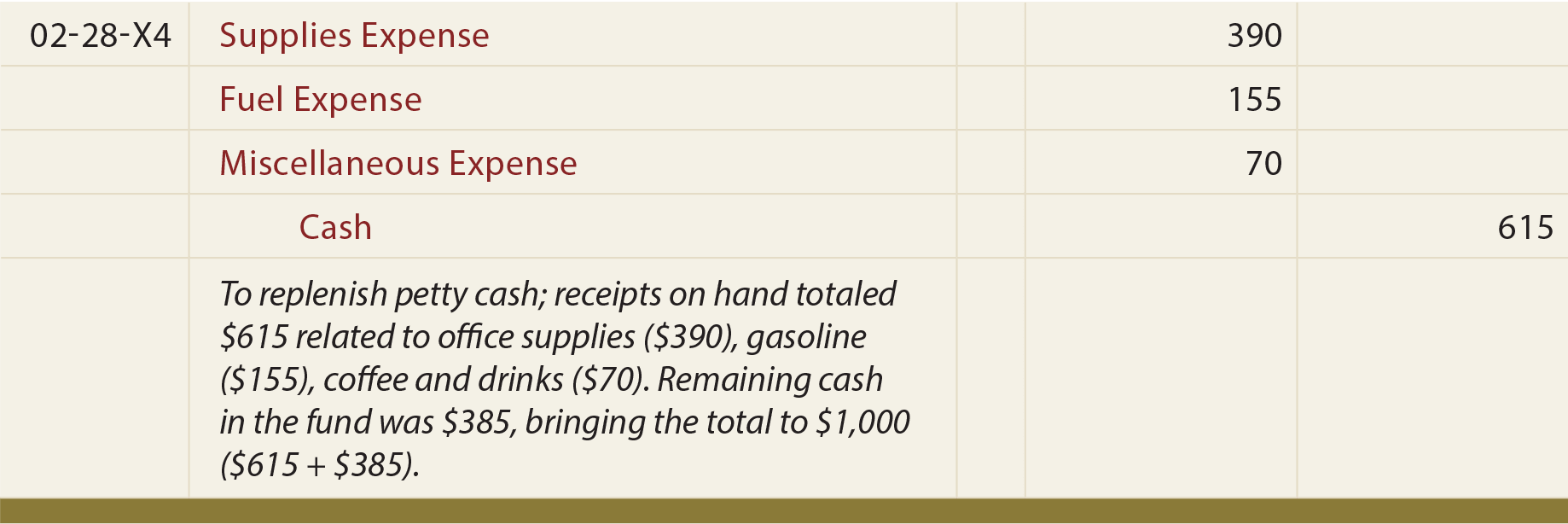

Au fur et à mesure des dépenses, les liquidités dans la boîte seront épuisées. À terme, le fonds devra être reconstitué. Un chèque en espèces est préparé pour ramener le fonds au niveau initial. Le chèque est encaissé et le produit est placé dans la petite caisse. Dans le même temps, les reçus sont retirés de la petite caisse et officiellement enregistrés comme dépenses.

L’entrée de journal pour cette action implique des débits sur les comptes de dépenses appropriés tels que représentés par les reçus, et un crédit en espèces pour le montant du réapprovisionnement. Notez que le compte de petite caisse n’est pas impacté — il a été initialement établi comme montant de base et son solde n’a pas été modifié en raison de cette activité.

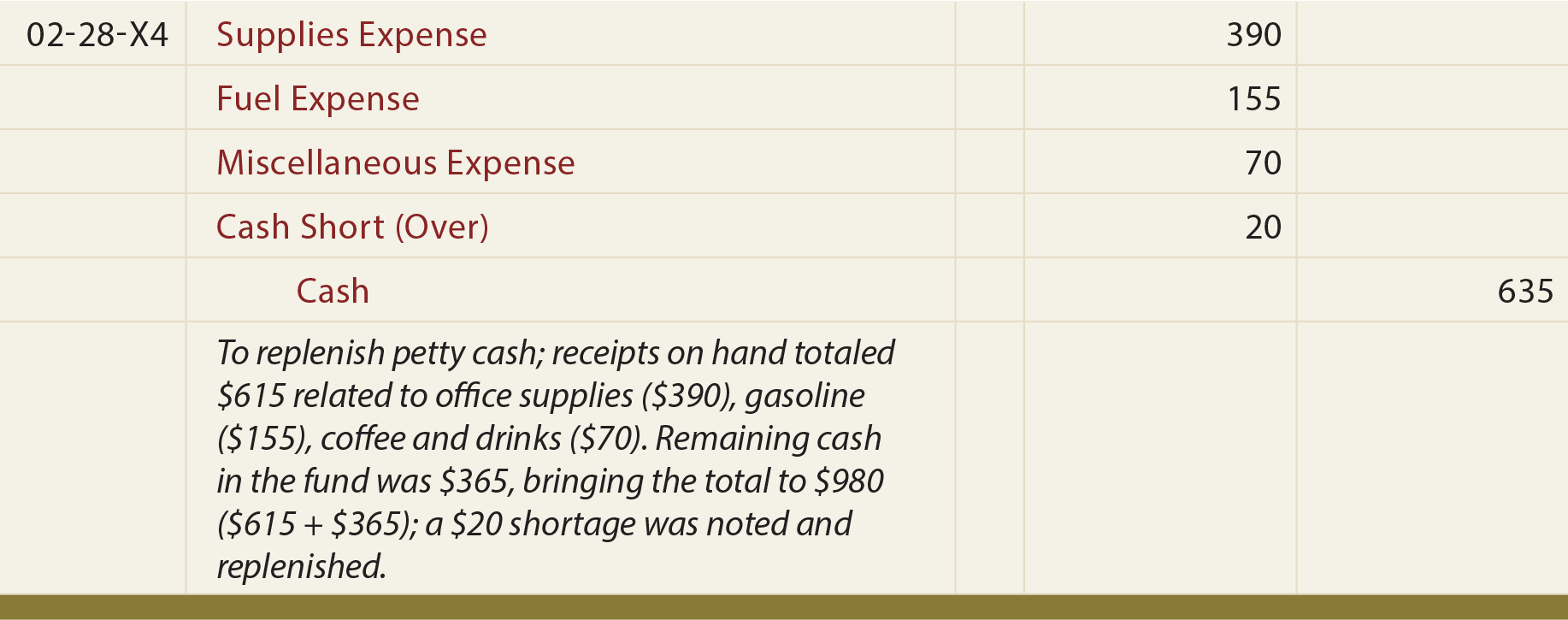

Espèces à court et à plus

Des erreurs occasionnelles peuvent entraîner un déséquilibre du fonds de petite caisse. La somme des espèces et des reçus sera différente du solde correct de la petite caisse. Cela peut être le résultat de simples erreurs, telles que des erreurs mathématiques lors de la modification, ou peut-être que quelqu’un n’a pas fourni de reçu pour une dépense appropriée. Quelle que soit la cause, l’argent disponible doit être ramené au niveau approprié.

L’entrée de journal pour enregistrer le réapprovisionnement complet peut nécessiter un débit supplémentaire (pour les pénuries) ou un crédit (pour les excédents) pour encaisser à court (Plus). Dans l’entrée suivante, 635 $ sont remis dans le fonds, même si les recettes ne s’élèvent qu’à 615 $. La différence est débitée sur Cash Short (Over) :

Le compte Cash Short (Over) est un compte de type compte de résultat. Elle s’applique également à des situations autres que la petite caisse. Par exemple, un détaillant comparera les ventes quotidiennes au comptant à l’argent réel trouvé dans les tiroirs de la caisse enregistreuse. Si un excédent ou une pénurie est découvert, la différence sera comptabilisée en Déficit de trésorerie (Excédent); un solde débiteur indique une pénurie (charge), tandis qu’un crédit représente un excédent (revenu).

Augmentation du Fonds de base

Au fur et à mesure qu’une entreprise grandit, elle peut avoir besoin d’augmenter la taille de base de son fonds de petite caisse. L’entrée pour augmenter le fonds serait identique à la première entrée illustrée; autrement dit, le montant ajouté au montant de base du fonds serait débité à la petite caisse et crédité à la trésorerie. Sinon, notez que la seule entrée dans le compte de petite caisse a eu lieu lors de la création du fonds.

Leave a Reply