Indicateurs du logement de San Francisco

San Francisco est une région unique dans le paysage du logement en Californie. Ici, les prix des maisons ont largement dépassé les années de boom d’avant le millénaire et les emplois ont été rapidement rétablis après la récession de 2008 en raison de la présence de l’industrie technologique bien rémunérée.

Tout de même, les prix élevés et les stocks limités ont exclu de nombreux résidents, provoquant une crise du logement pour les locataires et les acheteurs. De plus, la reprise enviable de l’emploi dans la région ne protège pas les résidents de San Francisco de la récession de 2020, induite par des années de croissance économique, en plus du krach financier survenu plus tôt cette année et de la réponse à la pandémie mondiale.

Attendez-vous à voir les hausses rapides des prix des maisons de San Francisco s’inverser plus tard dans 2021 en raison de la récession continue et du moratoire sur la forclusion qui expire. De plus, la tendance au travail à distance a poussé un nombre croissant de résidents de San Francisco à fuir la région métropolitaine pour des banlieues voisines moins chères, réduisant ainsi la concurrence des acheteurs de maisons dans la ville. Le marché du logement commencera à se remettre de la récession de 2020 ici à San Francisco et dans tout l’État autour de 2023-2024, dont le calendrier dépendra en grande partie de l’existence de nouvelles mesures de relance du gouvernement, de la création d’emplois et / ou de prolongations de moratoire.

Consultez les graphiques ci-dessous pour connaître l’activité actuelle et les prévisions pour le marché immobilier de San Francisco.

Mise à jour le 3 mars 2021. Copie originale affichée en mars 2013.

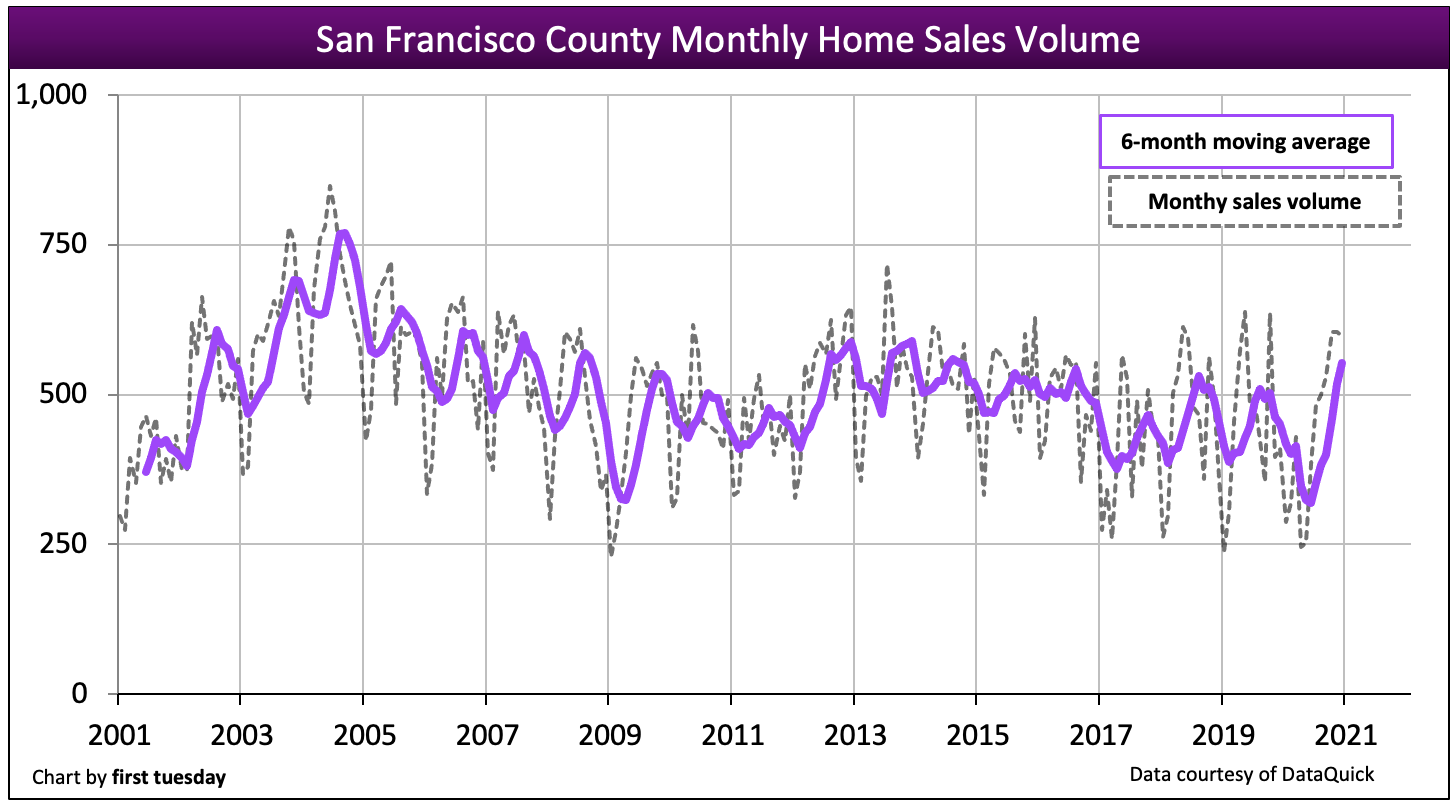

Volatile home sales volume

Chart update 03/03/21

| 2020 | 2019 | 2018 | 2004: Peak Year | |

| San Francisco County home sales volume | 5,200 | 5,400 | 5,500 | 8,100 |

*first tuesday’s forecast is based on monthly sales volume trends, as experienced so far this year, and economic conditions affecting the market.

Le volume des ventes de maisons dans le comté de San Francisco est volatil, mais a tendance à avoir une longueur d’avance sur le reste de l’État en termes de tendances. Le volume des ventes de maisons à San Francisco a atteint un sommet en 2004 — un an avant le sommet de l’État — avant de reculer en 2005-2006. Le volume des ventes de maisons a augmenté à un rythme annuel relativement faible en 2012-2016, mais a considérablement diminué en 2017, un signal du ralentissement des ventes à l’échelle de l’État en 2018. Mais cette baisse s’est inversée en 2018, avec des totaux de fin d’année en hausse de 12 % par rapport à 2017. Le volume des ventes de maisons 2019 a terminé l’année avec 2% de ventes en moins qu’en 2018 et le volume des ventes 2020 a terminé l’année en légère baisse de 4% par rapport à l’année précédente.

San Francisco, avec sa forte concentration d’emplois technologiques bien rémunérés et son inventaire de logements extrêmement bas, est presque une économie en soi. La baisse des attentes économiques et les prix des logements toujours élevés dans la région ont provoqué une forte baisse de l’enthousiasme des acheteurs en 2020. Alors que nous nous dirigeons vers la récession de 2020, attendez-vous à ce que les ventes de maisons continuent de diminuer tout au long de 2021-2022.

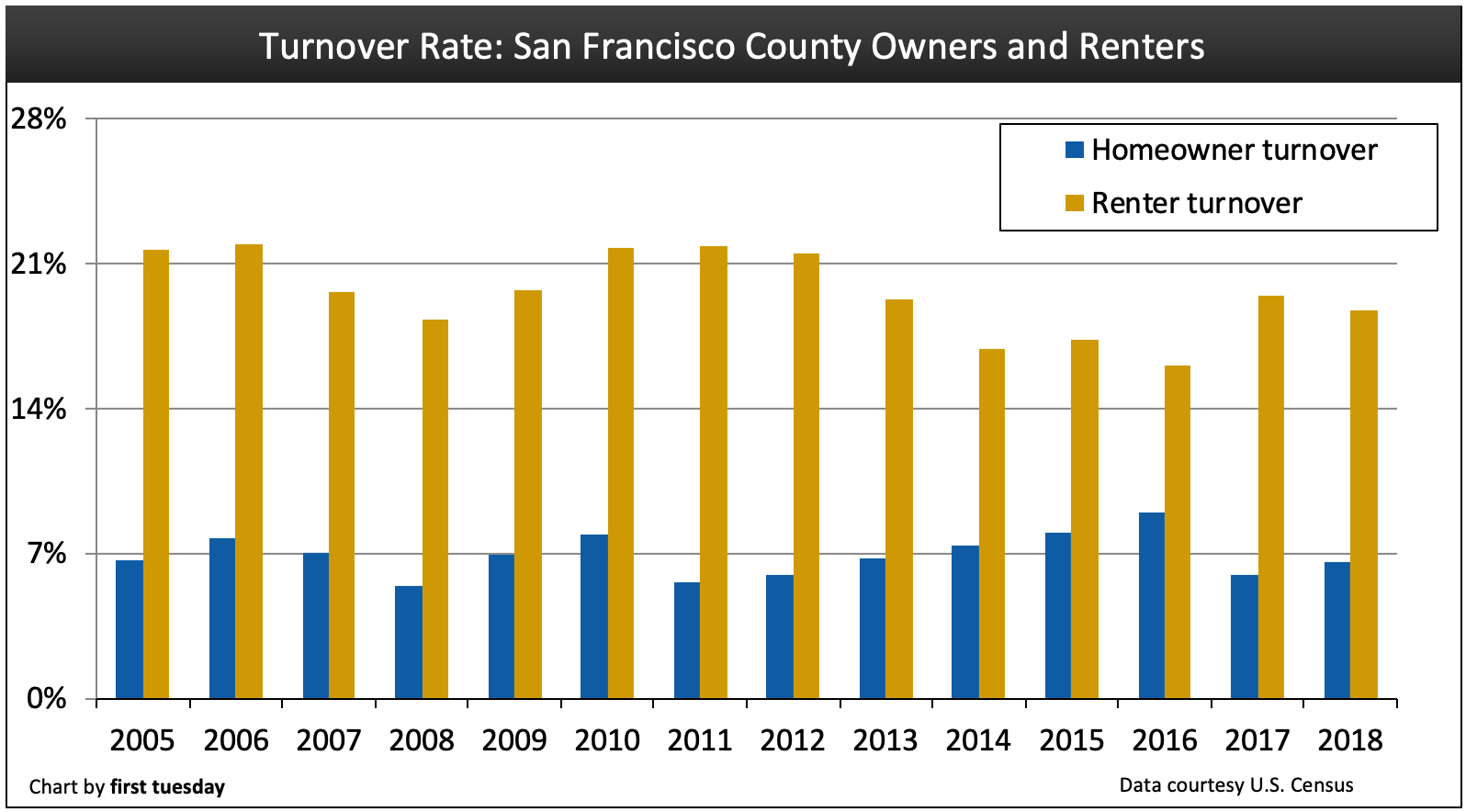

Turnover rates are mixed

Chart update 09/08/20

| 2018 | 2017 | 2016 | |

| San Francisco County homeowner turnover rate | 6.6% | 6.0% | 9.0% |

|

Taux de rotation des locataires du comté de San Francisco |

18,8% | 19,5% |

16,1%

|

Le taux de rotation des locataires de San Francisco a considérablement augmenté en 2017 pour atteindre près de 20%, ce qui signifie qu’un ménage locataire de San Francisco sur cinq a déménagé en 2017. D’autre part, le taux de rotation des propriétaires (production de ventes et relocalisation des acheteurs) a fortement diminué en 2017 pour atteindre seulement 6%. Ce faible taux de rotation se reflète dans la forte baisse du volume des ventes également enregistrée en 2017.

Les taux de roulement des locataires et des propriétaires indiquent à la fois la volonté et la capacité correspondante des locataires et des propriétaires de déménager. Avec la perte d’emplois et de revenus pendant la crise financière et la Grande récession de 2008, les taux de rotation à San Francisco ont chuté. Cependant, les taux de rotation des locataires et des propriétaires se sont redressés plus rapidement à San Francisco qu’ailleurs dans l’État en raison de la reprise rapide de l’emploi dans la région et de la forte concentration d’employeurs.

Après la récession, les locataires en particulier ont retrouvé un niveau de mobilité plus élevé, car la jeune classe professionnelle habitant San Francisco est souvent plus encline à louer qu’à posséder. Cependant, les loyers considérablement élevés à San Francisco poussent maintenant rapidement les locataires hors de la ville et dans les comtés voisins d’Alameda et de Contra Costa. Ceux qui ont des appartements à loyer contrôlé s’efforcent de rester sur place, ce qui tue le chiffre d’affaires et les nouvelles constructions.

À l’avenir, les taux de rotation seront probablement les plus élevés en 2022-2023, avec un an d’avance sur le reste de l’État. Ces années verront la confluence des acheteurs d’une première maison de la génération Y (Génération Y) et des baby-boomers à la retraite (Baby-Boomers) frapper le marché de l’achat d’une maison à la fois.

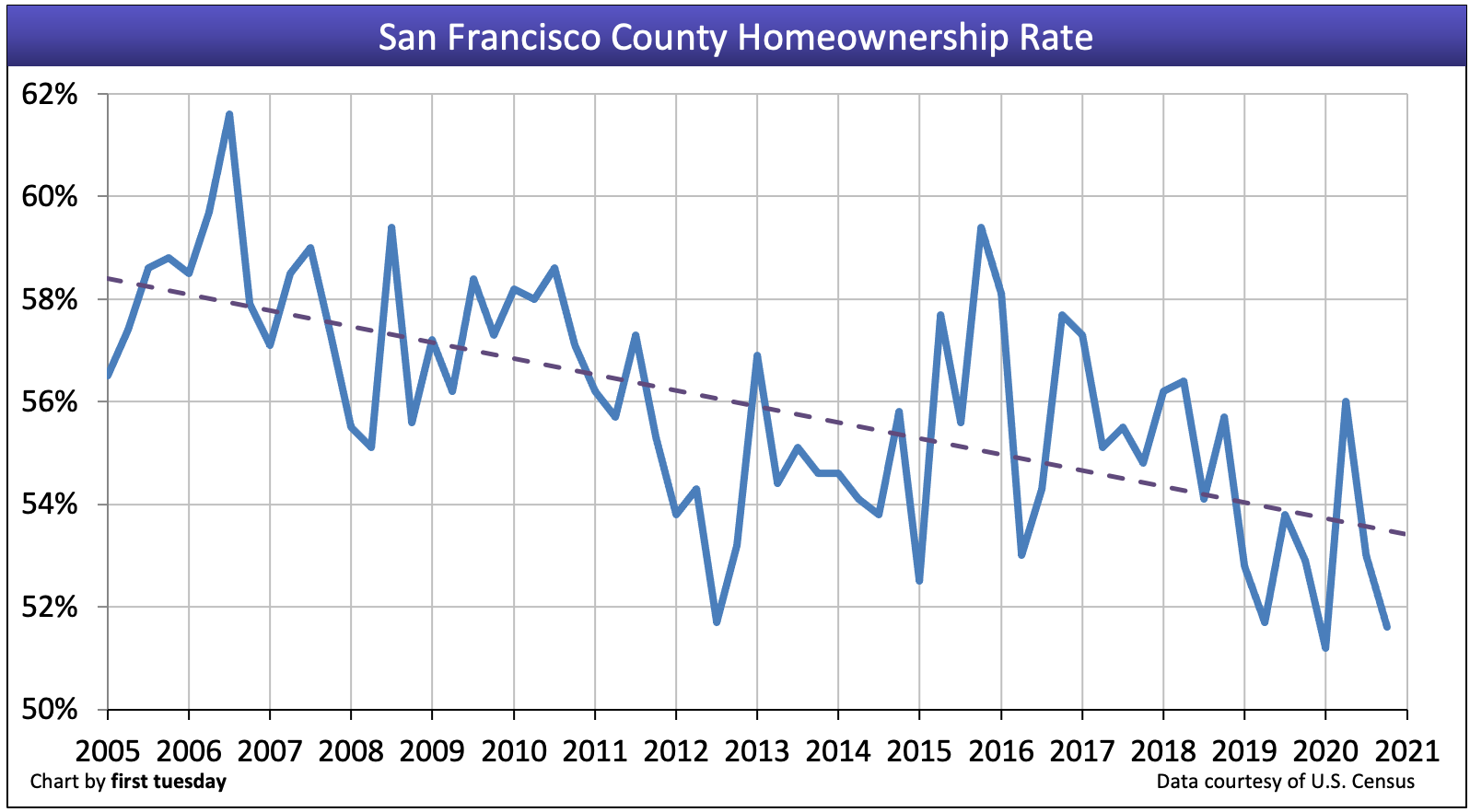

Homeownership trends down

Chart update 03/03/21

| Q4 2020 | Q3 2020 | Q4 2019 | |

| San Francisco County homeownership | 51.6% | 53.0% | 52.9% |

Le taux d’accession à la propriété dans la région de la baie a tendance à varier plus fortement que dans d’autres parties de l’État. Cependant, la tendance générale depuis la fin du boom du Millénaire jusqu’en 2015 était à la baisse. Au 4e trimestre 2020, le taux d’accession à la propriété est juste en dessous de 52%, bien en dessous de la moyenne de l’État de 55,6%.

Dans l’ensemble, le taux d’accession à la propriété à San Francisco n’a pas autant souffert que le reste de l’État pendant cette reprise prolongée en raison du soutien à l’emploi fourni par son industrie technologique prospère. Néanmoins, en raison du coût élevé du logement et de l’attrait de la vie en ville, la location est souvent préférée à San Francisco.

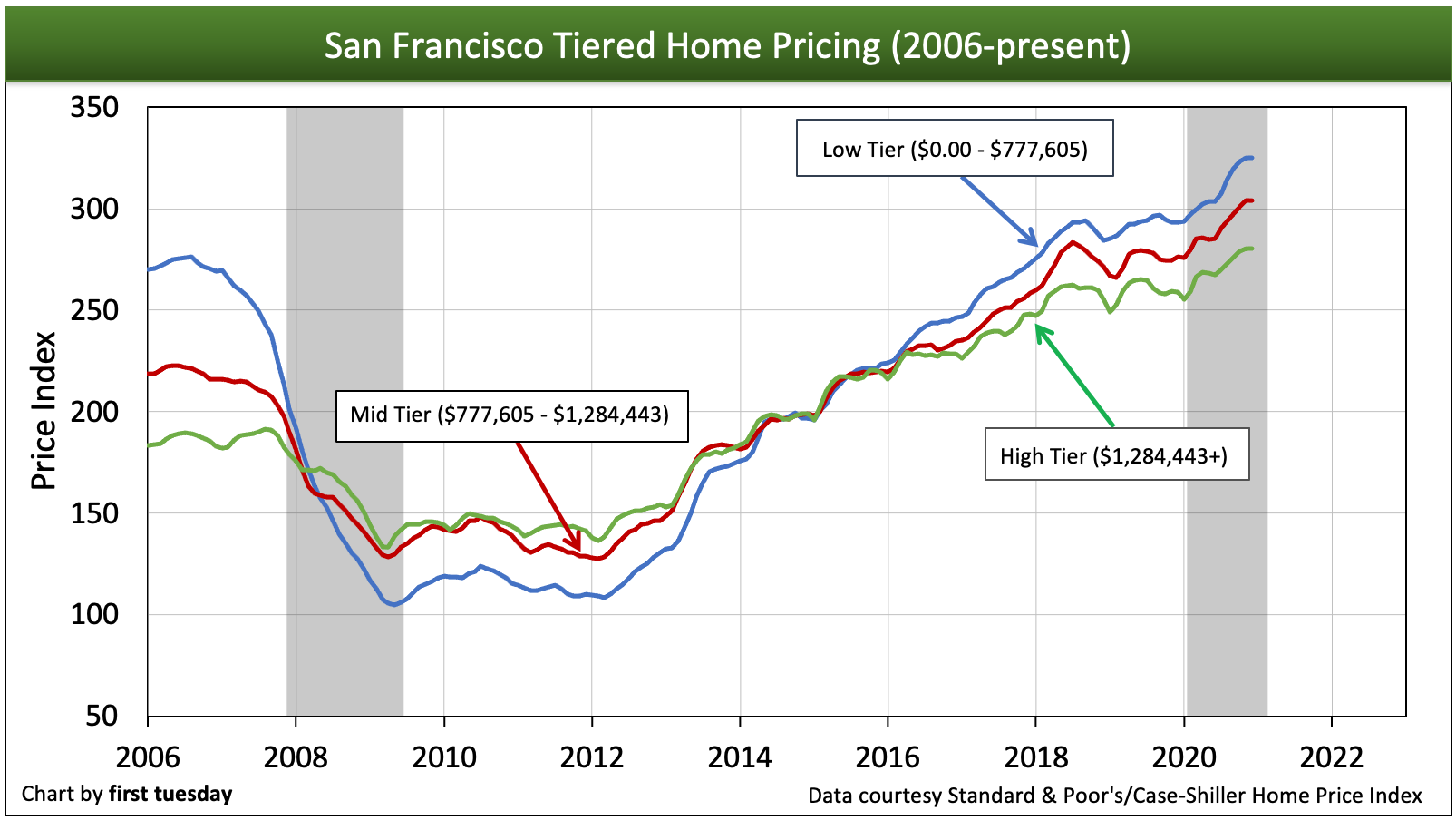

Jumbos and ARMs drive home prices

Chart update 03/03/21

| Q4 2020 low-tier annual change | Q4 2020 mid-tier annual change | Q4 2020 high-tier annual change | |

| San Francisco County home pricing index | +9% | +10% | +8% |

Les prix des maisons à San Francisco se caractérisent par des démarrages et des arrêts rapides, comme le montrent les bosses du graphique ci—dessus, en particulier dans les niveaux moyen et élevé. Les prix sur les marchés du sud de la Californie forment une ligne plus fluide. La faible situation de l’offre de San Francisco est en partie à blâmer, créant un marché de la vente de maisons volatile. La préférence de la ville pour le zonage à faible densité empêche les constructeurs de répondre à la demande toujours croissante de logements locaux.

Au 4e trimestre 2020, les prix bas sont 9% plus élevés qu’un an plus tôt, les prix moyens sont 10% plus élevés et les prix élevés sont 8% plus élevés. Cette hausse annuelle significative des prix est atypique pour une année de récession, mais pas aussi spectaculaire que l’augmentation annuelle moyenne des prix à l’échelle de l’État.

Les rapports précis sur les prix des maisons accusent environ deux mois de retard sur les événements actuels. Même lorsqu’ils sont rattrapés, les « prix collants” ont tendance à persister plusieurs mois après le moment où le volume des ventes de maisons commence à ralentir. À partir de mars 2020, la volatilité économique et les commandes de logements sur place ont entraîné une baisse du volume des ventes de maisons. Cependant, les taux d’intérêt historiquement bas ont stimulé le pouvoir d’achat des acheteurs, ce qui a soutenu les prix des logements en 2020.

Au cours des prochains mois, la récession économique et l’expiration du moratoire sur la forclusion entraîneront une pression à la baisse sur les prix des logements. La tendance générale des prix des maisons pour les deux prochaines années sera à la baisse, conséquence des pertes d’emplois historiques et de la baisse du volume des ventes. Comme pendant la récession de 2008, la baisse du volume des ventes et des prix sera d’abord la plus volatile sur la côte, avant de s’étendre vers l’intérieur des terres.

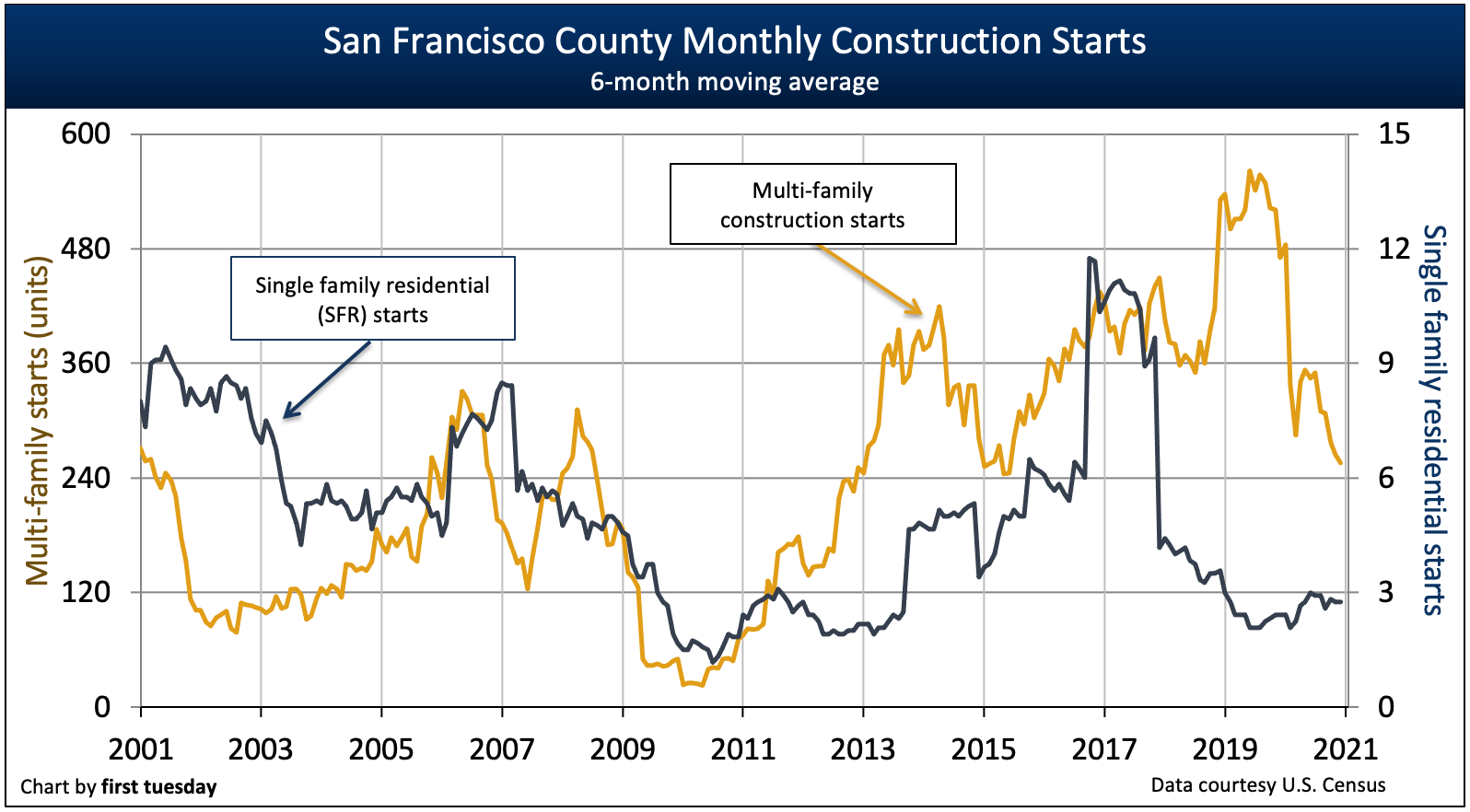

Multi-family construction gains

Chart update 03/03/21

| 2020 | 2019 | 2018 | |

| San Francisco County single family residential (SFR) starts | 26 | 43 | 33 |

|

Démarrage multifamilial du comté de San Francisco |

5,100 |

4 200

|

Très peu de résidences unifamiliales (SFR) sont construites chaque année dans le comté de San Francisco, et ce nombre a continué de diminuer ces dernières années. En revanche, les mises en chantier de constructions multifamiliales ont fortement évolué d’année en année, bien que la tendance générale soit à la hausse depuis leur creux en 2010, frappant un mur et s’inversant en 2020. Le long processus d’approbation et d’autorisation à San Francisco freine les mises en chantier de tous types, bien que les modifications législatives aient continué à tenter d’assouplir le processus et de faciliter la satisfaction de la demande par les constructeurs.

Alors que les emplois continuent d’être centrés à San Francisco, la construction multifamiliale peut en ressentir les avantages. L’industrie technologique bien rémunérée de San Francisco attire une population plus jeune (membres de la génération Y et de la génération Z), qui sont les plus susceptibles de résider dans des structures multifamiliales proches des commodités urbaines offertes par San Francisco.

Cependant, le zonage archaïque limitant la hauteur des bâtiments et la densité des unités dans chaque structure nuira aux démarrages multifamiliaux, à la mobilité de la population et à la croissance de l’emploi à l’avenir, tout en augmentant les loyers et en incitant les employeurs à envisager d’autres communautés.

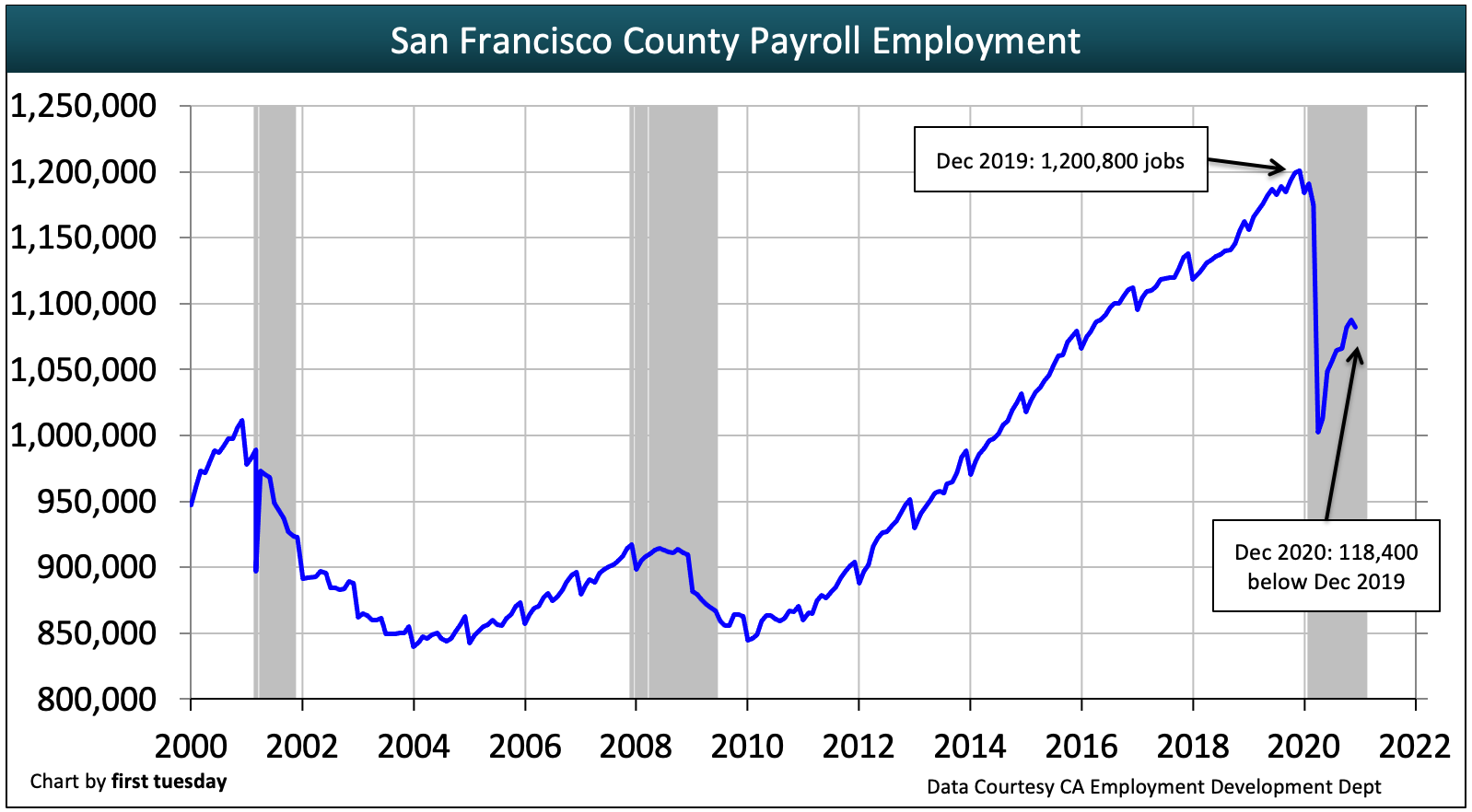

Jobs fully recovered – and rising

Chart update 03/03/21

| Dec 2020 | Dec 2019 | annual change | |

| San Francisco County employment | 1,082,400 | 1,200,800 | -9.9% |

Contrairement à la plupart des États, le marché de l’emploi de San Francisco a bien dépassé le point de reprise après la récession de 2008 lorsque la récession de 2020 a frappé. Les propriétaires et les locataires ont besoin d’un revenu (généralement tiré d’un emploi) pour effectuer des paiements hypothécaires ou de loyer. En conséquence, le marché du logement de San Francisco s’est développé plus rapidement que le reste de l’État en raison directement de sa guérison rapide et de son expansion sur le marché de l’emploi au cours de la dernière décennie.

Les emplois ont répondu et dépassé les besoins en emploi des résidents, y compris l’augmentation de la population de San Francisco d’environ 70 000 personnes en âge de travailler depuis le début de la Grande Récession de 2008. Selon une comparaison à l’échelle de l’État, la Californie vient de rattraper son niveau d’avant la récession à la mi-2014, pour finalement répondre à l’augmentation de la population en 2019.

Cependant, ce qui a été gagné a été rapidement perdu. La réponse économique à la COVID-19 en plus de la récession sous-jacente a provoqué des pertes d’emplois record dans tout l’État, et San Francisco ne fait pas exception. Le nombre d’emplois de San Francisco est de 9.9 % de moins que l’année précédente en décembre 2020. Attendez-vous à voir ces pertes d’emplois faire baisser les prix en 2021-2022 lorsque le moratoire sur la forclusion expirera et que ceux qui sont sans emploi avec une hypothèque verront leurs factures arriver à échéance.

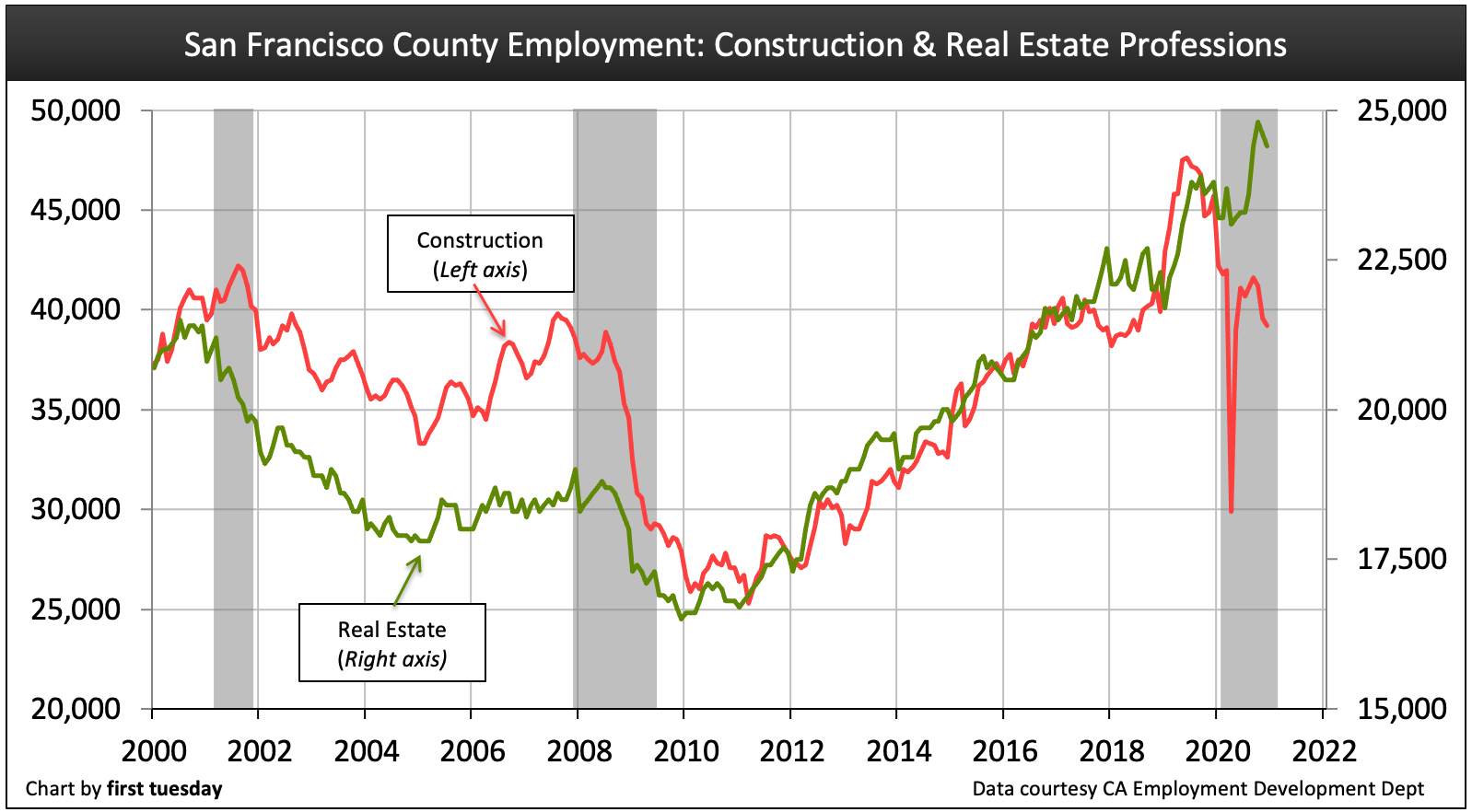

Jobs by industry

Chart update 03/03/21

| Dec 2020 | Dec 2019 | Annual change | |

|

Construction |

39,200 | 45,700 |

-14.2%

|

|

Immobilier |

24 400 | 23 800 |

+2,5%

|

Le nombre de personnes employées par chacune des industries les plus employeuses de San Francisco a augmenté par rapport à l’année précédente. En particulier, les services professionnels et aux entreprises, qui comprennent les industries de la technologie et du soutien, ont créé le plus d’emplois au cours de cette reprise économique.

L’emploi dans le secteur de l’immobilier a largement dépassé les niveaux d’avant la récession. L’industrie de la construction a beaucoup souffert en 2020, conséquence des commandes d’abris sur place qui ont souvent été plus restrictives dans la région de la baie par rapport au reste de l’État. Cependant, le besoin urgent de construction résidentielle se poursuit. Ainsi, la construction continuera de connaître une croissance tout au long de cette décennie.

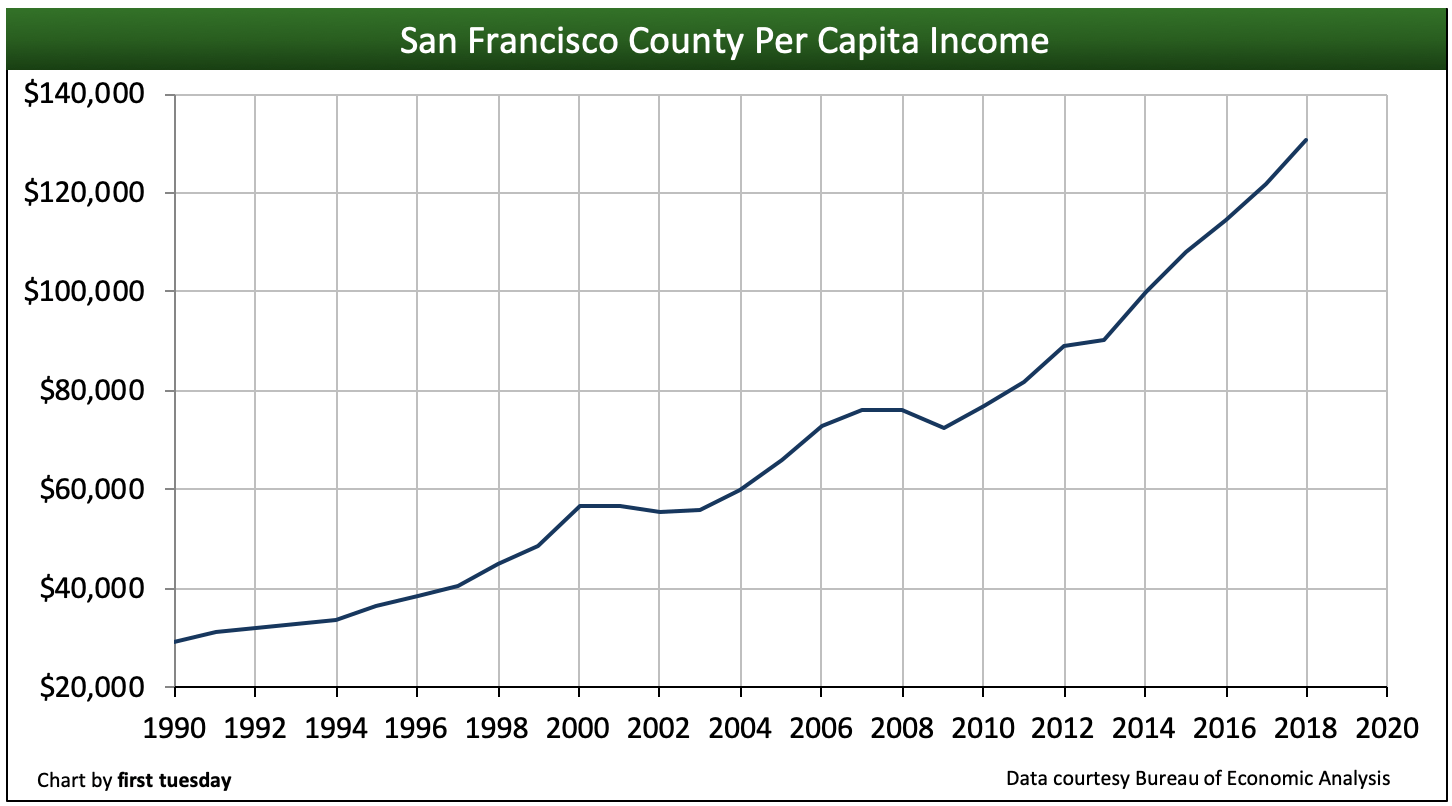

Per capita income has recovered

Chart update 03/03/20

| 2018 | 2017 | Annual change | |

| San Francisco County per capita income | $130,700 | $121,800 | +7.3% |

| Revenu par habitant de la Californie | 67 000$ | 63 900 | +4,9% |

Le revenu par habitant à San Francisco est presque le double du revenu moyen de la Californie, ayant augmenté à un rythme nettement plus rapide que la plupart de la Californie ces dernières années.

Cependant, les résidents de San Francisco dépensent en moyenne 41% de leurs revenus en dépenses de logement. Beaucoup d’autres n’ont tout simplement pas les moyens de vivre en ville et sont contraints de partir en banlieue, le seul endroit où leur chèque de paie les qualifie pour un logement.

Si vous cherchez des indications sur l’emplacement du marché immobilier californien dans deux à trois ans, jetez un coup d’œil au comté de San Francisco. Ici, les emplois et les revenus se sont complètement rétablis. Tout de même, le volume des ventes de maisons reste coincé dans son plateau cahoteux. Les ventes devraient poursuivre leur repli en 2020 en raison des prix des logements trop élevés par rapport aux revenus et d’une économie mondiale instable. Car, même si les revenus ici sont plus élevés que pratiquement partout ailleurs dans l’État, la hausse des revenus ne suit toujours pas le coût du logement.

Leave a Reply