Edward Jones vs Vanguard: Quel est le meilleur?

En 2011, j’ai commencé mon parcours d’investissement en ouvrant une Roth IRA chez Edward Jones. J’étais en dernière année de collège pour obtenir un diplôme en génie électrique. Mme Nine to Thrive venait d’obtenir son diplôme et gagnait un revenu décent en tant que technologue en radiologie à l’hôpital local, nous avons donc décidé de commencer à investir nos économies supplémentaires.

Alors que la plupart des gens pleurnichent et se plaignent du montant de leur dette de prêt étudiant, nous avons pu nous libérer de la dette de l’université et commencer notre chemin vers l’indépendance financière.

Le départ chez Edward Jones

En 2011, j’ai ouvert un compte chez Edward Jones. N’ayant jamais investi auparavant et ne sachant pas ce que je faisais, j’ai contacté un ami de la famille qui était conseiller financier chez Edward Jones. J’ai passé un appel téléphonique avec lui et nous avons parlé de mes objectifs et de ma tolérance au risque. Il m’a suggéré d’investir dans des fonds communs de placement de Franklin Templeton.

Voici le scoop sur Edward Jones. Les conseillers financiers essaient d’équilibrer les besoins de leurs clients avec une commission pour eux-mêmes. Par conséquent, les fonds qu’ils recommandent auront toujours des frais qui leur sont associés. Dans ce cas, les fonds Franklin Templeton avaient une charge initiale de 5,75%. Ce qui signifie que les 3 000 $ que je pensais investir étaient en fait 3 000 $ – 5,75% = 2 828 $. En plus de cela, Edward Jones facture des frais annuels de 40 $. Donc vraiment, je n’ai pu investir que 2 788 $.

Dang. Bifurquer plus de 212 $ juste pour investir mon argent me semblait beaucoup. Mais à l’époque, je n’ai pas réfléchi à deux fois aux frais, croyant que c’est ainsi que fonctionne l’investissement. Mon conseiller financier m’a également assuré que les fonds qui m’étaient recommandés surperformeraient le marché (Mensonges! Plus à ce sujet plus tard).

Le problème avec Edward Jones

On pourrait penser qu’en utilisant un « professionnel” et en payant tout cet argent supplémentaire sous forme de frais, vous auriez accès au meilleur des meilleurs fonds communs de placement. Les fonds qu’ils recommandent devraient dépasser de loin les rendements du Dow Jones ou du S & P 500, n’est-ce pas?

Faux! C’est loin d’être vrai. 92% des fonds gérés activement (tout ce qui vous sera recommandé chez Edward Jones) ne parviennent pas à battre le S&P 500. Si vous détenez vos comptes de placement chez Edward Jones, non seulement vous serez obligé d’investir dans des fonds gérés activement qui ne surperformeront probablement pas le marché, mais vous paierez des frais coûteux en plus!

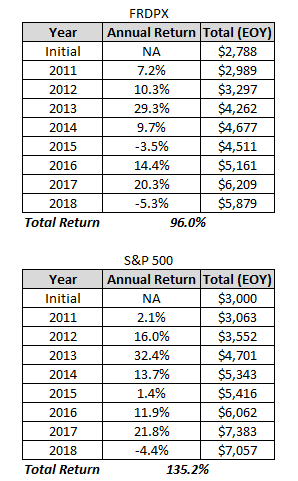

Jetez un coup d’œil au tableau ci-dessous. En 2011, le fonds commun de placement ” Franklin Templeton Rising Dividends » m’a été recommandé (FRDPX). Comparez les gains de ce fonds par rapport au S &P 500:

De novembre 2011 à octobre 2019, le S &P 500 (GSPC en hausse de 138,2 % contre 95,47 % pour FRDPX. Notez que ces rendements n’incluent pas les dividendes.

Cette comparaison ne tient même pas compte du fait que j’ai automatiquement démarré dans le trou avec tous les frais facturés par Edward Jones.

Voir ci-dessous à quoi cela ressemble en dollars réels. Notez que les rendements ci-dessous incluent les dividendes.

Wowza, après sept ans, le S &P 500 a déjà dépassé ce fonds commun de placement « professionnellement” recommandé par plus de $ 1 000.

Vous pensez toujours que cela vaut la peine d’utiliser Edward Jones? Après avoir regardé les chiffres moi-même, je ne le pensais pas.

Pourquoi Vanguard est meilleur

Jack Bogle a fondé Vanguard en 1975, et la société est détenue et exploitée par le client au prix coûtant. Cela rend Vanguard unique de toutes les autres sociétés d’investissement.

Edward Jones, quant à lui, est une entreprise privée. Les propriétaires (actionnaires) d’Edward Jones s’attendent à un retour sur leur investissement. Ce retour sur investissement provient des revenus générés par Edward Jones à partir des frais associés à leurs comptes et des commissions que vous payez lors de l’achat d’un fonds commun de placement.

Lorsque vous possédez un fonds commun de placement chez Edward Jones, vous payez le bénéfice qui va aux actionnaires d’Edward Jones (propriétaires). Donc, évidemment, les actionnaires d’Edwards Jones veulent que les frais soient aussi élevés que possible, ce qui se traduit par des rendements plus élevés sur leur investissement, pas le vôtre.

Vanguard, est exploité au prix coûtant. Vanguard n’a pas d’actionnaires à qui répondre. Le profit que l’entreprise réalise est redirigé vers ses fonds communs de placement. Il en résulte des fonds communs de placement avec des ratios de frais extrêmement faibles (un ratio de frais est le coût nécessaire à la gestion d’un fonds commun de placement).

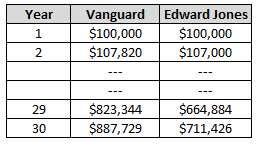

Le ratio de dépenses moyen chez Vanguard est de 0,18%. La moyenne de l’industrie est supérieure à 1%. Vous pensez peut-être que 1% n’est pas un gros problème, je pense que je vais rester avec Edward Jones. Toutes choses considérées comme égales, voici à quoi ressemble la différence après 30 ans:

Ce ratio de dépenses de 1% pourrait représenter la différence de plus de 176 000 $!! Et cela ne tient même pas compte des frais de chargement initial de 5,75%, ni du fait que les fonds d’Edward Jones sous-performent ceux de Vanguard.

Ce Type a-t-il une Affiliation avec Vanguard?

Non! J’essaie juste d’aider les gens à ne pas commettre la même erreur que j’ai faite en utilisant Edward Jones. J’aurais été tellement plus loin dans mon parcours d’indépendance financière si j’avais utilisé Vanguard dès le début.

Vanguard ne sait pas que j’écris ceci et je n’ai pas de publicités Vanguard sur mon blog. Vanguard ne me paie en aucun cas.

Transfert de votre argent vers Vanguard

L’année dernière, j’ai transféré mes comptes d’investissement d’Edward Jones vers Vanguard. C’était un processus relativement simple. Vous pouvez commencer le transfert sur le site de Vanguard. Pour mon compte, j’ai pu terminer le processus 100% en ligne. Cependant, pour certains comptes, vous devrez peut-être remplir des documents et parler à quelqu’un chez Edward Jones avant de transférer votre compte.

Dans quel Fonds Vanguard Investir ?

Personnellement, j’investis tout mon argent dans le fonds commun de placement VTSAX de Vanguard. VTSAX investit dans toutes les sociétés cotées en bourse aux États-Unis. Lorsque vous achetez VTSAX, vous vous diversifiez instantanément avec des actions de plus de 3 000 entreprises américaines.

VTSAX a enregistré un rendement moyen de 14% au cours des 10 dernières années (nous sommes sur un marché » haussier”) et offre un dividende annuel supplémentaire de 1,8 %. Le ratio des dépenses, comme on pouvait s’y attendre, est faible, à seulement 0,04%.

Certaines personnes hésitent à investir dans des fonds communs de placement en actions à cause de la volatilité quotidienne, et je comprends tout à fait. Mais au lieu de vous soucier de ce qui se passe au jour le jour, achetez-vous du VTSAX et oubliez-le. L’histoire montre qu’en moyenne, vous obtiendrez un rendement annuel moyen de 8%.

Je recommande également fortement d’utiliser le Capital personnel pour suivre vos investissements et votre valeur nette globale. C’est super facile à utiliser, pratique, et vous obtenez une carte-cadeau Amazon de 20 just juste pour vous inscrire ici.

Vive l’indépendance financière!

Liés: Bitcoin est-il un bon investissement?

140660cookie-checkEdward Jones vs Vanguard: Quel est le meilleur?Oui

Leave a Reply