Cinq Raisons Pour Lesquelles un Collège Sans Dette Aide Plus que la Classe Moyenne Supérieure

Il y a eu beaucoup de joie dans les cercles progressistes cette semaine, alors que la campagne d’Hillary Clinton a lancé une étreinte de l’enseignement supérieur sans dette, à la suite de larges déclarations de soutien d’autres candidats ainsi que d’un groupe de démocrates influents du Sénat.

Comme pour toute idée audacieuse, il y a eu un léger recul quant à savoir qui pourrait en bénéficier. Ce matin, le Wonkbook du Washington Post a repris un argument avancé par Ryan Cooper de la semaine selon lequel un collège sans dette (au sens large) profiterait principalement à la classe moyenne supérieure:

Cependant, le fait le plus important concernant l’enseignement supérieur est que seule une minorité de personnes vont à l’université. Bien que la proportion de personnes titulaires d’un diplôme universitaire augmente depuis longtemps, en 2012, seulement environ 40% de la population détenait un diplôme de deux ans ou plus. Ce pourcentage de 40, bien sûr, chevauche massivement le pourcentage supérieur de 40 de la répartition des revenus de l’Amérique.

C’est une pensée qui existe depuis un certain temps — que les frais de scolarité ou l’allègement des prêts seraient principalement une sop pour les Américains qui sont déjà en bonne forme financière — mais il manque le point, et même la structure, d’un collège sans dette de manière importante.

Réduire le coût de l’université pourrait inciter plus d’étudiants à faible revenu à fréquenter.

L’une des principales raisons pour lesquelles le mélange de participants et de diplômés du collège biaisent les riches est tout simplement parce que le prix de la participation est devenu si élevé. Autrement dit: les étudiants et les familles les plus pauvres ne vont pas à l’université parce qu’ils n’en ont pas les moyens. Comme le note Sara Goldrick-Rab de l’Université du Wisconsin dans son exploration de l’université gratuite de deux ans, nous avons des données représentatives à l’échelle nationale qui indiquent que les étudiants qualifiés et talentueux qui s’inquiètent de la hausse des prix des collèges sont 12 à 16 fois plus susceptibles de renoncer complètement à l’université. Il y a beaucoup de recherches sur le coût comme obstacle à la fréquentation de l’université, et que la réduction du coût net de l’université pour les familles à faible revenu a des effets positifs sur l’inscription, la persévérance et l’achèvement. Le fait que nous ayons fait de l’emprunt une exigence pour aller à l’université (et certainement pour terminer) fait la prophétie que le diplôme d’études collégiales est une entreprise pour les riches qui se réalisent.

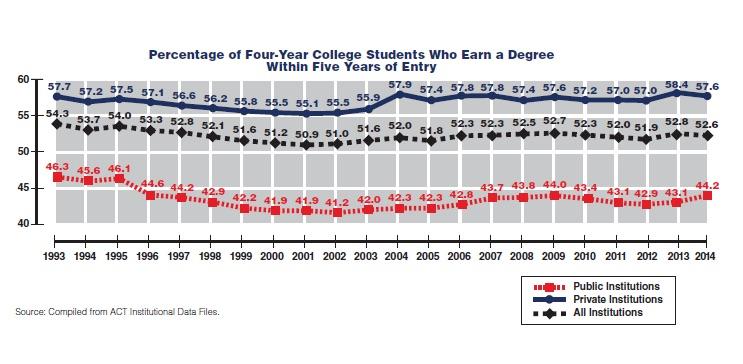

La dette étudiante est la plus lourde pour les non-diplômés. Et il y a beaucoup de non-diplômés.

Cooper et d’autres ont naturellement fait valoir avec précision qu’un diplôme universitaire est toujours rentable; en d’autres termes, les diplômés endettés en moyenne ne sont pas confrontés à une ruine financière massive en raison de la valeur du diplôme.

Il y a deux raisons pour lesquelles nous ne devrions pas être aussi roses. La première est que les étudiants les plus performants « vont bien » est une barre assez basse pour savoir si nous devons maintenir notre système basé sur la dette à l’avenir – nous avons de nombreuses preuves que même ceux qui peuvent payer leurs paiements mensuels sont toujours aux prises avec la dette étudiante ou transfèrent d’autres économies et besoins financiers de côté pour rembourser leurs prêts. La seconde est plus importante: une très grande partie des étudiants ne sont jamais diplômés.

La défense des prêts étudiants se résume à l’hypothèse que la prise de prêts pour l’université signifie que vous terminerez l’université. Mais nous savons qu’une partie importante et croissante des étudiants non seulement abandonnent— mais qu’ils abandonnent avec des dettes. Et ce sont les étudiants qui sont les plus susceptibles de lutter pour rembourser ou faire défaut sur leur prêt.

Ou alternativement, s’ils ont une peur saine de la dette, ils peuvent ne pas fréquenter l’université à temps plein ou travailler plus longtemps, ce qui réduit également leurs chances d’obtenir leur diplôme. En substance, notre exigence selon laquelle les étudiants s’endettent a considérablement augmenté le risque de ne pas obtenir leur diplôme. Fondamentalement, les étudiants d’aujourd’hui sont coincés avec un Catch-22: contractez des prêts ou adoptez un comportement — inscription à temps partiel ou travail à temps plein – qui diminue la probabilité qu’ils terminent un diplôme.

Dans un monde où nous n’avons pas réussi à augmenter les taux de diplomation universitaire, un enseignement supérieur sans dette supprimerait au moins une partie du risque d’aller à l’université.

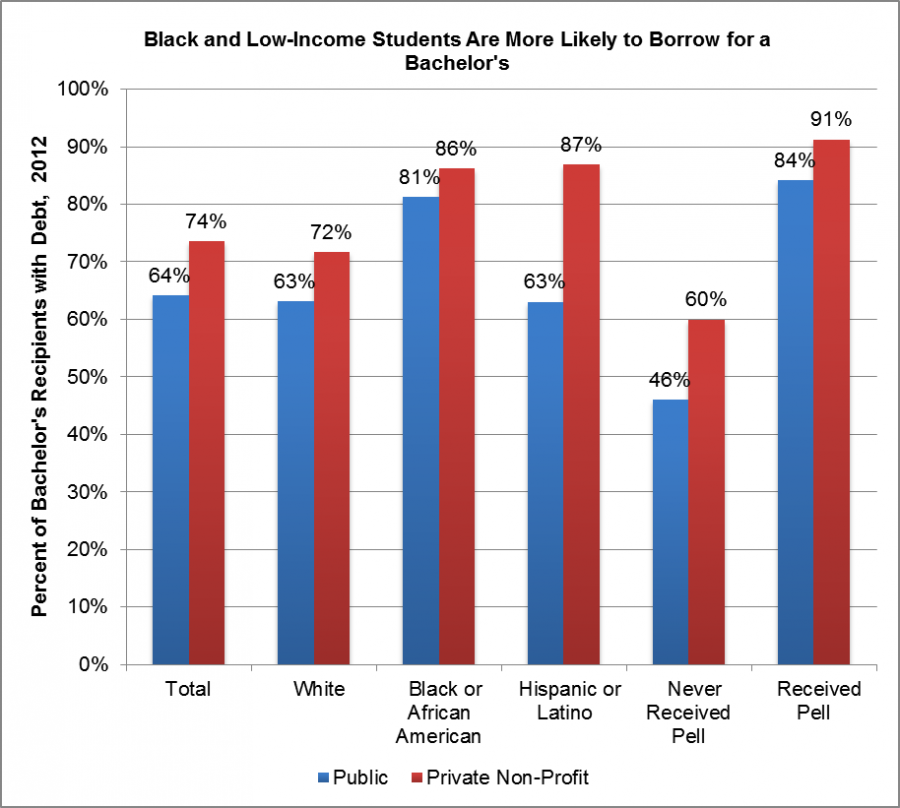

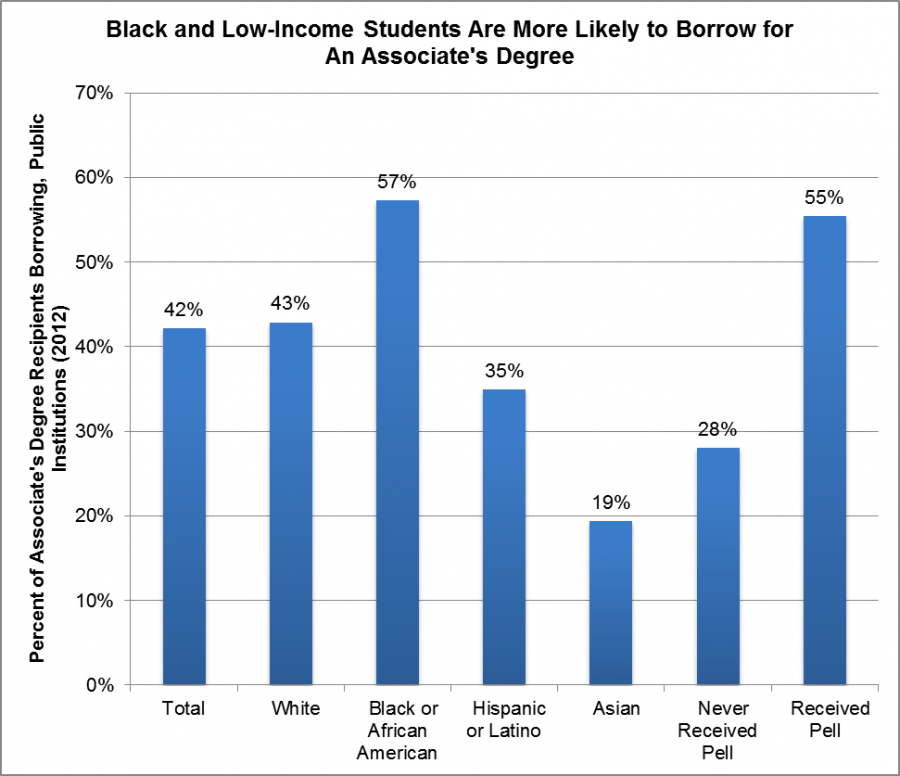

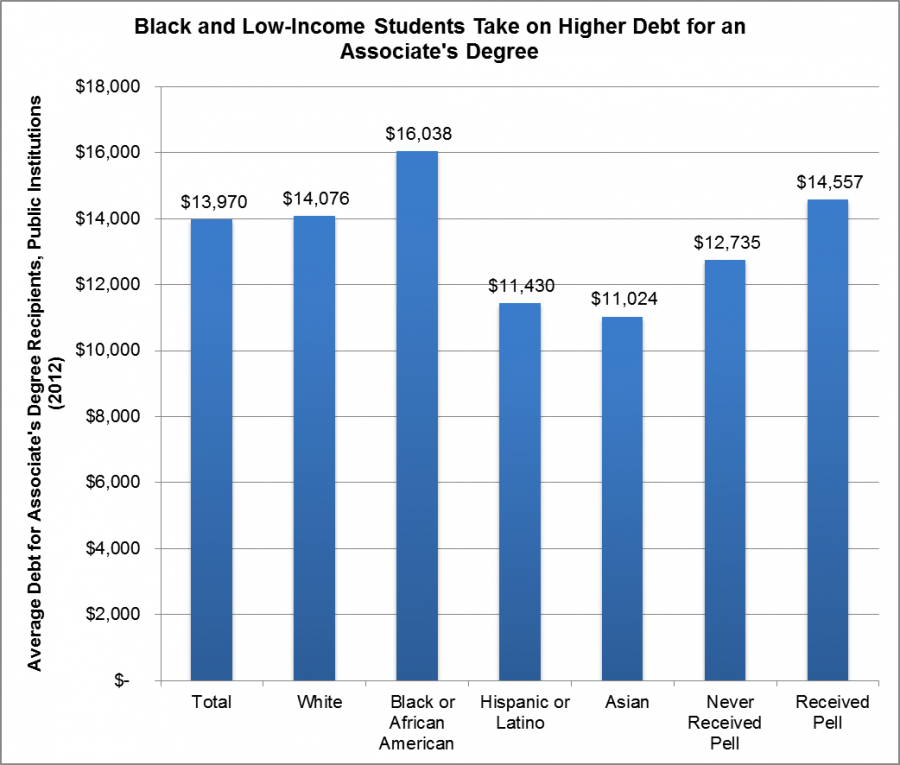

3. Les étudiants de couleur et les étudiants à faible revenu supportent vraiment le fardeau de la dette de premier cycle.

Des décennies de désinvestissement public dans l’enseignement supérieur ont coïncidé avec le fait que le gouvernement fédéral n’a pas augmenté les subventions basées sur les besoins (comme les subventions Pell), qui ciblent les étudiants à faible revenu. Parce que les subventions Pell couvrent beaucoup moins le coût de l’université qu’auparavant, nous avons en fait transféré le coût de l’université sur le dos de nos moins vulnérables. Les étudiants à faible revenu sont tenus de payer une partie beaucoup plus importante du revenu de leur famille en frais collégiaux non couverts:

Low Income Families Must Spent the Vast Majority of Their Income on Unmet Need

Net Cost of College, After Grant Aid, As a Percentage of Family Income

|

Public 4-Year |

Private 4-Year |

|

|

Bottom Quintile |

74% |

82% |

|

2nd Quintile |

41% |

57% |

|

3rd Quintile |

29% |

41% |

|

4th Quintile |

22% |

31% |

|

Quintile supérieur |

14% |

21% |

Source: Département de l’Éducation des États-Unis, Centre national des statistiques de l’Éducation, Étude Nationale sur l’Aide aux étudiants postsecondaires 2011-12 (NPSAS:12). Les pourcentages sont pour les étudiants à charge qui fréquentent le collège à temps plein pendant une année complète

L’impact marginal de la suppression de ce besoin non satisfait – qui serait accompli par un collège sans dette – est en fait assez progressif.

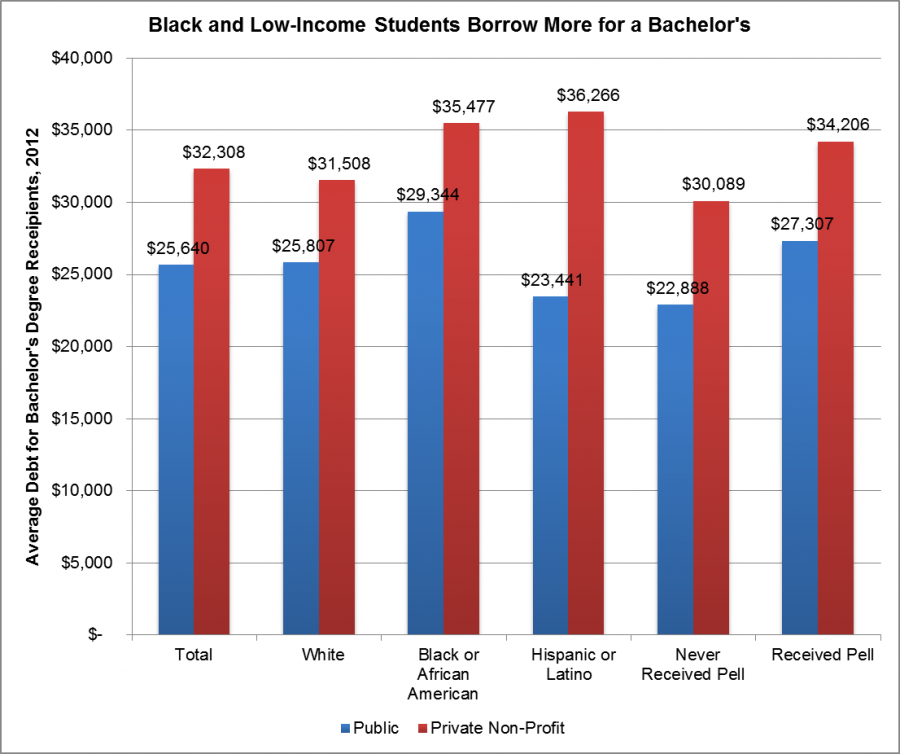

Et encore une fois, si vous regardez le niveau d’endettement des diplômés, il est assez clair que nous demandons plus aux étudiants mal desservis qu’à quiconque:

(Source: Calculs des États-Unis. Étude nationale sur l’Aide aux étudiants postsecondaires du Ministère de l’Éducation, 2012)

4. Un collège sans dette ne signifie pas nécessairement des frais de scolarité gratuits.

L’un des malentendus fondamentaux dans ce débat est que beaucoup confondent « collège sans dette » avec « frais de scolarité gratuits. » Mais ces distinctions sont importantes.

D’une part, les frais de scolarité gratuits ne couvriraient que les coûts directs de la fréquentation des collèges et non le coût total, laissant de nombreux étudiants à faible revenu avec des factures importantes à payer – frais de subsistance, livres, ordinateurs, transport, garde d’enfants et autres frais — qui sont intégrés au coût de fréquentation des collèges (et qui aident également à déterminer combien les étudiants peuvent emprunter). Rendre les frais de scolarité gratuits ne libérerait pas l’université de la dette, et sans une aide substantielle basée sur les besoins, les étudiants à faible revenu seraient toujours confrontés à des coûts nets élevés.

Mais le collège sans dette est différent. L’hypothèse sous-jacente à un collège sans dette est qu’un étudiant peut être garanti pour couvrir tous les coûts du collège sans emprunter. Cela signifie, bien sûr, qu’un étudiant pourrait travailler une quantité raisonnable — disons 10 à 15 heures par semaine — pendant l’année scolaire ou l’été, avec suffisamment d’aide pour maintenir des besoins non satisfaits suffisamment bas pour être couvert par le travail. Cela signifie que nous devrions cibler nos ressources vers les étudiants qui n’ont d’autre choix que d’emprunter en raison de leur situation financière familiale.

Une garantie d’un collège sans dette ne signifie pas nécessairement un collège privé sans dette, qui éduque un nombre disproportionné d’étudiants riches. Cela créerait simplement une véritable option publique pour ceux qui souhaitent en profiter.

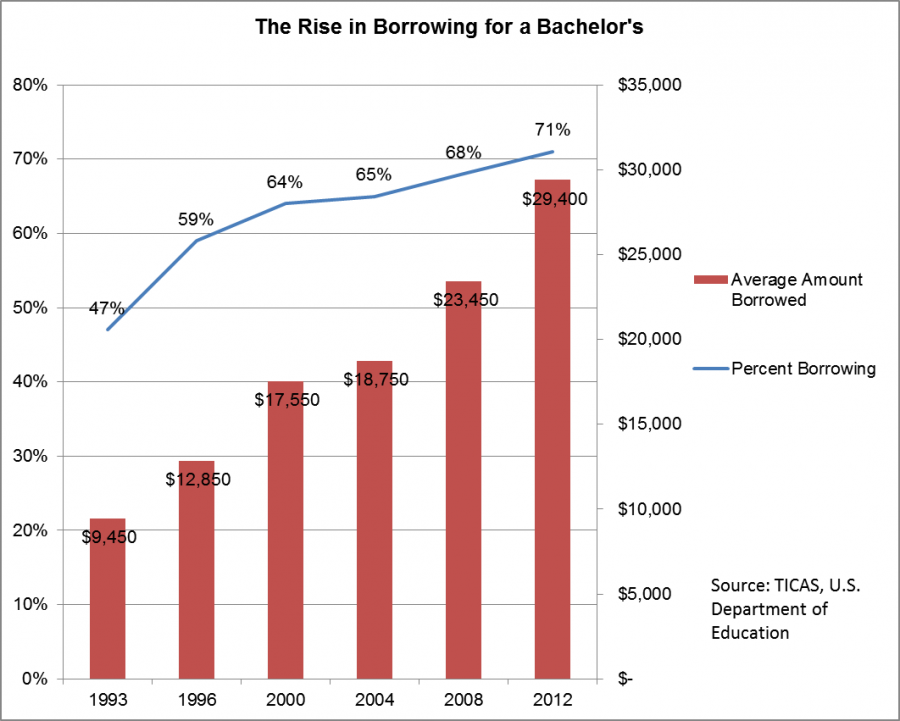

5. En fait, nous avions l’habitude d’investir dans un collège sans dette.

Historiquement, notre système reposait sur les États couvrant la grande majorité des coûts des collèges, et le gouvernement fédéral ciblant les ressources vers ceux qui ont besoin d’une aide supplémentaire pour le financer. Le résultat a été que, jusqu’à il y a environ 20 ans, la dette étudiante était l’exception, et non la règle, pour ceux qui voulaient un baccalauréat:

L’anecdote sur la possibilité de payer une année de collège avec un emploi d’été est non seulement vraie, mais elle est le résultat direct de notre volonté d’investir dans l’enseignement supérieur public à l’Université. niveaux par élève que le système a été conçu pour faire. Ce désinvestissement s’explique en partie par une tendance à la baisse des recettes fiscales, en particulier au niveau de l’État (et d’une manière qui profite principalement aux familles à revenu élevé).

Malheureusement, en plus du désinvestissement, nous avons autorisé des milliards de ressources publiques — de l’aide aux étudiants aux prestations aux anciens combattants — à être utilisées dans des établissements privés et à but lucratif, dont beaucoup n’ont pas besoin de ressources supplémentaires ou ne fournissent pas beaucoup de qualité. Un collège sans dette pourrait être payé de manière efficace et oui, progressive.

Mais en disant que l’université sans dette aiderait principalement les étudiants de la classe moyenne supérieure, les critiques insinuent que le système est plus progressiste aujourd’hui. Compte tenu de ce que nous savons de la capacité des coûts élevés des collèges et de la dette étudiante à éviter l’accès, à empêcher l’achèvement (ou à augmenter le risque de ne pas terminer), et de la situation financière de ceux qui ont le plus de difficultés, ce n’est pas vraiment un argument qui tient la route.

MISE À JOUR

Il me semble également que le chiffre de 40% – le pourcentage de la population avec un diplôme – n’est pas du tout le bon nombre à regarder ici. Tout d’abord, comme mentionné, c’est essentiellement tautologique: Les coûts ont rendu l’accès au collège biaisé vers les riches, et donc les riches fréquentent et obtiennent des diplômes. Le but d’un collège sans dette est d’élargir l’accès (ainsi que l’accès aux diplômes) à ceux qui ne l’ont pas maintenant. Principalement cependant, il sous-estime qui peut en bénéficier: Le pourcentage de jeunes Américains qui ont tenté l’université est en fait beaucoup plus élevé: 64% chez les 25-29 ans et 58% chez tous ceux de plus de 25 ans. Après tout, l’enseignement supérieur sans dette profitera également à ces étudiants, qu’ils obtiennent ou non leur diplôme. De plus, nous savons que 66% des diplômés du secondaire passent immédiatement au collège, dont 49% des étudiants à faible revenu. De toute évidence, quelque chose comme un collège sans dette vise à augmenter les taux de fréquentation et de diplomation des étudiants à faible revenu (et donc à réduire l’écart), mais cela bénéficierait également à un nombre beaucoup plus élevé de personnes qui a été suggéré.

Leave a Reply