Indicadores de vivienda de San Francisco

San Francisco es una región única en el panorama de la vivienda de California. Aquí, los precios de las viviendas han superado con creces los años de auge anteriores al Milenio y los puestos de trabajo se recuperaron rápidamente después de la recesión de 2008 debido a la presencia de la industria tecnológica de alta remuneración.

De todos modos, los altos precios y el inventario limitado han excluido a muchos residentes, causando una crisis de vivienda para inquilinos y compradores de vivienda por igual. Además, la envidiable recuperación de empleos de la región no protege a los residentes de San Francisco de la recesión de 2020, inducida por años de crecimiento económico, además de la crisis financiera a principios de este año y la respuesta a la pandemia mundial.

Espere ver que los rápidos aumentos de los precios de las casas de San Francisco se inviertan en dirección opuesta más adelante en 2021 debido a la continua recesión y la moratoria de ejecuciones hipotecarias que vence. Además, la tendencia de trabajo remoto ha causado que un número creciente de residentes de San Francisco huyan del área metropolitana a suburbios cercanos más baratos, reduciendo la competencia de compradores de vivienda en la ciudad. El mercado de la vivienda comenzará a recuperarse de la recesión de 2020 aquí en San Francisco y en todo el estado alrededor de 2023-2024, el momento de lo cual dependerá en gran medida de la existencia de más estímulos gubernamentales, creación de empleo y/o prórrogas de la moratoria.

Vea los gráficos a continuación para la actividad actual y los pronósticos para el mercado de la vivienda de San Francisco.

Actualizado el 3 de marzo de 2021. Copia original publicada en marzo de 2013.

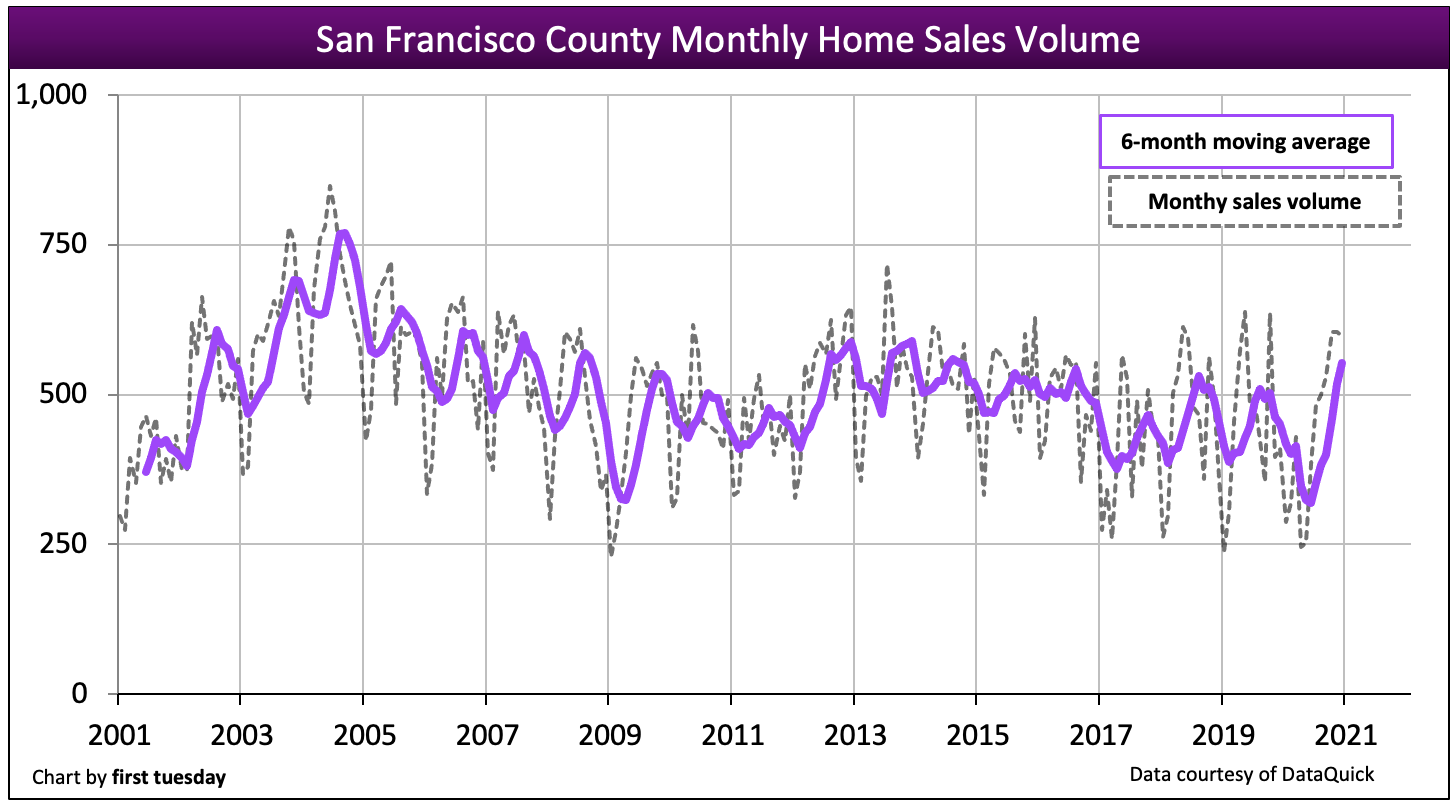

Volatile home sales volume

Chart update 03/03/21

| 2020 | 2019 | 2018 | 2004: Peak Year | |

| San Francisco County home sales volume | 5,200 | 5,400 | 5,500 | 8,100 |

*first tuesday’s forecast is based on monthly sales volume trends, as experienced so far this year, and economic conditions affecting the market.

El volumen de ventas de las casas en el condado de San Francisco es volátil, pero ha tendido a ir un paso por delante del resto del estado en términos de tendencias. El volumen de ventas de las casas de San Francisco alcanzó su punto máximo en 2004, un año antes del pico en todo el estado, antes de retroceder en 2005-2006. El volumen de ventas de las casas aumentó a un ritmo anual relativamente bajo en 2012-2016, pero cayó significativamente en 2017, una señal de la caída en las ventas a nivel estatal que tuvo lugar en 2018. Pero esta disminución se invirtió en 2018, con totales de fin de año que aumentaron un 12% con respecto a 2017. el volumen de ventas de viviendas de 2019 terminó el año con un 2% menos de ventas que en 2018 y el volumen de ventas de 2020 terminó el año con un ligero 4% menos que el año anterior.

San Francisco, con su gran concentración de trabajos de tecnología bien remunerados y un inventario de viviendas deprimentemente bajo, es casi una economía en sí misma. La disminución de las expectativas económicas y los precios de las viviendas aún altos en la región han causado que el entusiasmo de los compradores de vivienda disminuya drásticamente en 2020. A medida que nos adentramos más en la recesión de 2020, busque que las ventas de las casas continúen disminuyendo a lo largo de 2021-2022.

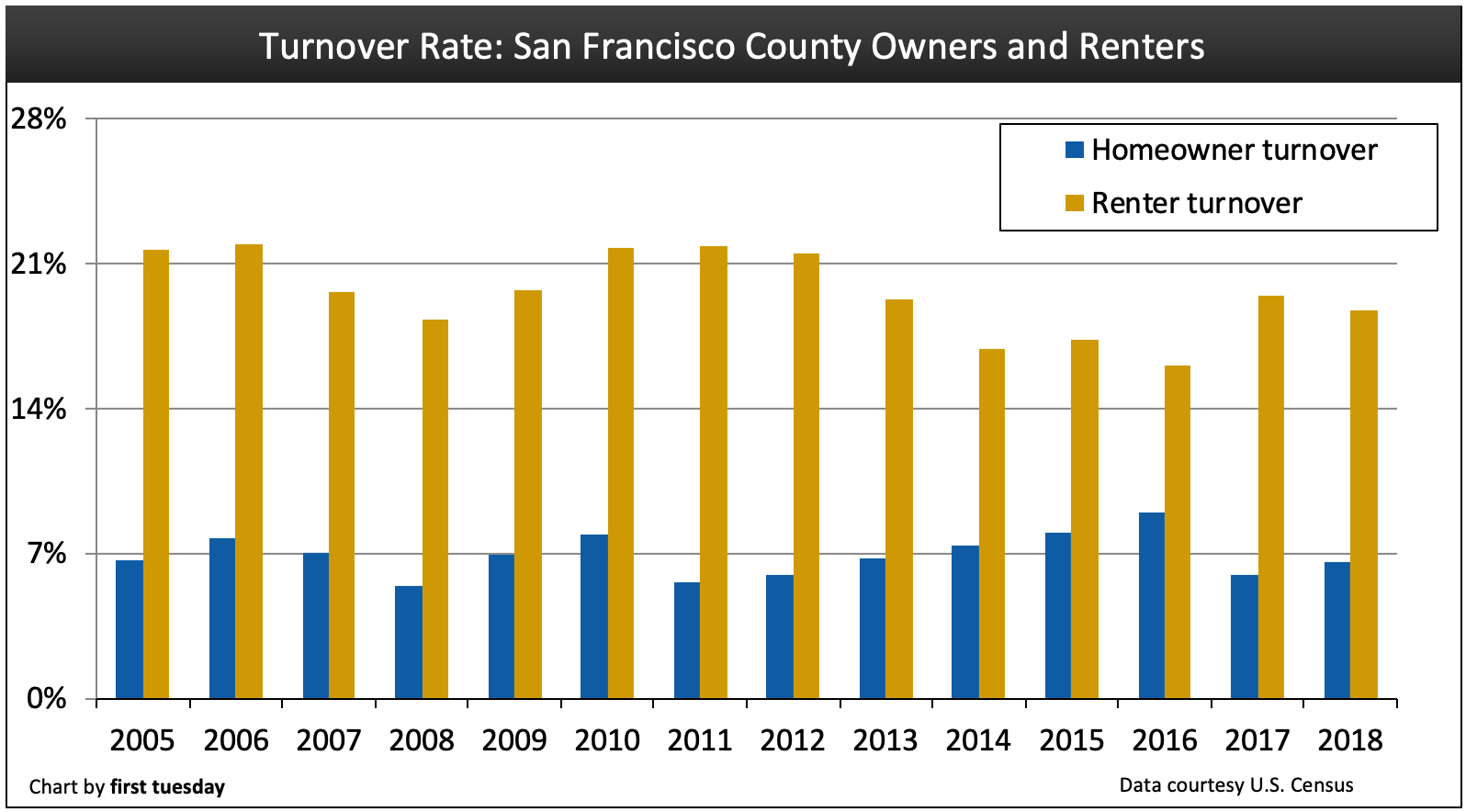

Turnover rates are mixed

Chart update 09/08/20

| 2018 | 2017 | 2016 | |

| San Francisco County homeowner turnover rate | 6.6% | 6.0% | 9.0% |

|

Tasa de rotación de inquilinos del condado de San Francisco |

18.8% | 19.5% |

16.1%

|

La tasa de rotación de inquilinos de San Francisco aumentó significativamente en 2017 a casi el 20%, lo que significa que uno de cada cinco hogares de inquilinos de San Francisco se mudó en 2017. Por otro lado, la tasa de rotación de propietarios de viviendas (produciendo ventas y reubicando compradores) cayó bruscamente en 2017 a solo 6%. Esta baja tasa de rotación se refleja en la fuerte caída del volumen de ventas también experimentada en 2017.

Las tasas de rotación de inquilinos y propietarios de vivienda indican tanto la disposición como la capacidad correspondiente de los inquilinos y propietarios de vivienda para mudarse. Con la pérdida de empleos e ingresos durante la Crisis Financiera y la Gran Recesión de 2008, las tasas de rotación en San Francisco cayeron. Sin embargo, las tasas de rotación de inquilinos y propietarios de viviendas se recuperaron más rápidamente en San Francisco que en otras partes del estado debido a la rápida recuperación de empleos en la región y la alta concentración de empleadores.

Después de la recesión, los inquilinos en particular recuperaron un mayor nivel de movilidad, ya que la clase profesional joven que habita en San Francisco a menudo está más inclinada a alquilar que a poseer. Sin embargo, los alquileres significativamente altos en San Francisco ahora están empujando rápidamente a los inquilinos fuera de la ciudad y hacia los condados cercanos de Alameda y Contra Costa. Aquellos con apartamentos de alquiler controlado se esfuerzan por quedarse, lo que mata el volumen de negocios y la nueva construcción.

De cara al futuro, es probable que las tasas de rotación sean más altas en 2022-2023, un año por delante del resto del estado. Estos años verán la confluencia de los compradores de vivienda por primera vez de la Generación Y (Generación Y) y los Baby Boomers que se jubilan (Boomers) que llegan al mercado de compra de viviendas a la vez.

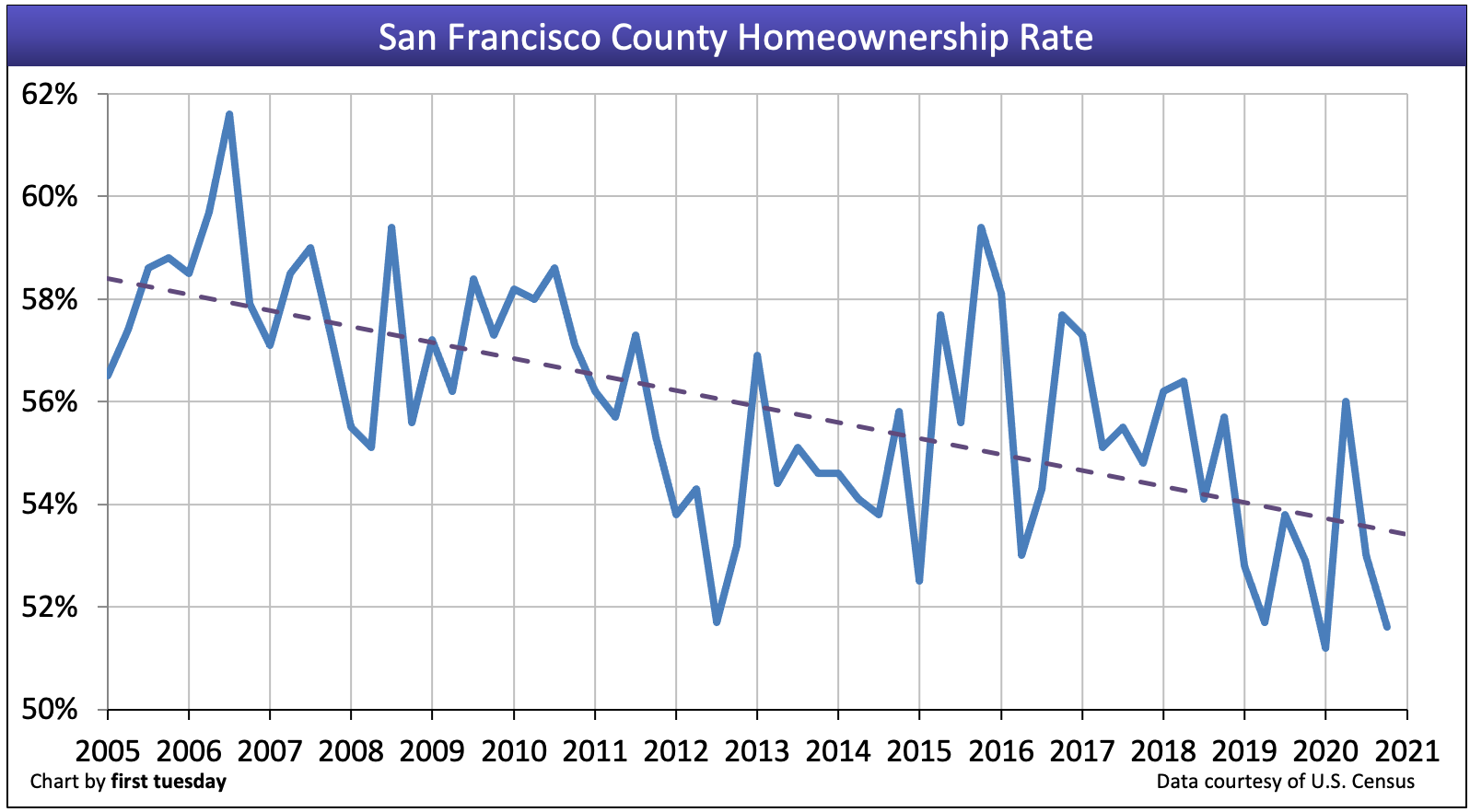

Homeownership trends down

Chart update 03/03/21

| Q4 2020 | Q3 2020 | Q4 2019 | |

| San Francisco County homeownership | 51.6% | 53.0% | 52.9% |

La tasa de propiedad de vivienda en el Área de la Bahía tiende a variar más salvajemente que otras partes del estado. Sin embargo, la tendencia general desde el final del Boom del Milenio hasta 2015 ha sido a la baja. A partir del cuarto trimestre de 2020, la tasa de propietarios de vivienda está justo por debajo del 52%, muy por debajo del promedio estatal de 55.6%.

En general, la tasa de propietarios de vivienda en San Francisco no ha sufrido tanto como el resto del estado durante esta prolongada recuperación debido al apoyo laboral brindado por su exitosa industria tecnológica. De todos modos, debido al alto costo de la vivienda y el encanto de la vida en la ciudad, el alquiler es a menudo preferido en San Francisco.

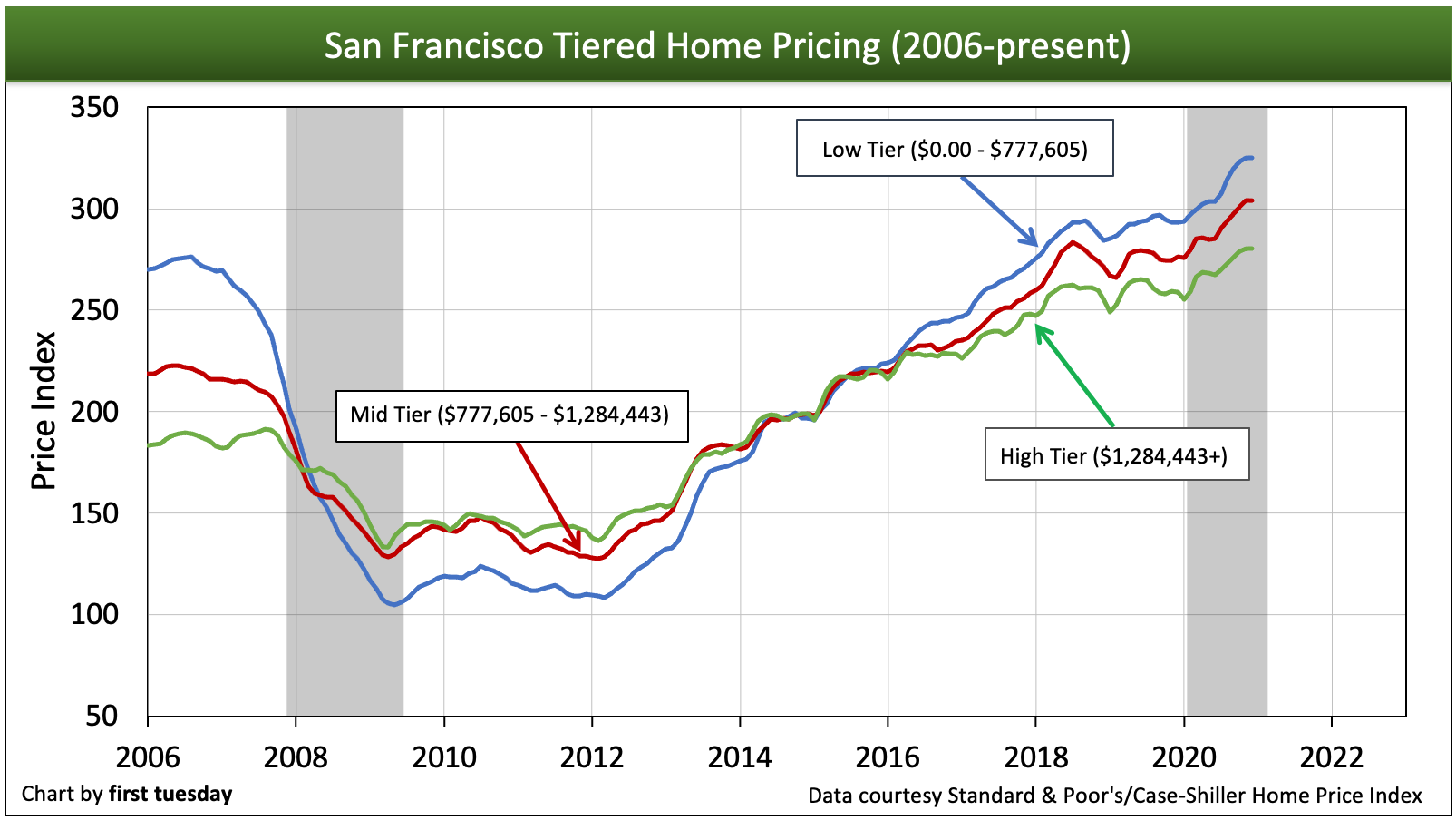

Jumbos and ARMs drive home prices

Chart update 03/03/21

| Q4 2020 low-tier annual change | Q4 2020 mid-tier annual change | Q4 2020 high-tier annual change | |

| San Francisco County home pricing index | +9% | +10% | +8% |

Los precios de las casas en San Francisco se caracterizan por arranques y paradas rápidos, como se ve en los baches del gráfico anterior, particularmente en los niveles medio y alto. Los precios en los mercados del sur de California forman una línea más suave. La situación de baja oferta de San Francisco es en parte culpable, creando un mercado volátil de ventas de casas. La preferencia de la ciudad por la zonificación de baja densidad impide que los constructores satisfagan la creciente demanda de viviendas locales.

A partir del cuarto trimestre de 2020, los precios de nivel bajo son un 9% más altos que un año antes, los precios de nivel medio son un 10% más altos y los precios de nivel alto son un 8% más altos. Este aumento de precios anual significativo es atípico para un año de recesión, pero no tan dramático como el aumento de precios anual promedio a nivel estatal.

Los informes precisos de los precios de las viviendas están aproximadamente dos meses atrasados con respecto a los acontecimientos actuales. Incluso cuando están al día, los» precios pegajosos » tienden a persistir varios meses después del momento en que el volumen de ventas de las casas comienza a disminuir. A partir de marzo de 2020, la volatilidad económica y las órdenes de alojamiento en el lugar causaron que el volumen de ventas de las casas disminuyera. Sin embargo, las tasas de interés históricamente bajas han proporcionado un impulso al poder adquisitivo de los compradores, que apuntaló los precios de las viviendas en 2020.

En los próximos meses, la recesión económica junto con el vencimiento de la moratoria de ejecuciones hipotecarias verá una presión a la baja en los precios de las viviendas. La tendencia general de los precios de las viviendas para los próximos dos años será a la baja, como resultado de la pérdida histórica de empleos y la disminución del volumen de ventas. Al igual que durante la recesión de 2008, la caída en el volumen de ventas y los precios primero será más volátil en la costa, antes de extenderse hacia las áreas interiores.

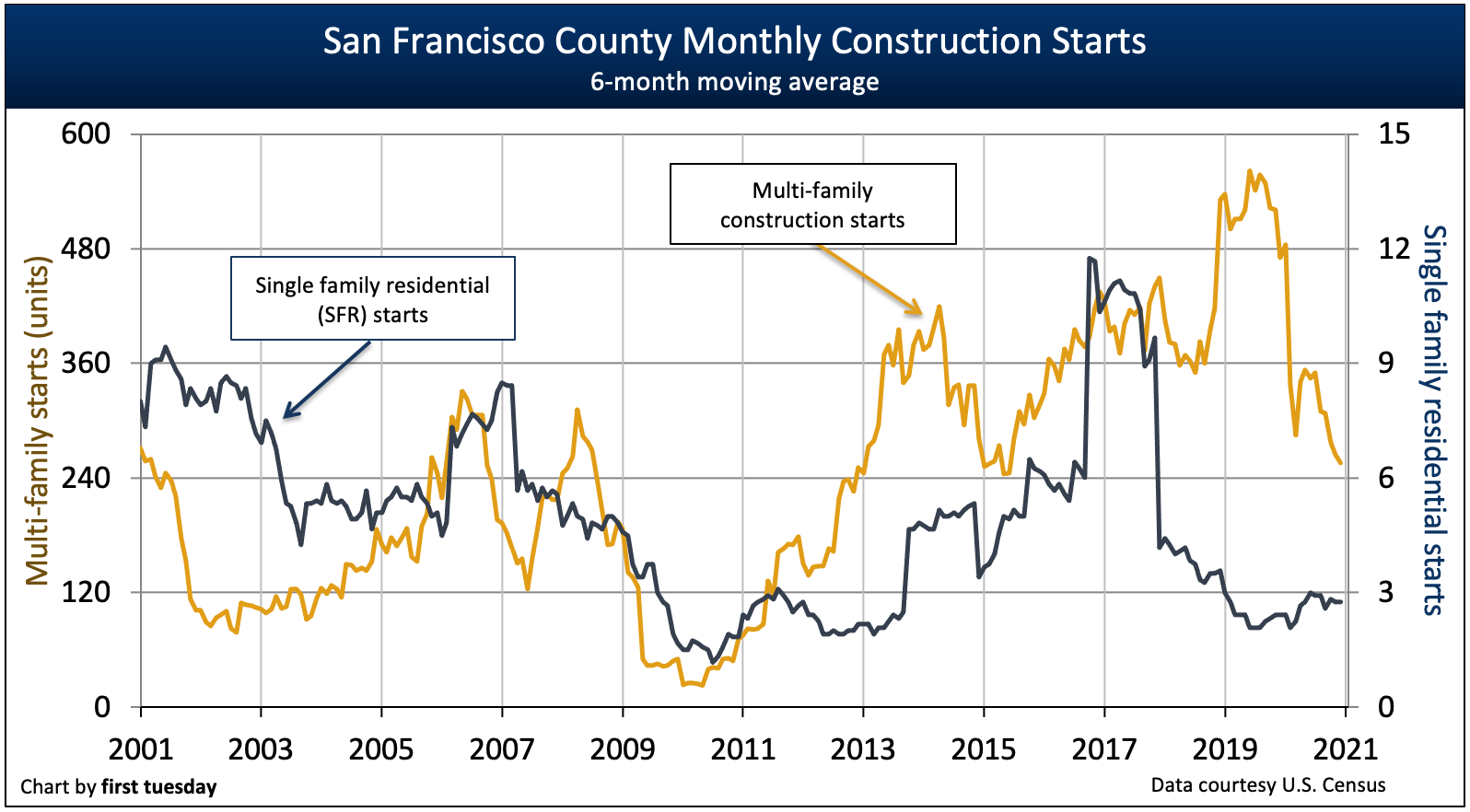

Multi-family construction gains

Chart update 03/03/21

| 2020 | 2019 | 2018 | |

| San Francisco County single family residential (SFR) starts | 26 | 43 | 33 |

|

el Condado de San Francisco de multi-familia comienza |

2,900 | 5,100 |

4,200

|

Muy pocas residencias unifamiliares (Sfr) se construyó en el Condado de San Francisco de cada año, y este número no ha dejado de disminuir en los últimos años. Los inicios de construcción multifamiliar, por otro lado, han oscilado salvajemente de año en año, aunque la tendencia general ha subido desde su fondo en 2010, chocando contra una pared e invirtiendo el curso en 2020. El largo proceso de aprobación y permisos en San Francisco frena los inicios de construcción de todo tipo, aunque los cambios legislativos han continuado con un intento de aflojar el proceso y facilitar que los constructores satisfagan la demanda.

A medida que los trabajos se siguen centrando en San Francisco, la construcción multifamiliar puede sentir los beneficios. La industria tecnológica de alta remuneración de San Francisco atrae a una población más joven (miembros de la Generación Y y la Generación Z), que es más probable que residan en estructuras multifamiliares cerca de los servicios urbanos que ofrece San Francisco.

Sin embargo, la zonificación arcaica que limita la altura de los edificios y la densidad de unidades en cada estructura perjudicará los inicios de múltiples familias, la movilidad de la población y el crecimiento del empleo en el futuro, al tiempo que aumentará los alquileres y hará que los empleadores consideren otras comunidades.

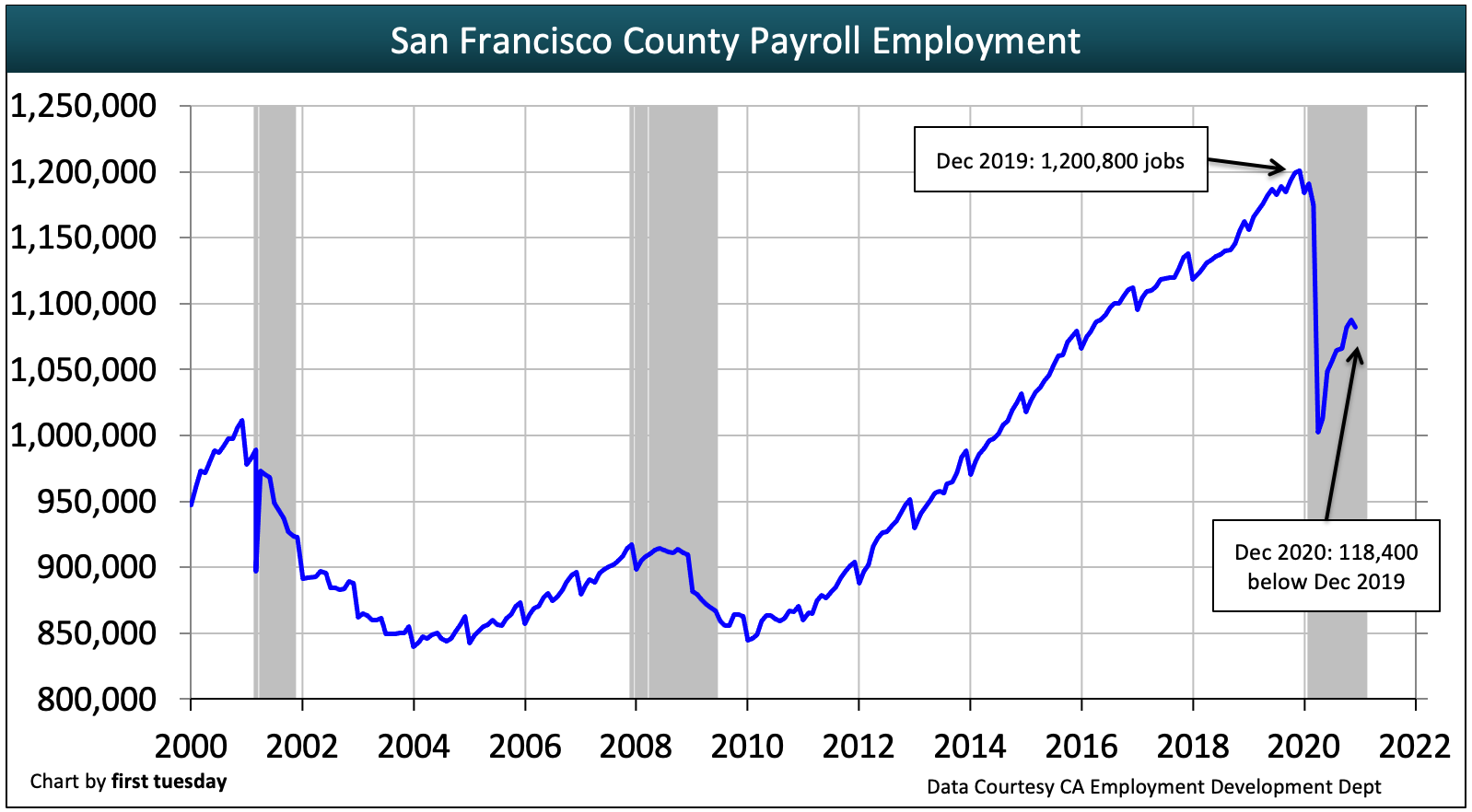

Jobs fully recovered – and rising

Chart update 03/03/21

| Dec 2020 | Dec 2019 | annual change | |

| San Francisco County employment | 1,082,400 | 1,200,800 | -9.9% |

A diferencia de la mayoría del estado, el mercado laboral de San Francisco superó el punto de recuperación de la recesión de 2008 cuando golpeó la recesión de 2020. Los propietarios de vivienda y los inquilinos requieren ingresos (generalmente del empleo) para pagar la hipoteca o el alquiler. Como resultado, el mercado de la vivienda de San Francisco ha crecido más rápidamente que el resto del estado debido directamente a su rápida recuperación y expansión en el mercado laboral durante la última década.

Los empleos han satisfecho y excedido la necesidad de empleo de los residentes, incluso incluyendo el aumento de la población de San Francisco de aproximadamente 70,000 personas en edad de trabajar desde el inicio de la Gran Recesión de 2008. En una comparación a nivel estatal, California alcanzó los niveles previos a la recesión a mediados de 2014, y finalmente alcanzó el aumento de población en 2019.

Sin embargo, lo que se ganó se perdió rápidamente. La respuesta económica a la COVID-19, además de la recesión subyacente, ha causado pérdidas de empleo récord en todo el estado, y San Francisco no es una excepción. Los números de trabajo de San Francisco son 9.9% por debajo del año anterior a diciembre de 2020. Espere ver que estas pérdidas de empleos bajen los precios en 2021-2022 cuando expire la moratoria de ejecuciones hipotecarias y aquellos que están desempleados con una hipoteca vean que sus facturas vencen.

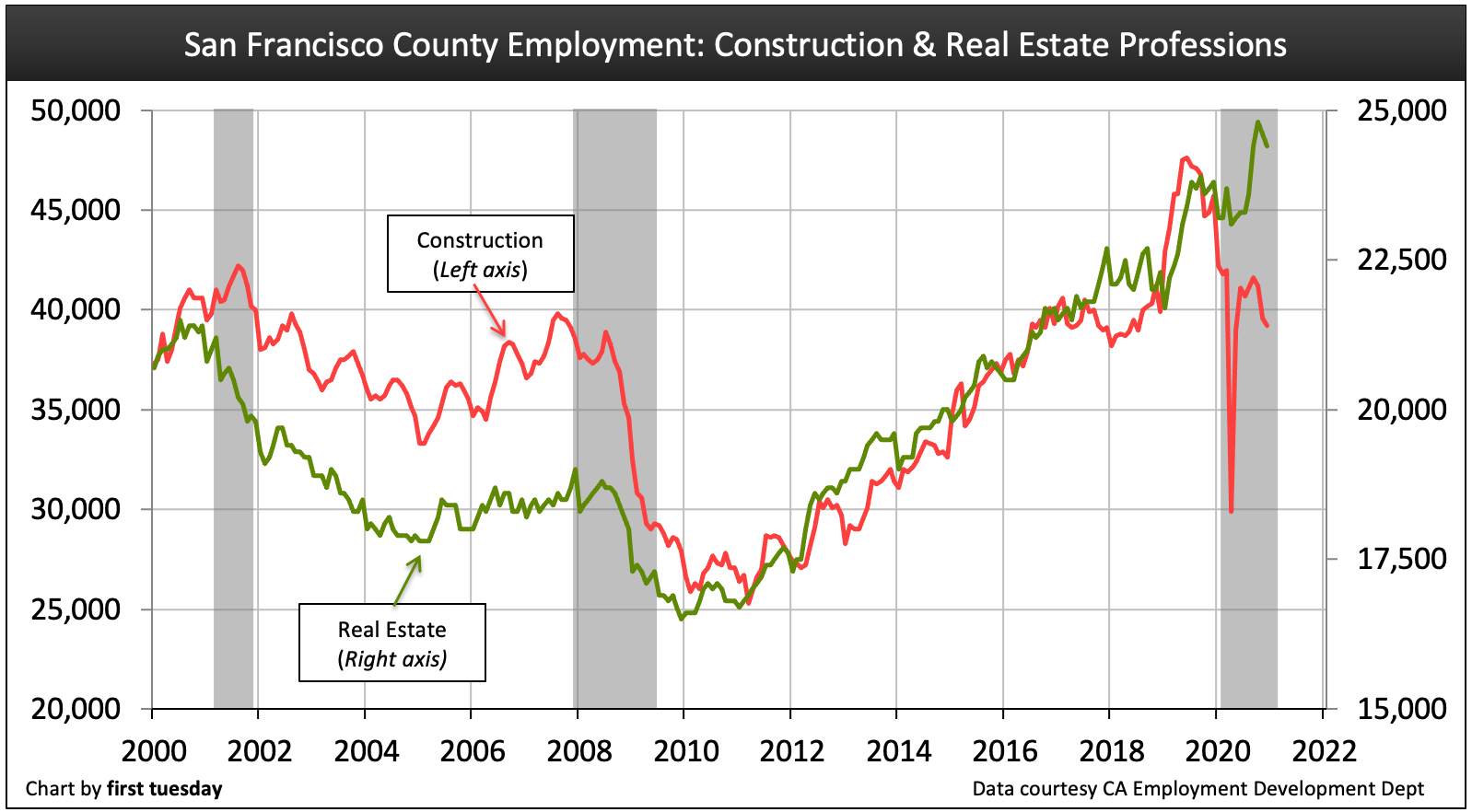

Jobs by industry

Chart update 03/03/21

| Dec 2020 | Dec 2019 | Annual change | |

|

Construction |

39,200 | 45,700 |

-14.2%

|

|

Inmobiliario |

24,400 | 23,800 |

+2.5%

|

El número de personas empleadas por cada uno de San Francisco de la cima de empleo de las industrias ha aumentado con respecto al año anterior. En particular, los Servicios Profesionales y Empresariales, que incluyen las industrias de tecnología y apoyo, han añadido la mayor cantidad de puestos de trabajo durante esta recuperación económica.

El empleo en la industria inmobiliaria ha superado con creces los niveles anteriores a la recesión. La industria de la construcción ha sufrido mucho durante 2020, el resultado de pedidos de refugios en el lugar que a menudo han sido más restrictivos en el Área de la Bahía en comparación con el resto del estado. Sin embargo, continúa la urgente necesidad de construir más viviendas. Por lo tanto, la construcción continuará creciendo a lo largo de esta década.

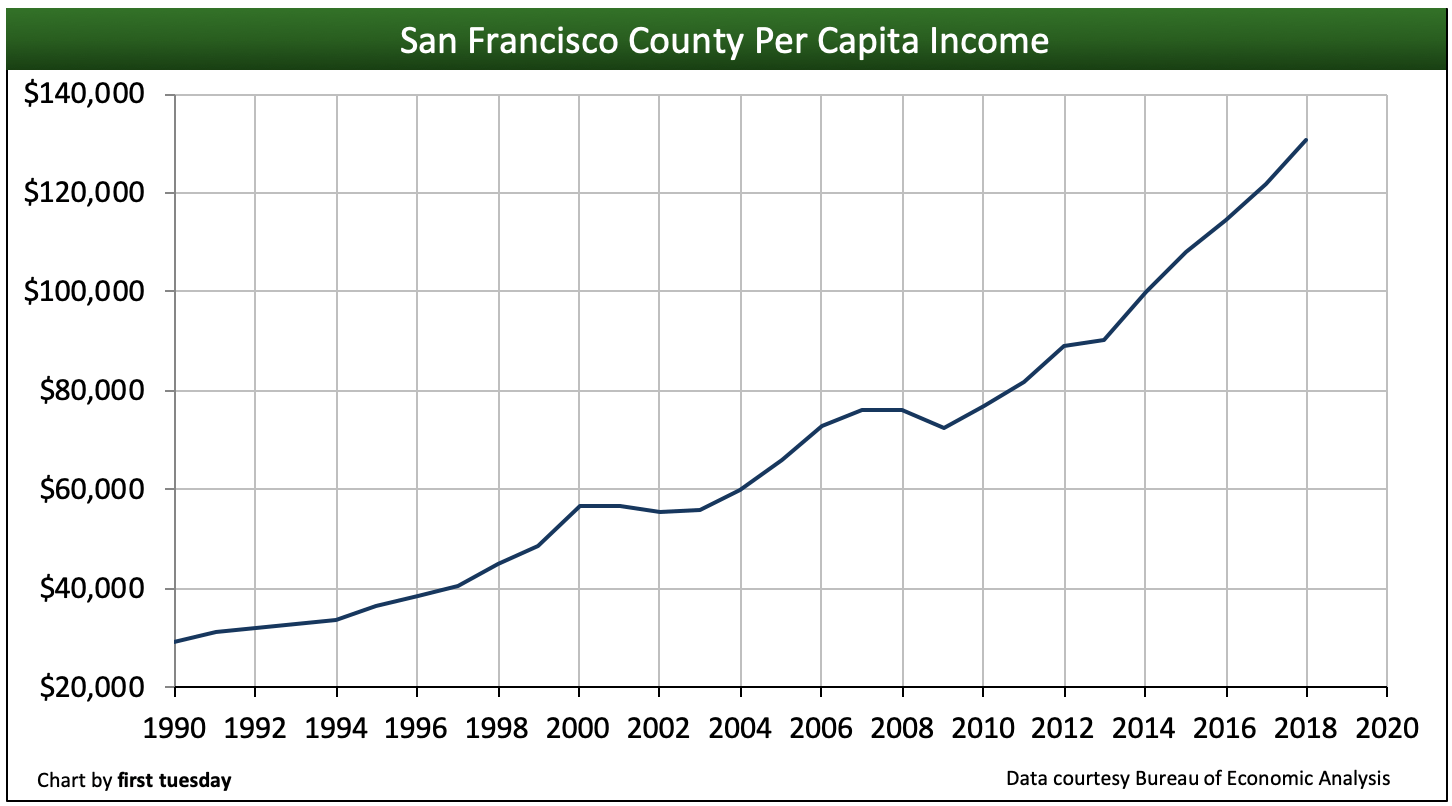

Per capita income has recovered

Chart update 03/03/20

| 2018 | 2017 | Annual change | |

| San Francisco County per capita income | $130,700 | $121,800 | +7.3% |

| Ingreso per cápita de California | $67,000 | 6 63,900 | +4,9% |

El ingreso per cápita en San Francisco es casi el doble del ingreso promedio de California, habiendo aumentado a un ritmo significativamente más rápido que la mayor parte de California en los últimos años.

Sin embargo, los residentes de San Francisco gastan en promedio un debilitante 41% de sus ingresos en gastos de vivienda. Muchos más simplemente no pueden permitirse vivir en la ciudad y se ven obligados a salir a los suburbios, el único lugar donde su cheque de pago los califica para una vivienda.

Si está buscando indicaciones de dónde estará el mercado de la vivienda de California en dos o tres años, eche un vistazo al Condado de San Francisco. Aquí, los empleos y los ingresos se han recuperado por completo. De todos modos, el volumen de ventas de las casas permanece atascado en su meseta llena de baches, plana. Es probable que las ventas continúen su caída en 2020 debido a los precios demasiado altos de las viviendas en relación con los ingresos y una economía global inestable. Porque, a pesar de que los ingresos aquí son más altos que prácticamente en cualquier otro lugar del estado, el aumento de los ingresos no sigue el ritmo del costo de la vivienda.

Leave a Reply