Esto es lo que sucede cuando escribes un cheque

Los estadounidenses escribieron 12,2 mil millones menos de cheques en 2012 que en 2006, según los datos más recientes de la Reserva Federal. Los consumidores favorecieron cada vez más los pagos electrónicos y las tarjetas de débito y crédito para gastar. Aun así, las instituciones financieras procesaron 18,3 mil millones de cheques en un solo año.

Es una gran cantidad de transacciones en papel que van somewhere a alguna parte. Esto es lo que sucede después de cortar ese cheque para su nieta, donar dinero a una organización sin fines de lucro o pagar a su contratista de reparación de viviendas.

![]()

Ver Más

la TASA de BÚSQUEDA: Comparar la comprobación de tasas de la cuenta

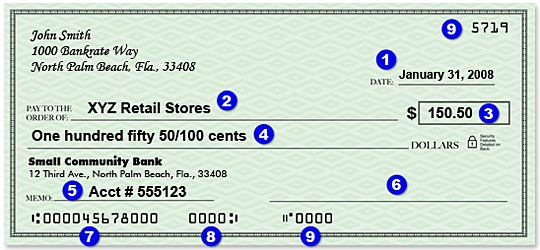

Diagrama de un cheque

¿Qué es un cheque?

- La fecha en que escribió el cheque.

- Persona o empresa que recibe el pago.

- El importe del pago.

- Pago total en palabras.

- Nota (descripción del pago), opcional.

- Su firma.

- Número de ruta (para compensación electrónica).

- número de cuenta de Cheques.

- Número de verificación (también en la esquina superior derecha).

Quién recibe el cheque importa

Lo que le sucede a un cheque después de que se escribe depende en parte de si se presenta para el pago a una empresa o a un individuo.

Algunas empresas e individuos todavía depositan cheques en papel en persona, pero la mayoría de los cheques en la actualidad se procesan electrónicamente, dice Shari Jones, vicepresidenta de servicios de cheques de la Cooperativa de Crédito de Empleados Estatales (SECU) en Raleigh, Carolina del Norte.

«La mayoría de los artículos se envían a través de un dispositivo de escaneo que toma una foto de la parte delantera y trasera del cheque, y luego esa imagen, junto con los metadatos y el número de cuenta, se reenvía al banco que paga», dice Jones.

El escáner, diseñado especialmente para cheques, está equipado con tecnología de reconocimiento óptico de caracteres, o OCR, que lee la «línea MICR» en la parte inferior del cheque y la cantidad manuscrita o impresa del pago, dice Sue Douglas, directora de operaciones de SECU.

![]()

Ver Más

¿Qué es una línea de MICR?

Pronunciado «mick-er», MICR es un acrónimo de «caracteres de tinta magnética legibles», que se refiere al texto legible por máquina. La línea es la fila de números y símbolos impresos a lo largo de la parte inferior de cada cheque. Dentro de la línea se encuentran los números de ruta y tránsito del banco y los números de cuenta y cheques del cliente.

Jones dice que los escáneres pequeños pueden procesar aproximadamente 45 comprobaciones por minuto. Los grandes pueden manejar cientos o incluso miles tan rápido.

Su teléfono inteligente funciona igual que un escáner, una aplicación para teléfono inteligente también se puede usar para convertir un cheque en papel en una imagen electrónica. La aplicación utiliza la cámara del teléfono para tomar fotos de la parte delantera y trasera del cheque y luego transmite esas fotos al banco cuando se deposita el cheque.

Todo es ahora digital

Una vez que se crea una imagen electrónica, un cheque puede procesarse, o «liquidarse», a través de la cámara de compensación nacional de la Reserva Federal, una cámara de compensación regional o una conexión directa entre 2 grandes instituciones financieras.

En 2006, aproximadamente el 43% de los cheques interbancarios se procesaron electrónicamente, al menos en parte, según el estudio de la Fed. Pero para 2012, el proceso se había vuelto prácticamente 100% electrónico.

Si se puede realizar el pago, el importe se acredita en la cuenta del destinatario. De no ser así, el cheque se devuelve, generalmente electrónicamente, a la institución financiera donde se depositó. En 2009, los bancos devolvieron o «rebotaron» más de 127 millones de cheques. En 2012, solo se devolvieron 66,4 millones de cheques sin pagar.

Los bancos no siempre ponen los fondos a disposición tan rápido como se puede procesar un cheque. En su lugar, el banco podría liberar parte del dinero y retener el resto. Las regulaciones federales establecen diferentes períodos de espera para U.Cheques del Tesoro de S., cheques del gobierno estatal o local, cheques de caja, certificados o de cajero, cheques redepostados y cheques depositados en nuevas cuentas de cheques, entre otras situaciones, de acuerdo con una guía de cumplimiento de la Fed para bancos.

Triturar cheques

El uso de software de negocio a banco y aplicaciones para teléfonos inteligentes significa que se depositan menos cheques en papel en persona en los bancos, dice Viveca Ware, vicepresidenta ejecutiva de política regulatoria de Independent Community Bankers of America, un grupo industrial con sede en Washington, D. C.

Independientemente de dónde se deposite un cheque, el original debería ser destruido.

«No hay requisitos prescritos para la cantidad de tiempo» que debe almacenarse un cheque, dice Ware. Más bien, el marco de tiempo depende de la situación.

Lo más importante es que los bancos, las empresas y los consumidores cuentan con procedimientos para asegurarse de que los cheques que se han depositado una vez no se vuelvan a depositar.

«Si, por alguna razón, el cheque en papel cayera en manos nefastas y se volviera a presentar, regresaría a través del sistema al consumidor que lo depositó y se cargaría a la cuenta del consumidor», dice Ware.

El banco probablemente cobraría al consumidor una tarifa por artículo devuelto.

» Es una buena práctica», dice Ware, » que el consumidor destruya el cheque una vez que confirme que ha recibido crédito.»

![]()

Ver Más

Leave a Reply