Edward Jones vs Vanguard: ¿Cuál es mejor?

En 2011, comencé mi viaje de inversión abriendo una cuenta IRA Roth en Edward Jones. Estaba en mi último año de universidad cursando un título en ingeniería eléctrica. La Sra. Nine to Thrive acababa de graduarse y ganaba ingresos decentes como tecnóloga radiológica en el hospital local, por lo que decidimos comenzar a invertir nuestros ahorros adicionales.

Mientras que la mayoría de las personas se quejan y quejan de la cantidad de deuda de préstamos estudiantiles en la que están, pudimos salir de la universidad sin deudas y comenzar nuestro camino hacia la independencia financiera.

El comienzo en Edward Jones

En 2011, abrí una cuenta en Edward Jones. Como nunca había invertido antes, y sin saber qué diablos estaba haciendo, contacté con un amigo de la familia que era asesor financiero en Edward Jones. Programé una llamada telefónica con él, y hablamos sobre mis metas y mi tolerancia al riesgo. Me sugirió que invirtiera en fondos mutuos de Franklin Templeton.

Aquí está la primicia de Edward Jones. Los asesores financieros están tratando de equilibrar las necesidades de sus clientes con hacer una comisión por sí mismos. Por lo tanto, los fondos que recomiendan siempre tendrán tarifas asociadas. En este caso, los fondos de Franklin Templeton tenían una carga frontal del 5,75%. Significado de $3,000 pensé que estaba invirtiendo en realidad era de $3.000 – 5.75% = $2,828. Además de eso, Edward Jones cobra una cuota anual de 4 40. Así que en realidad, solo pude invertir 2 2,788.

Dang. Gastar más de 2 212 para invertir mi dinero me pareció mucho. Pero en ese momento, no lo pensé dos veces sobre las tarifas, creyendo que así es como funciona la inversión. Mi asesor financiero también me aseguró que los fondos recomendados superarían al mercado (¡Mentiras ! Más sobre eso más adelante).

El problema con Edward Jones

Uno pensaría que al usar un «profesional» y pagar todo este dinero adicional en forma de honorarios, tendría acceso a lo mejor de lo mejor de los fondos mutuos. Los fondos que recomiendan deberían superar con creces los rendimientos del Dow Jones o S& P 500, ¿verdad?

Mal! Eso está lejos de ser verdad. el 92% de los fondos administrados activamente (todo lo que se le recomendará en Edward Jones) no supera el S&P 500. Si mantiene sus cuentas de inversión en Edward Jones, no solo se verá obligado a invertir en fondos administrados activamente que probablemente no superarán al mercado, sino que además pagará tarifas caras.

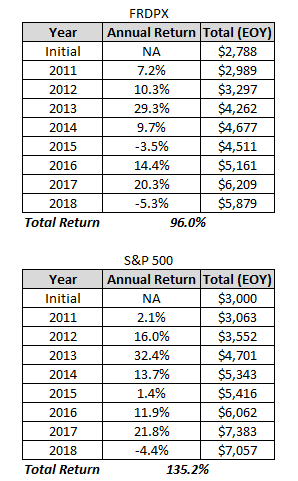

Eche un vistazo a la tabla de abajo. En 2011, me recomendaron el fondo de inversión» Franklin Templeton Rising Dividends » (FRDPX). Compare las ganancias de este fondo con el S& P 500:

De noviembre de 2011 a octubre de 2019, el S&P 500 (GSPC) 138,2% versus 95,47% para FRDPX. Tenga en cuenta que estos rendimientos no incluyen dividendos.

Esta comparación ni siquiera explica el hecho de que empecé automáticamente en el hoyo con todas las tarifas que cobraba Edward Jones.

Vea a continuación cómo se ve esto en dólares reales. Tenga en cuenta que los rendimientos a continuación incluyen dividendos.

Wowza, después de siete años, el S&P 500 ya superaron que «profesionalmente», recomienda fondo de inversión por más de $1.000.

¿Todavía crees que vale la pena usar a Edward Jones? Después de mirar los números yo mismo, no lo pensé.

Por qué Vanguard es mejor

Jack Bogle fundó Vanguard en 1975, y la compañía es propiedad del cliente y se opera al costo. Esto hace que Vanguard sea único entre todas las demás empresas de inversión que existen.

Edward Jones, por otro lado, es una empresa de propiedad privada. Los propietarios (accionistas) de Edward Jones esperan un retorno de su inversión. Este retorno de la inversión proviene de los ingresos que Edward Jones genera de las tarifas asociadas con sus cuentas y las comisiones que paga al comprar un fondo de inversión.

Cuando usted es dueño de un fondo de inversión en Edward Jones, está pagando por las ganancias que van a los accionistas (propietarios) de Edward Jones. Así que, obviamente, los accionistas de Edwards Jones quieren que las tarifas sean lo más altas posible, lo que resulta en un mayor rendimiento de su inversión, no de la suya.

Vanguard, se opera al costo. Vanguard no tiene accionistas a los que responder. El beneficio que la compañía obtiene se redirige de nuevo a sus fondos mutuos. El resultado son fondos de inversión con ratios de gastos extremadamente bajos (una ratio de gastos es el costo necesario para administrar un fondo de inversión).

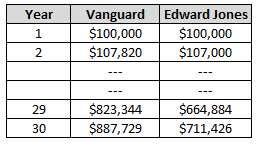

El ratio de gastos promedio en Vanguard es de 0,18%. El promedio de la industria es superior al 1%. Puedes pensar que el 1% no es tan importante, creo que me quedaré con Edward Jones. Todas las cosas consideradas iguales, así es como se ve la diferencia después de 30 años:

¡Esa relación de gastos del 1% podría ser la diferencia de más de $176,000!! Y eso ni siquiera considera las tarifas de carga inicial del 5,75%, o el hecho de que los fondos de Edward Jones rinden menos que los de Vanguard.

¿Este tipo tiene una afiliación con Vanguard?

No! Solo intento ayudar a la gente a no cometer el mismo error que cometí al usar a Edward Jones. Habría avanzado mucho más en mi viaje por la independencia financiera si hubiera utilizado Vanguard desde el principio.

Vanguard no sabe que estoy escribiendo esto y no tengo anuncios de Vanguard en mi blog. Vanguard no me paga de ninguna manera.

Transferir su dinero a Vanguard

El año pasado, transferí mis cuentas de inversión de Edward Jones a Vanguard. Fue un proceso relativamente sencillo. Puede comenzar la transferencia en el sitio de Vanguard. Para mi cuenta, pude completar el proceso 100% en línea. Sin embargo, para algunas cuentas, es posible que deba completar algunos documentos y hablar con alguien de Edward Jones antes de transferir su cuenta.

¿En qué Fondo Vanguard invertir?

Invierto personalmente todo mi dinero en el fondo de inversión VTSAX de Vanguard. VTSAX invierte en todas las empresas que cotizan en bolsa en los Estados Unidos. Cuando compra VTSAX, se está diversificando instantáneamente con acciones de más de 3,000 compañías estadounidenses.

VTSAX ha obtenido un rendimiento promedio del 14% en los últimos 10 años (hemos estado en un mercado alcista) y ofrece un dividendo anual adicional del 1,8%. La relación de gastos, como es de esperar, es baja, de solo 0,04%.

Algunas personas dudan en invertir en fondos mutuos de acciones debido a la volatilidad del día a día, y lo entiendo totalmente. Pero en lugar de preocuparse por lo que sucede en el día a día, cómprate un poco de VTSAX y olvídalo. La historia muestra que, en promedio, obtendrá un rendimiento anual del 8%.

También recomiendo usar Capital Personal para rastrear sus inversiones y su patrimonio neto general. Es súper fácil de usar, conveniente y obtienes una tarjeta de regalo de Amazon de 2 20 solo por registrarte aquí.

Saludos a la Independencia Financiera!

Relacionado: ¿Es Bitcoin una Buena Inversión?

140660cookie-checkEdward Jones vs Vanguardia: ¿cuál es Mejor?Sí

Leave a Reply