Cinco Razones por las que la Universidad Libre de Deudas Ayuda Más que Solo a la Clase Media Alta

Esta semana ha habido mucha alegría en los círculos progresistas, ya que la campaña de Hillary Clinton ha lanzado un abrazo a la educación superior libre de deudas, tras amplias declaraciones de apoyo de otros candidatos, así como de un grupo de influyentes demócratas del Senado.

Al igual que con cualquier idea audaz, ha habido un ligero retroceso en cuanto a quién se beneficia. Esta mañana, el libro Ganado del Washington Post recogió un argumento hecho por Ryan Cooper de la Semana de que la universidad libre de deudas (definida en términos generales) beneficiaría principalmente a la clase media alta:

Sin embargo, el hecho más importante sobre la educación superior es que solo una minoría de personas va a la universidad. Aunque la proporción de personas con un título universitario ha estado aumentando durante mucho tiempo, a partir de 2012, solo alrededor del 40 por ciento de la población tenía un título de dos años o más. Ese 40 por ciento, por supuesto, se superpone abrumadoramente con el 40 por ciento superior de la distribución de ingresos de Estados Unidos.

Esta es una corriente de pensamiento que ha existido por algún tiempo—que el alivio de la matrícula o los préstamos sería principalmente un sop para los estadounidenses que ya están en buena forma financiera—pero se pierde el punto, e incluso la estructura, de la universidad libre de deudas de maneras importantes.

Reducir el costo de la universidad podría hacer que asistan más estudiantes de bajos ingresos.

Una de las principales razones por las que la mezcla de estudiantes universitarios y graduados sesga a los ricos es simplemente porque el precio de asistir se ha vuelto tan alto. Dicho de otra manera: los estudiantes y las familias más pobres no van a la universidad porque no pueden pagarla. Como señala Sara Goldrick-Rab de la Universidad de Wisconsin en su exploración de la universidad gratuita de dos años, tenemos datos representativos a nivel nacional que indican que los estudiantes calificados y talentosos que están preocupados por el aumento de los precios de la universidad tienen de 12 a 16 veces más probabilidades de renunciar por completo a la universidad. Hay mucha investigación sobre el costo como una barrera para asistir a la universidad, y que reducir el costo neto de la universidad en familias de bajos ingresos tiene efectos positivos en la inscripción, la persistencia y la finalización. El hecho de que básicamente hayamos hecho que el préstamo sea un requisito para asistir (y ciertamente para completar) la universidad hace que la profecía de que el título universitario sea un esfuerzo para los ricos, se cumpla a sí mismo.

La deuda de los estudiantes es más onerosa para los no graduados. Y hay muchos no graduados.

Cooper y otros, naturalmente, han hecho el punto exacto de que un título universitario aún vale la pena; en otras palabras, los graduados con deudas estudiantiles en promedio no enfrentan una ruina financiera masiva debido al valor del título.

Hay dos razones por las que no deberíamos ser tan color de rosa. La primera es que a los estudiantes más exitosos «les va bien» es un bar bastante bajo para saber si debemos mantener nuestro sistema basado en la deuda en el futuro: tenemos mucha evidencia de que incluso aquellos que pueden cumplir con sus pagos mensuales todavía están luchando con la deuda estudiantil o dejando de lado otros ahorros y necesidades financieras para pagar sus préstamos. La segunda es más importante: una gran parte de los estudiantes nunca se gradúan.

La defensa de los préstamos estudiantiles se reduce a la suposición de que aceptar préstamos para la universidad significa que terminará la universidad. Pero sabemos que una parte sustancial y creciente de los estudiantes no solo abandonan los estudios, sino que los abandonan con deudas. Y estos son los estudiantes que tienen más probabilidades de tener dificultades para pagar o no pagar su préstamo.

O, alternativamente, si tienen un temor saludable a las deudas, es posible que no asistan a la universidad a tiempo completo o trabajen más horas, lo que reduce su probabilidad de graduarse también. En esencia, nuestro requisito de que los estudiantes contraigan deudas ha aumentado drásticamente el riesgo de no graduarse. Básicamente, los estudiantes de hoy en día tienen un problema de 22: aceptar préstamos o participar en un comportamiento (inscripción a tiempo parcial o trabajo a tiempo completo) que disminuye la probabilidad de que completen un título.

En un mundo en el que no hemos logrado aumentar las tasas de graduación universitaria, la educación superior sin deudas al menos eliminaría parte del riesgo de ir a la universidad.

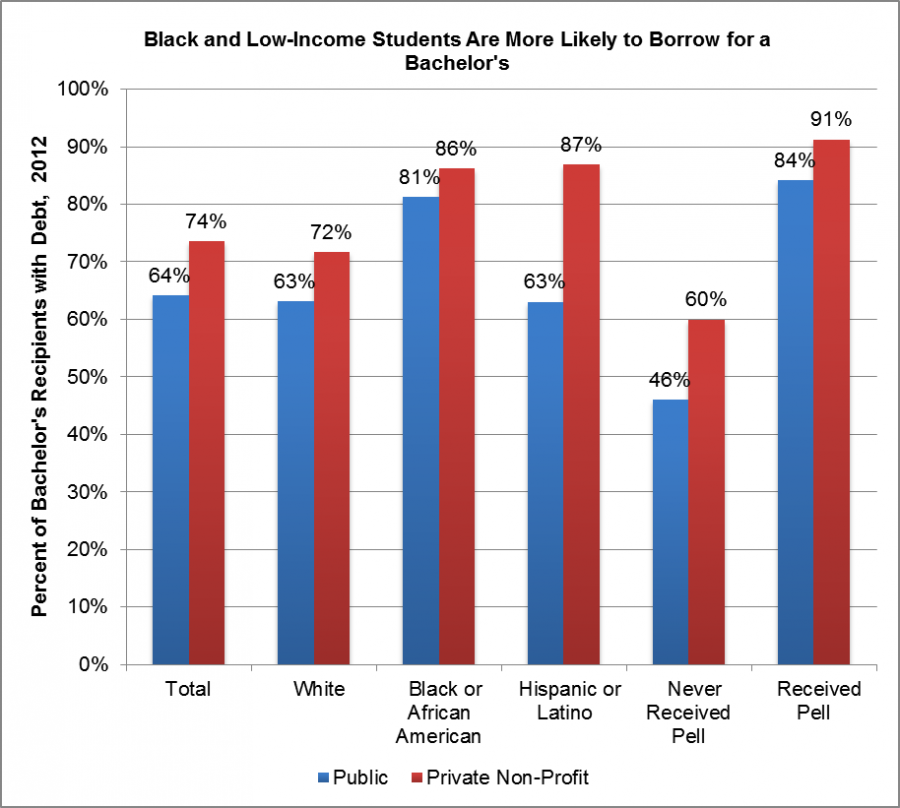

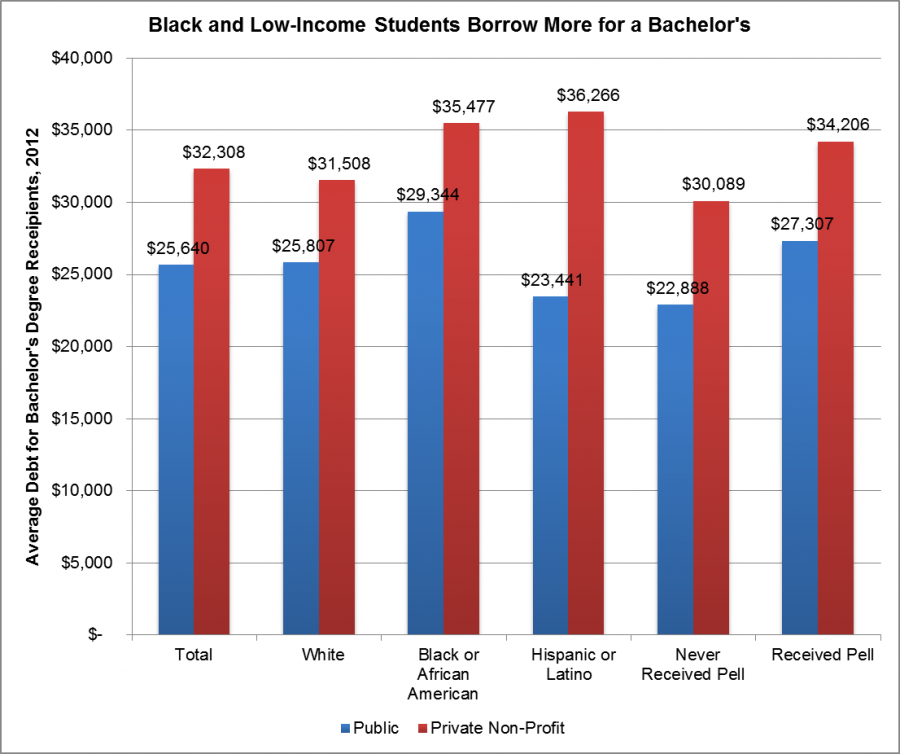

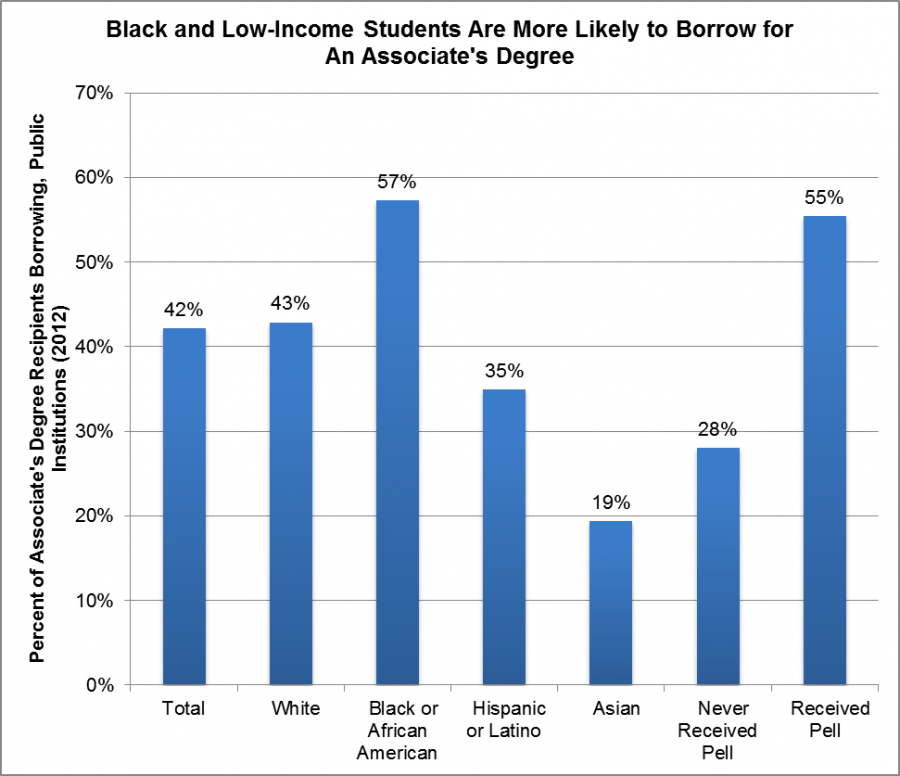

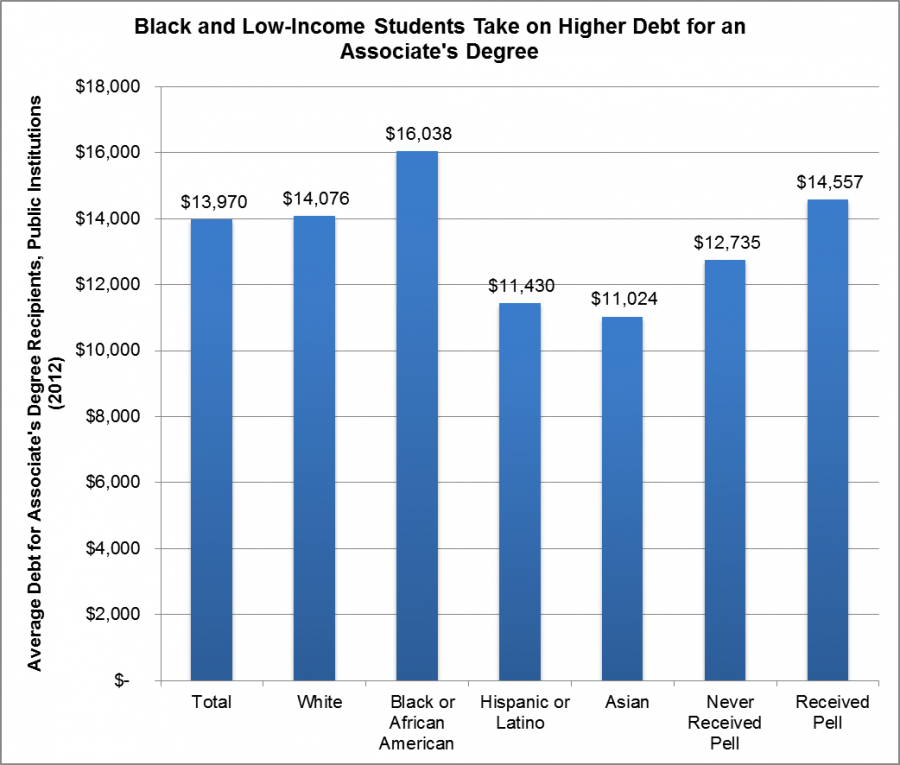

3. Los estudiantes de color y de bajos ingresos realmente están soportando la carga de la deuda de los estudiantes de pregrado.

Décadas de desinversión pública en educación superior han coincidido con el fracaso del gobierno federal en aumentar las subvenciones basadas en necesidades (como las Becas Pell), que están dirigidas a estudiantes de bajos ingresos. Debido a que las becas Pell cubren mucho menos del costo de la universidad de lo que solían, en realidad hemos trasladado el costo de la universidad a las espaldas de nuestros menos vulnerables. Los estudiantes de bajos ingresos están obligados a pagar una porción mucho mayor de los ingresos de su familia en costos universitarios no cubiertos:

Low Income Families Must Spent the Vast Majority of Their Income on Unmet Need

Net Cost of College, After Grant Aid, As a Percentage of Family Income

|

Public 4-Year |

Private 4-Year |

|

|

Bottom Quintile |

74% |

82% |

|

2nd Quintile |

41% |

57% |

|

3rd Quintile |

29% |

41% |

|

4th Quintile |

22% |

31% |

|

Quintil Superior |

14% |

21% |

Fuente: Departamento de Educación, Centro Nacional para Estadísticas de la Educación, 2011-12 Nacional de la educación Postsecundaria de Ayuda Estudiantil de Estudio (NPSAS:12). Los porcentajes son para estudiantes dependientes que asisten a la universidad a tiempo completo durante un año completo

El impacto marginal de eliminar esa necesidad insatisfecha, que se lograría con una universidad libre de deudas, es en realidad bastante progresivo.

Y de nuevo, si nos fijamos en los niveles de deuda de los graduados, está bastante claro que estamos pidiendo más a los estudiantes desatendidos que a cualquier otra persona:

(Fuente: Cálculos de los estados UNIDOS Estudio Nacional de Ayuda para Estudiantes Postsecundarios del Departamento de Educación, 2012)

4. La universidad libre de deudas no significa necesariamente matrícula gratuita.

Uno de los malentendidos fundamentales en este debate es que muchos están mezclando «universidad libre de deudas» con «matrícula gratuita».»Pero estas distinciones son importantes.

Por un lado, la matrícula gratuita solo cubriría los costos directos de asistir a la universidad y no el costo total, dejando a muchos estudiantes de bajos ingresos con facturas sustanciales que pagar (gastos de subsistencia, libros, computadoras, transporte, cuidado de niños y otras tarifas) que se incluyen en el Costo de Asistencia a la universidad (y que también ayudan a determinar cuánto pueden pedir prestados los estudiantes). Hacer que la matrícula sea gratuita no haría que la universidad esté libre de deudas, y sin una ayuda sustancial basada en las necesidades, los estudiantes de bajos ingresos seguirían enfrentando altos costos netos.

Pero la universidad libre de deudas es diferente. La suposición subyacente que subyace a la universidad libre de deudas es que se puede garantizar que un estudiante cubra cualquier costo universitario sin pedir prestado. Esto, por supuesto, significa que un estudiante podría trabajar una cantidad razonable, digamos de 10 a 15 horas a la semana, durante el año escolar o el verano, con suficiente ayuda para mantener las necesidades insatisfechas lo suficientemente bajas como para cubrirlas trabajando. Significa que debemos dirigir nuestros recursos hacia los estudiantes que no tienen otra opción que pedir prestado debido a sus circunstancias financieras familiares.

Una garantía de universidad libre de deudas tampoco significa necesariamente una universidad privada libre de deudas, que educa a un número desproporcionado de estudiantes ricos. Simplemente crearía una verdadera opción pública para aquellos que desean aprovecharla.

5. En realidad, solíamos invertir en una universidad libre de deudas.

Históricamente, nuestro sistema dependía de los estados que cubrían la gran mayoría de los costos universitarios, y el gobierno federal destinaba recursos a aquellos que necesitaban ayuda adicional para financiarlo. El resultado fue que, hasta hace unos 20 años, la deuda estudiantil era la excepción, no la regla, para aquellos que querían un título de licenciatura:

La anécdota de poder pagar un año de universidad con un trabajo de verano no solo es cierta, sino que es un resultado directo de nuestra voluntad de invertir en educación superior pública en niveles por alumno para los que el sistema fue diseñado. Esta desinversión se debió en parte a una tendencia a reducir los ingresos fiscales, en particular a nivel estatal (y de una manera que benefició principalmente a las familias de altos ingresos).

Desafortunadamente, además de desinvertir, hemos permitido que miles de millones en recursos públicos, desde ayuda estudiantil hasta beneficios para veteranos, se utilicen en instituciones privadas y con fines de lucro, muchas de las cuales no necesitan los recursos adicionales o no proporcionan mucho en términos de calidad. La universidad libre de deudas podría pagarse de una manera eficiente, y sí, progresiva.

Pero al decir que la universidad libre de deudas ayudaría principalmente a los estudiantes de clase media alta, los críticos están insinuando que el sistema es más progresista hoy en día. Teniendo en cuenta lo que sabemos sobre la capacidad de los altos costos universitarios y la deuda estudiantil para desviar el acceso, evitar la finalización (o aumentar el riesgo de no completar), y las circunstancias financieras de aquellos que más luchan, en realidad no es un argumento que se sostenga.

ACTUALIZAR

También se me ocurre que la cifra del 40%, el porcentaje de la población con un grado, no es en absoluto el número correcto para mirar aquí. Primero, como se mencionó, es básicamente tautológico: Los costos han hecho que el acceso a la universidad se incline hacia los ricos, y por lo tanto los ricos asisten y obtienen títulos. El objetivo de la universidad libre de deudas es ampliar el acceso (así como el acceso a títulos) a aquellos que no lo tienen ahora. Principalmente, sin embargo, subestima quién se beneficia: El porcentaje de jóvenes estadounidenses que han intentado la universidad es en realidad mucho más alto: 64% entre los de 25 a 29 años y 58% entre todos los mayores de 25 años. Después de todo, la educación superior libre de deudas también beneficiará a estos estudiantes, ya sea que se gradúen o no. Además, sabemos que el 66% de los graduados de secundaria pasan inmediatamente a la universidad, incluido el 49% de los estudiantes de bajos ingresos. Obviamente, algo como la universidad libre de deudas tiene como objetivo aumentar las tasas de asistencia y graduación para los estudiantes de bajos ingresos (y, por lo tanto, reducir la brecha), pero también beneficiaría a un número mucho mayor de personas que se ha sugerido.

Leave a Reply