Caja chica

- Texto

- Problemas

- Logro de objetivos

- Rellene los espacios en blanco

- Opción múltiple

- Glosario

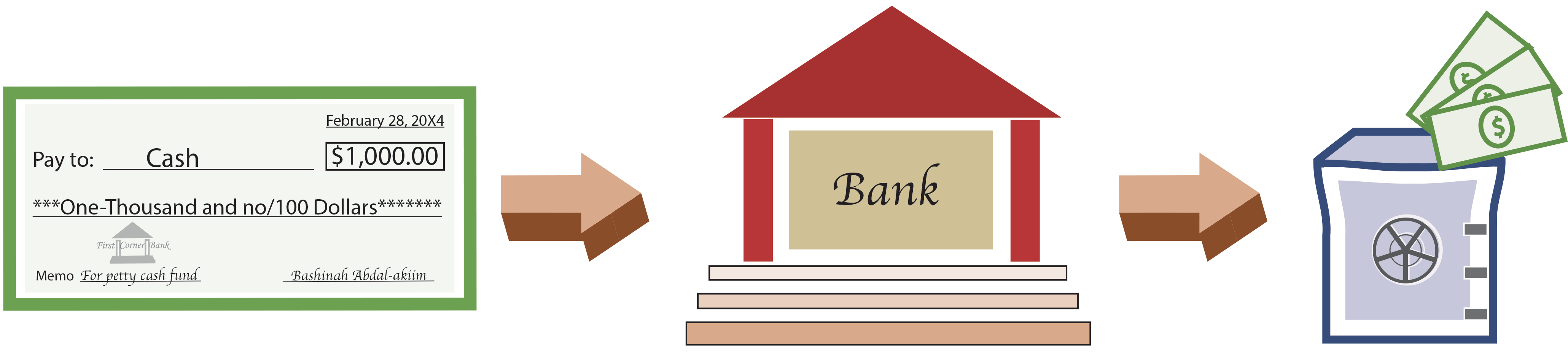

Caja chica, también conocida como anticipo en efectivo, es un fondo establecido para hacer pequeños pagos que no es práctico pagar con cheque. Los ejemplos incluyen franqueo, reembolso a los empleados por pequeñas compras de suministros de oficina y numerosos artículos similares. El establecimiento de un sistema de caja chica comienza extendiendo un cheque a cash, cobrándolo y colocando el efectivo en una caja chica:

Se debe designar un custodio de caja chica para salvaguardar y realizar pagos con cargo a este fondo. En el momento en que se establece el fondo, se necesita la siguiente entrada en el diario. Esta entrada del diario, en esencia, subdivide la parte de efectivo para gastos menores de los fondos disponibles en una cuenta separada.

Se deben establecer políticas con respecto a los gastos apropiados que se pueden pagar con caja chica. Cuando se realiza un desembolso con cargo al fondo, se debe colocar un recibo en la caja chica. En el recibo debe indicarse el monto y la naturaleza de los gastos. Los recibos se conocen como comprobantes de caja chica. En cualquier momento, los recibos más el efectivo restante deben ser iguales al saldo del fondo de caja chica (es decir, la cantidad de efectivo depositada originalmente en el fondo).

Reponer el efectivo para gastos menores

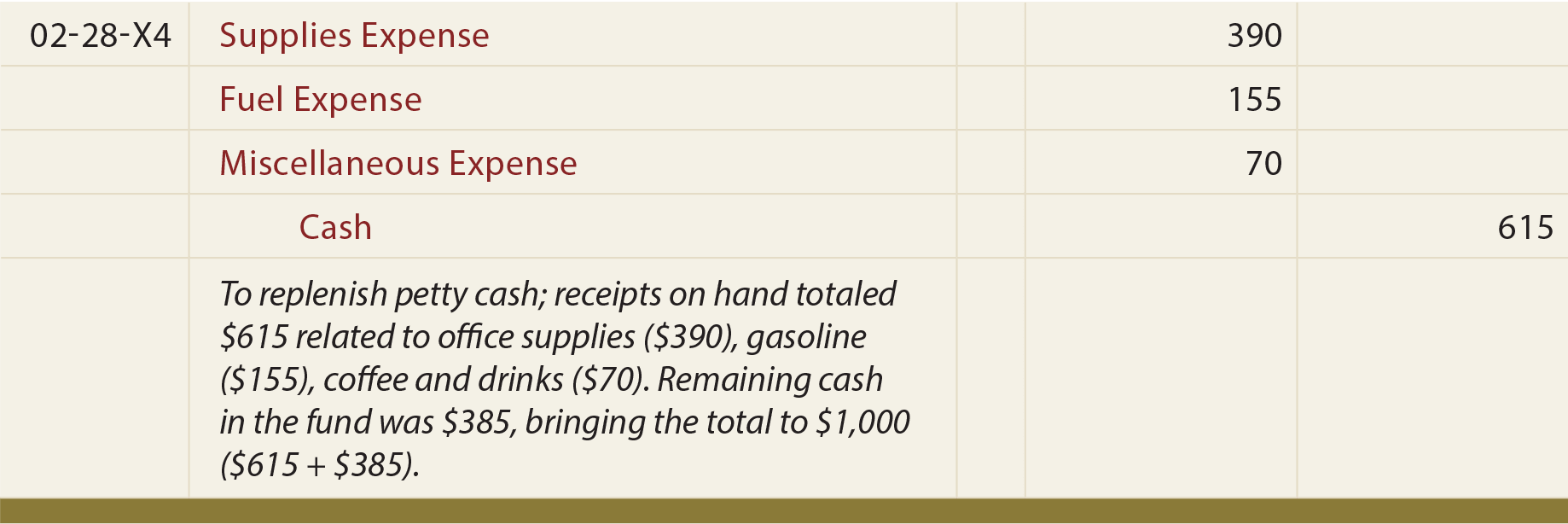

A medida que se realicen los gastos, el efectivo en la caja se agotará. Finalmente, el fondo podrá exigir la reposición. Se prepara un cheque por dinero en efectivo en una cantidad para que el fondo vuelva al nivel original. El cheque se cobra y las ganancias se depositan en la caja chica. Al mismo tiempo, los recibos se retiran de la caja chica y se registran oficialmente como gastos.

La entrada del diario para esta acción implica débitos a cuentas de gastos apropiadas representadas por los recibos, y un crédito en Efectivo por el monto de la reposición. Tenga en cuenta que la cuenta de Efectivo para gastos menores no se ve afectada: se estableció originalmente como una cantidad básica y su saldo no se ha modificado en virtud de esta actividad.

Efectivo corto y superior

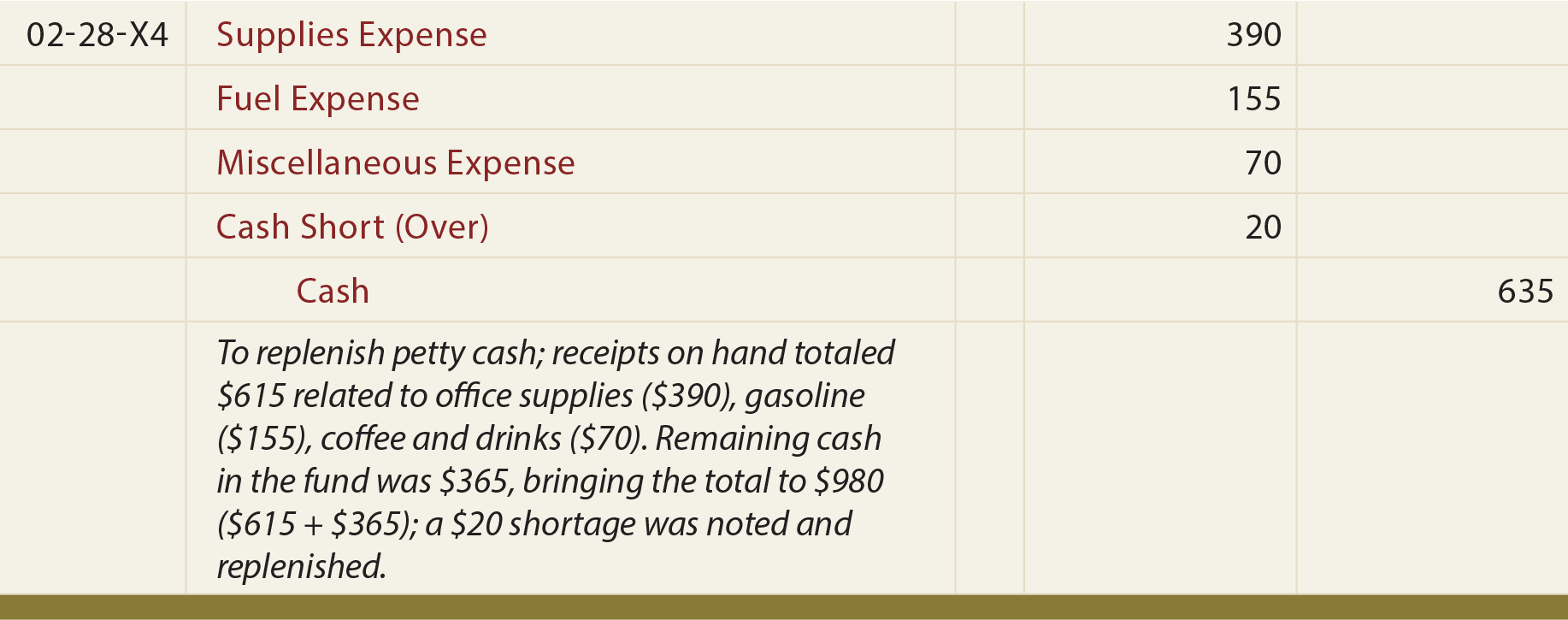

Los errores ocasionales pueden hacer que el fondo de caja chica esté fuera de balance. La suma del efectivo y los recibos diferirá del saldo correcto de efectivo para gastos menores. Esto podría ser el resultado de errores simples, como errores matemáticos al hacer cambios, o tal vez alguien no proporcionó un recibo por un gasto apropiado. Cualquiera que sea la causa, el efectivo disponible debe devolverse al nivel apropiado.

La entrada del diario para registrar el reabastecimiento completo puede requerir un débito adicional (por escasez) o un crédito (por exceso) para Cobrar en Corto (En exceso). En la siguiente entrada, $635 se colocan en el fondo, aunque los recibos de cantidad a solo $615. La diferencia se debita a Cash Short (Over):

La cuenta Cash Short (Over) es una cuenta de estado de resultados. También es aplicable a situaciones distintas del efectivo para gastos menores. Por ejemplo, un minorista comparará las ventas diarias de efectivo con el efectivo real que se encuentra en los cajones de la caja registradora. Si se descubre un excedente o escasez, la diferencia se registrará en Efectivo Corto (En exceso); un saldo deudor indica una escasez (gasto), mientras que un crédito representa un exceso (ingresos).

Aumentar el Fondo Base

A medida que una empresa crece, puede encontrar la necesidad de aumentar el tamaño base de su fondo de caja chica. La partida para aumentar la caja sería idéntica a la primera partida ilustrada; es decir, la suma añadida al monto básico de la caja se debitaría a la Caja Chica y se acreditaría al Efectivo. De lo contrario, tome nota de que la única entrada en la cuenta de caja para gastos menores se produjo cuando se estableció el fondo.

Leave a Reply