Kleingeld

- Text

- Probleme

- Zielerreichung

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Kleingeld, auch als Zahlgeld bekannt, ist ein Fonds, der für kleine Zahlungen eingerichtet wurde, deren Bezahlung per Scheck unpraktisch ist. Beispiele sind Porto fällig, Erstattung an Mitarbeiter für kleine Einkäufe von Bürobedarf, und zahlreiche ähnliche Artikel. Die Einrichtung eines Kleingeldsystems beginnt damit, einen Scheck auszustellen, ihn einzulösen und das Bargeld in eine Kleingeldkassette zu legen:

Eine Kleingeldverwahrstelle sollte benannt werden, um Zahlungen aus diesem Fonds zu sichern und zu leisten. Zum Zeitpunkt der Einrichtung des Fonds ist der folgende Journaleintrag erforderlich. Dieser Journaleintrag unterteilt im Wesentlichen den Kleingeldanteil der verfügbaren Mittel in ein separates Konto.

Es sollten Richtlinien für angemessene Ausgaben festgelegt werden, die aus Kleingeld bezahlt werden können. Wenn eine Auszahlung aus dem Fonds erfolgt, sollte eine Quittung in die Kasse gelegt werden. Die Quittung sollte die Höhe und Art der Ausgaben enthalten. Die Quittungen werden als Kleingeldgutscheine bezeichnet. Zu jedem Zeitpunkt sollten die Einnahmen zuzüglich des verbleibenden Bargelds dem Saldo des Petty Cash Fund entsprechen (d. H. Dem ursprünglich in den Fonds eingezahlten Bargeldbetrag).

Kleingeld auffüllen

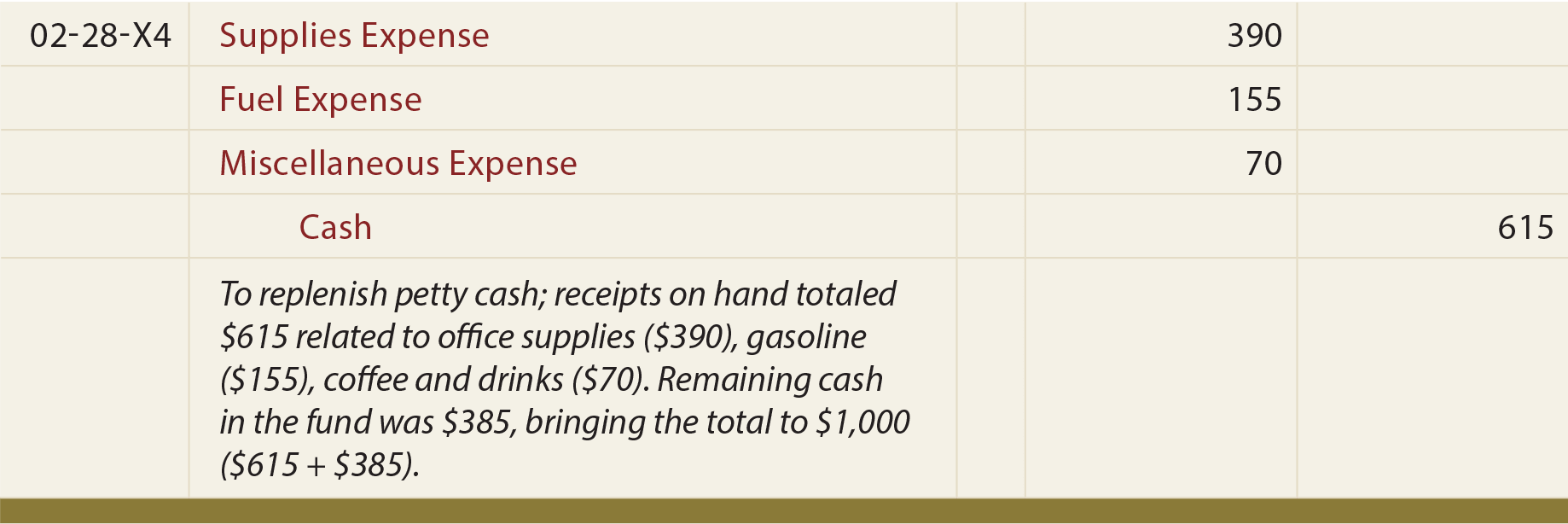

Wenn Ausgaben auftreten, wird das Bargeld in der Box aufgebraucht. Schließlich muss der Fonds wieder aufgefüllt werden. Ein Scheck für Bargeld wird in einer Menge vorbereitet, um den Fonds wieder auf das ursprüngliche Niveau zu bringen. Der Scheck wird eingelöst und der Erlös in die Kasse gelegt. Gleichzeitig werden Quittungen aus der Kasse genommen und formell als Ausgaben erfasst.

Der Journaleintrag für diese Aktion beinhaltet Belastungen auf entsprechende Spesenkonten, wie sie durch die Quittungen dargestellt werden, und eine Gutschrift auf Bargeld für den Betrag der Auffüllung. Beachten Sie, dass das Kleingeldkonto nicht betroffen ist — es wurde ursprünglich als Basisbetrag festgelegt und sein Saldo wurde aufgrund dieser Aktivität nicht geändert.

Cash Short und Over

Gelegentliche Fehler können dazu führen, dass der Kleingeldfonds nicht mehr ausgeglichen ist. Die Summe aus Bargeld und Quittungen weicht vom korrekten Kleinkassensaldo ab. Dies kann das Ergebnis einfacher Fehler sein, z. B. mathematischer Fehler bei der Änderung, oder vielleicht hat jemand keine Quittung für eine angemessene Ausgabe vorgelegt. Unabhängig von der Ursache muss das verfügbare Bargeld wieder auf das entsprechende Niveau gebracht werden.

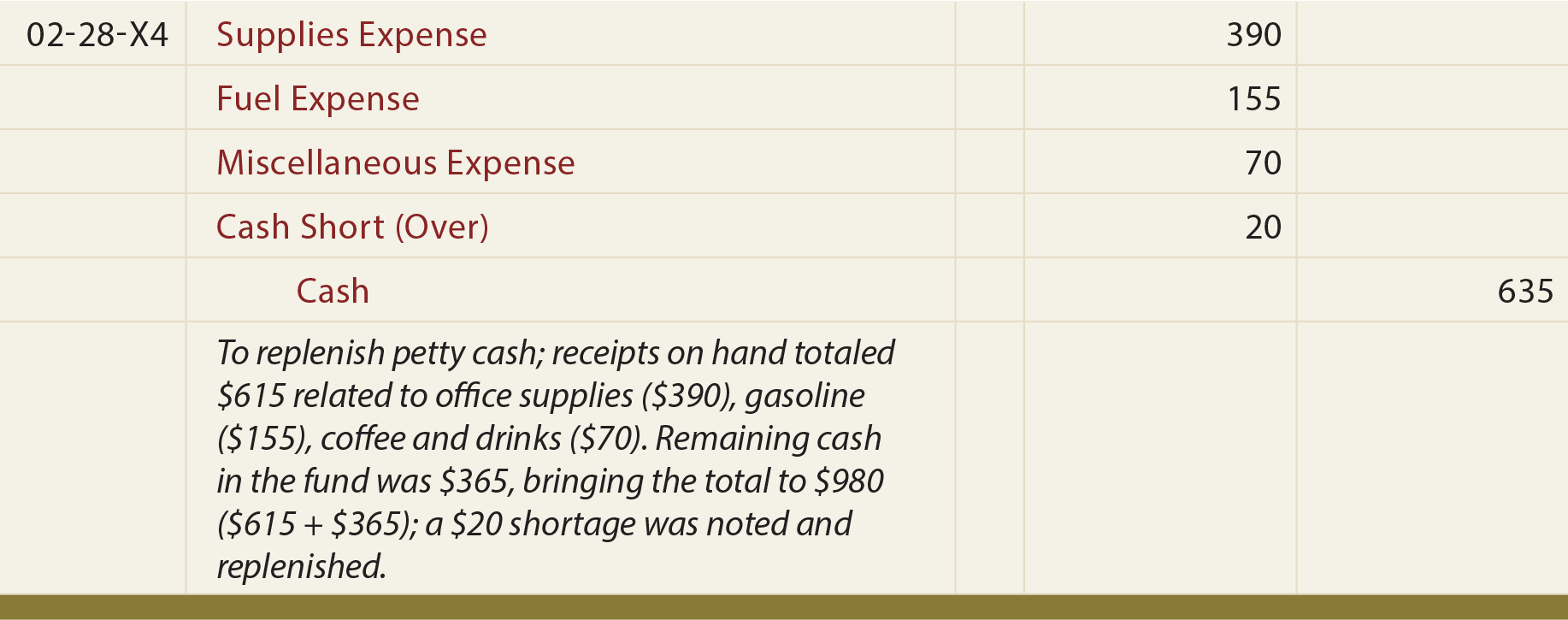

Der Journaleintrag zur Aufzeichnung des vollständigen Nachschubs erfordert möglicherweise eine zusätzliche Belastung (für Engpässe) oder eine Gutschrift (für Überschreitungen), um Short (Over) einzulösen. Im folgenden Eintrag werden 635 USD wieder in den Fonds eingezahlt, obwohl die Einnahmen nur 615 USD betragen. Die Differenz wird dem Cash Short (Over) belastet:

Das Cash Short (Over) -Konto ist ein Konto vom Typ Gewinn- und Verlustrechnung. Es gilt auch für andere Situationen als Kleingeld. Zum Beispiel vergleicht ein Einzelhändler tägliche Barverkäufe mit dem tatsächlichen Bargeld, das in den Kassenschubladen gefunden wird. Wenn ein Überschuss oder ein Mangel festgestellt wird, wird die Differenz in Bar Short (Over) erfasst; Ein Sollsaldo zeigt einen Mangel (Aufwand) an, während ein Guthaben einen Überschuss (Umsatz) darstellt.

Erhöhung des Basisfonds

Wenn ein Unternehmen wächst, kann es notwendig sein, die Basisgröße seines Petty Cash Fund zu erhöhen. Der Eintrag zur Aufstockung des Fonds wäre identisch mit dem ersten Eintrag.; das heißt, der zum Basisbetrag des Fonds hinzugefügte Betrag würde dem Kleingeld belastet und dem Bargeld gutgeschrieben. Beachten Sie andernfalls, dass der einzige Eintrag in das Kleingeldkonto bei der Einrichtung des Fonds erfolgte.

Leave a Reply