Dies ist, was passiert, wenn Sie einen Scheck schreiben

Amerikaner schrieben 12,2 Milliarden weniger Schecks im Jahr 2012 als im Jahr 2006, nach den jüngsten Federal Reserve Daten. Die Verbraucher bevorzugten zunehmend elektronische Zahlungen sowie Debit- und Kreditkarten für Ausgaben. Trotzdem verarbeiteten Finanzinstitute 18.3 Milliarden Schecks in einem einzigen Jahr.

Das ist eine riesige Menge an Papiertransaktionen, die irgendwo hingehen. Hier ist, was passiert, nachdem Sie diesen Scheck für Ihre Enkelin geschnitten haben, Geld an eine gemeinnützige Organisation spenden oder Ihren Hausreparaturunternehmer bezahlen.

![]()

Mehr anzeigen

PREISSUCHE: Vergleichen Sie die Preise für Girokonten

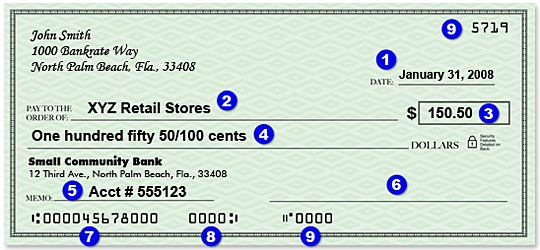

Diagramm eines Schecks

Was ist auf einem Scheck?

- Das Datum, an dem Sie den Scheck geschrieben haben.

- Person oder Firma, die die Zahlung erhält.

- Der Betrag der Zahlung.

- Gesamtzahlung in Worten.

- Memo (Beschreibung der Zahlung), optional.

- Ihre Unterschrift.

- Routing-Nummer (für elektronisches Clearing).

- Kontonummer prüfen.

- Prüfnummer (auch in der oberen rechten Ecke).

Wer den Scheck erhält, ist wichtig

Was mit einem Scheck passiert, nachdem er geschrieben wurde, hängt zum Teil davon ab, ob er einem Unternehmen oder einer Einzelperson zur Zahlung vorgelegt wird.Einige Unternehmen und Einzelpersonen hinterlegen immer noch Papierschecks persönlich, aber die meisten Schecks werden heute elektronisch verarbeitet, sagt Shari Jones, Vice President of Check Services bei der State Employees ‚Credit Union (SECU) in Raleigh, North Carolina.“Die meisten Artikel werden über ein Scangerät gesendet, das ein Bild von der Vorder— und Rückseite des Schecks aufnimmt, und dann wird dieses Bild — zusammen mit den Metadaten und der Kontonummer – an die zahlende Bank weitergeleitet“, sagt Jones.

Der Scanner, der speziell für Schecks entwickelt wurde, ist mit optischer Zeichenerkennung oder OCR-Technologie ausgestattet, die die „MICR-Zeile“ auf der Unterseite des Schecks und den handschriftlichen oder gedruckten Betrag der Zahlung liest, sagt Sue Douglas, Chief Operations Officer bei SECU.

![]()

Mehr anzeigen

Was ist eine MICR-Leitung?

Ausgesprochen „mick-er“, ist MICR ein Akronym für „magnetic ink character readable“, was sich auf maschinenlesbaren Text bezieht. Die Linie ist die Reihe von Zahlen und Symbolen, die am unteren Rand jedes Schecks aufgedruckt sind. Innerhalb der Zeile befinden sich die Bank-Routing- und Transitnummern sowie die Kundenkonto- und Schecknummern.

Jones sagt, dass kleine Scanner etwa 45 Überprüfungen pro Minute verarbeiten können. Große können Hunderte oder sogar Tausende so schnell verarbeiten.

Ihr Smartphone funktioniert genauso

Wie ein Scanner kann auch eine Smartphone-App verwendet werden, um einen Papierscheck in ein elektronisches Bild umzuwandeln. Die App verwendet die Kamera des Telefons, um Bilder von der Vorder- und Rückseite des Schecks aufzunehmen, und überträgt diese Bilder dann an die Bank, wenn der Scheck eingezahlt wird.

Alles ist jetzt digital

Sobald ein elektronisches Bild erstellt wurde, kann ein Scheck über das National Clearinghouse der Federal Reserve, ein regionales Clearinghouse oder eine direkte Verbindung zwischen 2 großen Finanzinstituten verarbeitet oder „gelöscht“ werden.

Im Jahr 2006 wurden laut der Fed-Studie etwa 43% der Interbank-Schecks zumindest teilweise elektronisch abgewickelt. Aber bis 2012 war der Prozess praktisch 100% elektronisch geworden.

Wenn die Zahlung erfolgen kann, wird der Betrag dem Konto des Empfängers gutgeschrieben. Wenn nicht, wird der Scheck in der Regel elektronisch an das Finanzinstitut zurückgesandt, bei dem er hinterlegt wurde. Im Jahr 2009 gaben die Banken mehr als 127 Millionen Schecks zurück oder „prallten“ ab. Im Jahr 2012 wurden nur 66,4 Millionen Schecks unbezahlt zurückgegeben.

Banken stellen Gelder nicht immer so schnell zur Verfügung, wie ein Scheck verarbeitet werden kann. Stattdessen könnte die Bank einen Teil des Geldes freigeben und den Rest festhalten. Bundesvorschriften legen unterschiedliche Haltefristen für U fest.S. Treasury-Schecks, staatliche oder lokale Regierungsschecks, Kassierer-, Beglaubigungs- oder Schecks, erneut eingezahlte Schecks und Schecks, die unter anderem auf neue Girokonten eingezahlt wurden, gemäß einem Fed Compliance Guide für Banken.

Schecks schreddern

Die Verwendung von Business-to-Bank-Software und Smartphone-Apps bedeutet, dass weniger Schecks persönlich bei Banken hinterlegt werden, sagt Viveca Ware, Executive Vice President für Regulierungspolitik bei Independent Community Bankers of America, einer in Washington, DC, ansässigen Industriegruppe.

Unabhängig davon, wo ein Scheck hinterlegt wird, sollte der ursprüngliche Scheck vernichtet werden.

„Es gibt keine vorgeschriebenen Anforderungen an die Zeit“, die ein Scheck gespeichert werden muss, sagt Ware. Vielmehr hängt der Zeitrahmen von der Situation ab.Am wichtigsten ist, dass Banken, Unternehmen und Verbraucher über Verfahren verfügen, um sicherzustellen, dass Schecks, die einmal hinterlegt wurden, nicht erneut hinterlegt werden.“Wenn der Papierscheck aus irgendeinem Grund in schändliche Hände fiel und erneut vorgelegt wurde, würde er durch das System an den Verbraucher zurückkommen, der ihn hinterlegt hat, und dem Konto des Verbrauchers belastet werden“, sagt Ware.

Die Bank würde dem Verbraucher wahrscheinlich eine Rücksendegebühr in Rechnung stellen.“Es ist eine gute Praxis“, sagt Ware, „dass der Verbraucher den Scheck zerstört, sobald er bestätigt hat, dass er eine Gutschrift erhalten hat.“

![]()

Mehr anzeigen

Leave a Reply