San Francisco bostadsindikatorer

San Francisco är en unik region i Kaliforniens bostadslandskap. Här har bostadspriserna långt överträffat boomåren före årtusendet och jobb återhämtades snabbt efter lågkonjunkturen 2008 på grund av närvaron av den högt betalande teknikindustrin.

alla samma, höga priser och begränsad inventering har stängt ut många invånare, vilket orsakar en bostadskris för hyresgäster och husköpare lika. Vidare skyddar regionens avundsvärda jobbåterställning inte san Francisco-invånare från lågkonjunkturen 2020, inducerad av år av ekonomisk uppbyggnad, ovanpå den ekonomiska kraschen tidigare i år och svaret på den globala pandemin.

förvänta dig att se San Franciscos snabba bostadsprisökningar omvänd riktning senare i 2021 på grund av den fortsatta lågkonjunkturen och utgående avskärmningsmoratorium. Vidare har den avlägsna arbetsutvecklingen orsakat ett ökande antal invånare i San Francisco att fly från tunnelbanan för billigare, närliggande förorter, vilket minskar homebuyer-konkurrensen i staden. Bostadsmarknaden kommer att börja återhämta sig från 2020-lågkonjunkturen här i San Francisco och över hela staten runt 2023-2024, vars tidpunkt till stor del kommer att bero på förekomsten av ytterligare regeringsstimulans, skapande av arbetstillfällen och/eller moratoriumförlängningar.

se diagrammen nedan för aktuell aktivitet och prognoser för San Franciscos bostadsmarknad.

uppdaterad 3 mars 2021. Original kopia postat mars 2013.

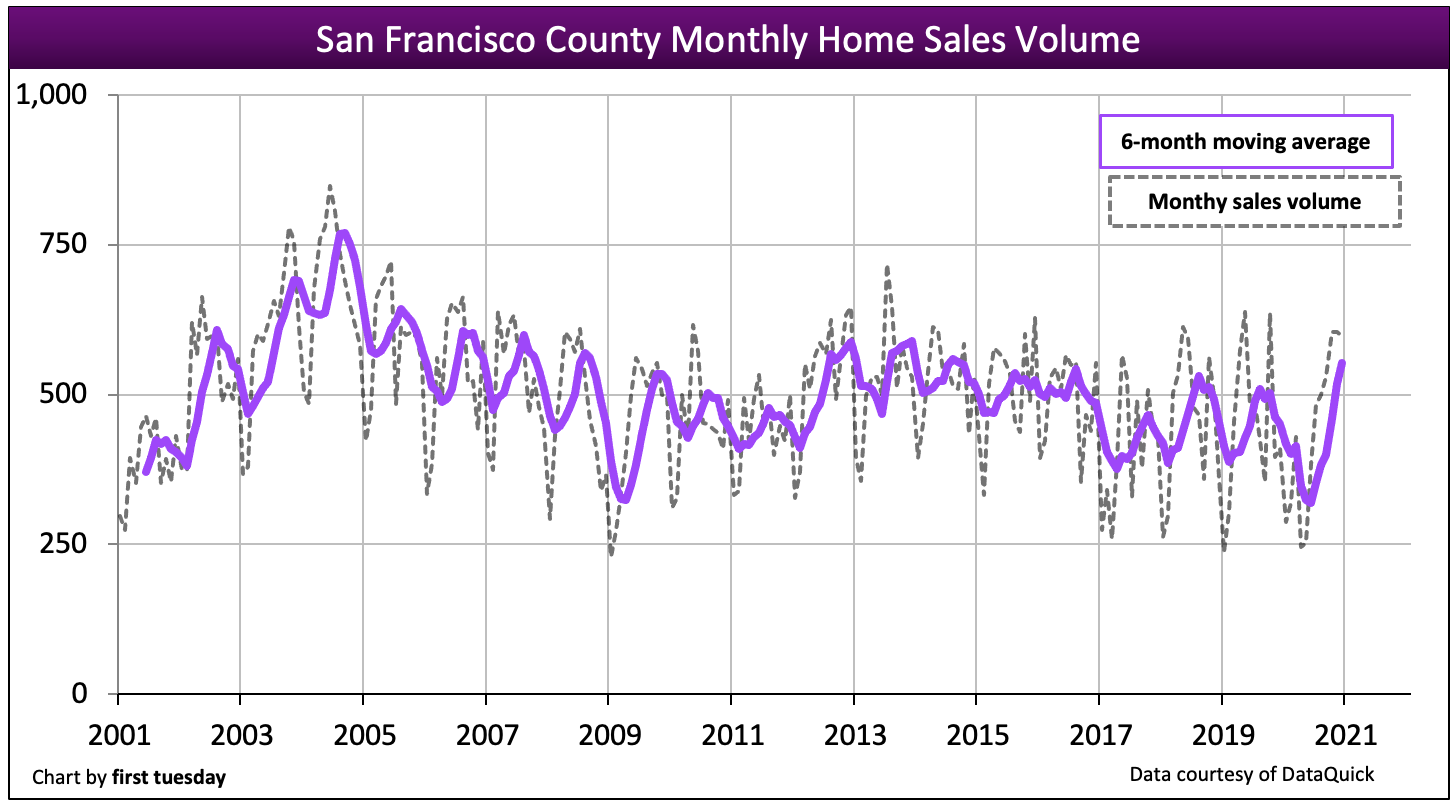

Volatile home sales volume

Chart update 03/03/21

| 2020 | 2019 | 2018 | 2004: Peak Year | |

| San Francisco County home sales volume | 5,200 | 5,400 | 5,500 | 8,100 |

*first tuesday’s forecast is based on monthly sales volume trends, as experienced so far this year, and economic conditions affecting the market.

Hemförsäljningsvolymen i San Francisco County är volatil, men har tenderat att springa ett steg före resten av staten när det gäller trender. San Francisco hem försäljningsvolymen nådde en topp i 2004 — ett år före statewide peak-innan vikande i 2005-2006. Hemförsäljningsvolymen stötte på en relativt jämn årlig takt 2012-2016, men sjönk avsevärt 2017, en signal om den statliga nedgången i försäljningen som ägde rum 2018. Men denna minskning vände kursen i 2018, med årsskiftet uppgår till 12% från 2017. 2019 hemförsäljningsvolymen avslutade året med 2% färre försäljningar än 2018 och 2020 försäljningsvolymen avslutade året med en liten 4% jämfört med året innan.San Francisco, med sin tunga koncentration av högt betalda tekniska jobb och deprimerande låg bostadsinventering, är nästan en ekonomi för sig själv. Minskade ekonomiska förväntningar och fortfarande höga bostadspriser i regionen har orsakat homebuyer entusiasm att avta kraftigt i 2020. När vi går djupare in i lågkonjunkturen 2020, leta efter att hemförsäljningen fortsätter att minska under 2021-2022.

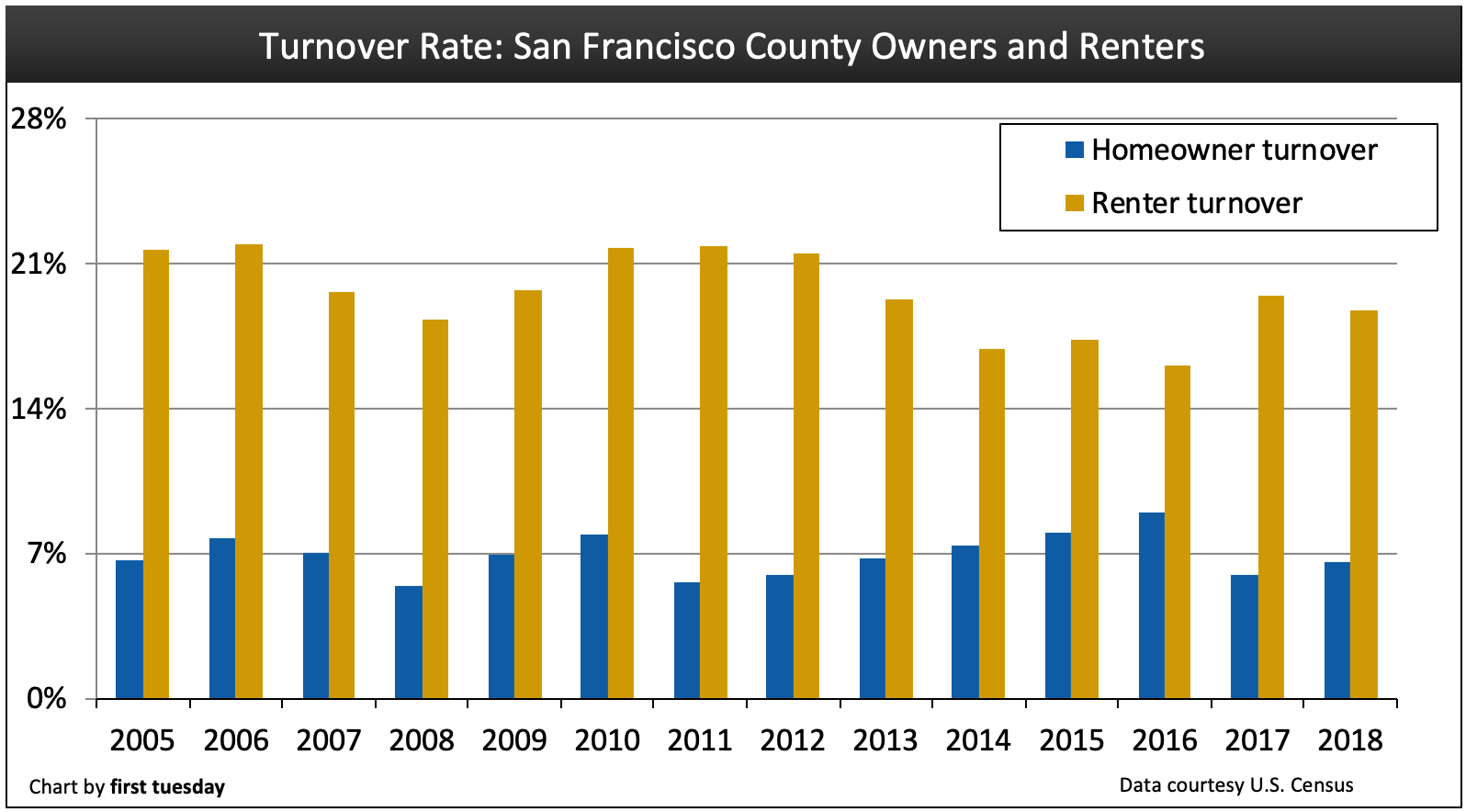

Turnover rates are mixed

Chart update 09/08/20

| 2018 | 2017 | 2016 | |

| San Francisco County homeowner turnover rate | 6.6% | 6.0% | 9.0% |

|

San Francisco County renter omsättningshastighet |

18,8% | 19,5% |

16.1%

|

2017. Å andra sidan sjönk husägarens omsättningshastighet (producerar försäljning och flyttar köpare) kraftigt 2017 till bara 6%. Denna låga omsättningsgrad återspeglas i den kraftiga nedgången i försäljningsvolymen som också upplevdes 2017.

hyresgäst-och husägare omsättningshastigheter indikerar både villighet och motsvarande förmåga hos hyresgäster och husägare att flytta. Med förlusten av jobb och inkomster under finanskrisen och 2008 stor lågkonjunktur sjönk omsättningsgraden i San Francisco. Men både hyresgäster och husägare omsättningshastigheter återhämtade sig snabbare i San Francisco än någon annanstans i staten på grund av regionens snabba jobb återhämtning och hög koncentration av arbetsgivare.

efter lågkonjunkturen återfick hyresgästerna i synnerhet en högre rörlighet, eftersom den unga yrkesklassen som bor i San Francisco ofta är mer benägen att hyra än egen. Men de betydligt höga hyrorna i San Francisco driver nu snabbt hyresgäster ut ur staden och in i de närliggande länen Alameda och Contra Costa. De med hyreskontrollerade lägenheter strävar efter att stanna kvar som dödar omsättning och nybyggnation.

omsättningsgraden kommer sannolikt att vara högst 2022-2023, ett år före resten av staten. Dessa år kommer att se sammanflödet av Generation Y (Gen Y) första gången homebuyers och pension Baby Boomers (Boomers) slår hemköpsmarknaden på en gång.

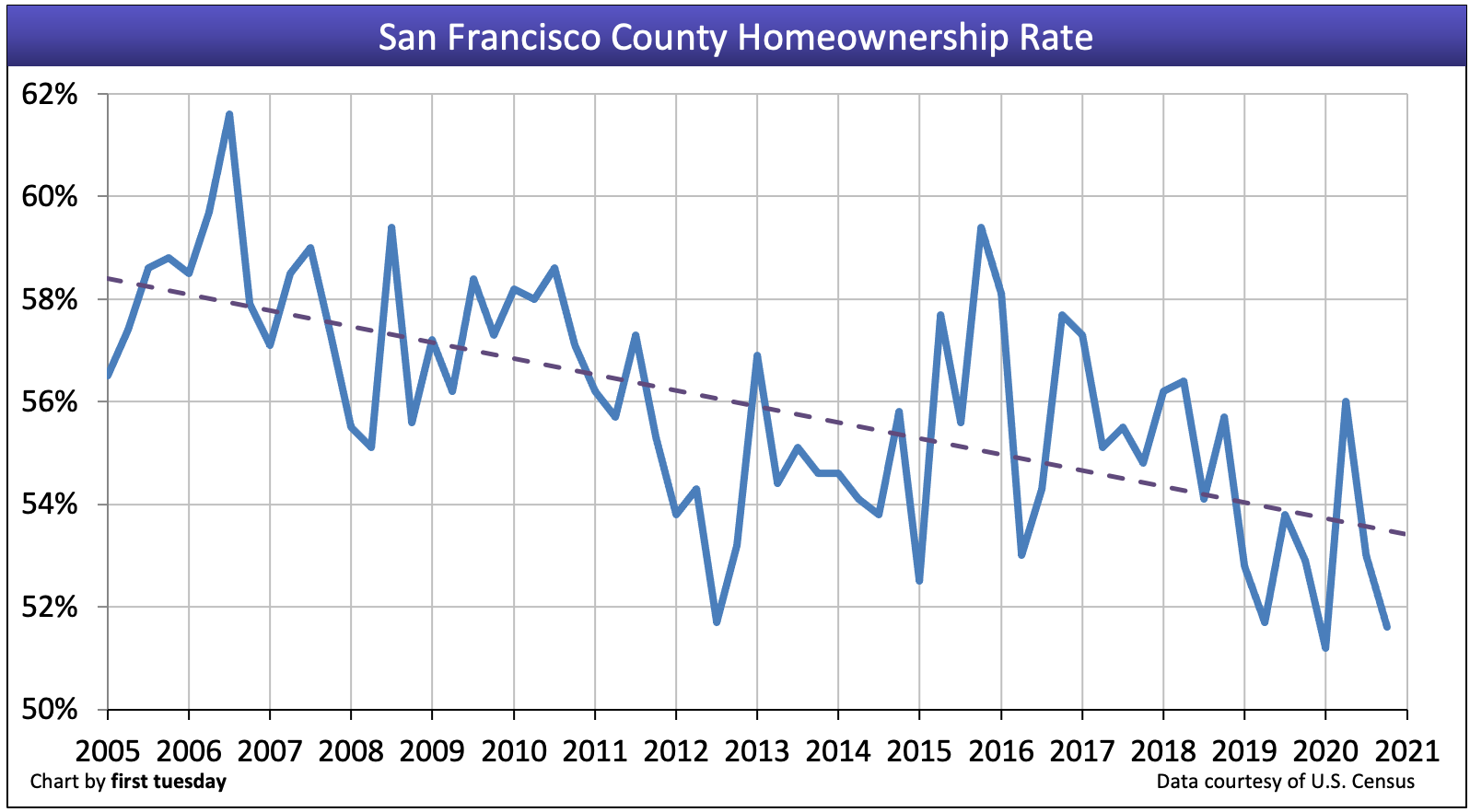

Homeownership trends down

Chart update 03/03/21

| Q4 2020 | Q3 2020 | Q4 2019 | |

| San Francisco County homeownership | 51.6% | 53.0% | 52.9% |

bostadsräntan i Bay Area tenderar att variera mer vildt än andra delar av staten. Den allmänna trenden från slutet av Millennieboomen fram till 2015 hade dock varit nere. Från och med Q4 2020 ligger husägarräntan strax under 52%, långt under det statliga genomsnittet på 55.6%.

Sammantaget har homeownership-räntan i San Francisco inte lidit lika mycket som resten av staten under denna långvariga återhämtning på grund av det jobbstöd som levereras av sin framgångsrika teknikindustri. Samma sak, på grund av de höga kostnaderna för bostäder och tjusningen av stadslivet, är hyra ofta att föredra i San Francisco.

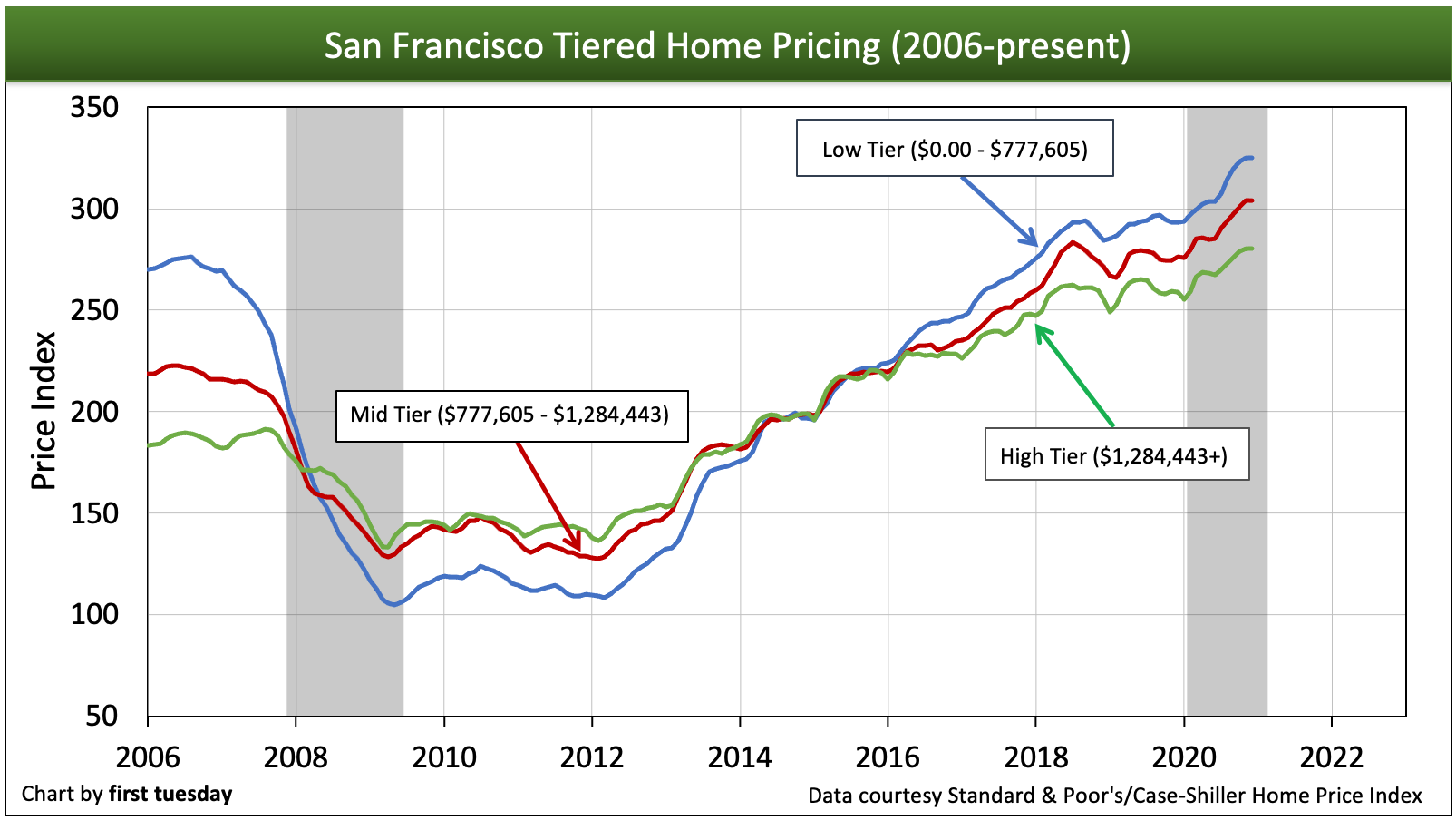

Jumbos and ARMs drive home prices

Chart update 03/03/21

| Q4 2020 low-tier annual change | Q4 2020 mid-tier annual change | Q4 2020 high-tier annual change | |

| San Francisco County home pricing index | +9% | +10% | +8% |

San Francisco bostadspriser kännetecknas av snabba start och stopp, som visas i gupp i diagrammet ovan — särskilt i mitten – och höga nivåer. Prissättning på södra Kalifornien marknader bildar en mjukare linje. San Franciscos låga försörjningssituation är delvis skyldig, vilket skapar en volatil hemförsäljningsmarknad. Stadens preferens för zonindelning med låg densitet begränsar byggare från att möta den ständigt ökande efterfrågan på lokala bostäder.

Från och med Q4 2020 är priserna på låga nivåer 9% högre än året innan, mellanklasspriserna är 10% högre och priserna på höga nivåer är 8% högre. Denna betydande årliga prisökning är atypisk för ett lågkonjunkturår men inte lika dramatisk som den statliga genomsnittliga årliga prisökningen.

exakta hemprisrapporter löper ungefär två månader bakom aktuella händelser. Även när de fångas upp tenderar ”klibbiga priser” att bestå flera månader utöver det ögonblick då hemförsäljningsvolymen börjar sakta. Från och med mars 2020 orsakade den ekonomiska volatiliteten och orderna på plats hemförsäljningsvolymen att minska. Historiskt låga räntor har dock gett en ökning för köparens köpkraft, vilket stödde bostadspriserna 2020.

under de kommande månaderna kommer den ekonomiska lågkonjunkturen tillsammans med utgången av avskärmningsmoratoriet att se nedåtgående tryck på bostadspriserna. Den totala hemprisutvecklingen för de närmaste åren kommer att vara nere, resultatet av historiska jobbförluster och minskande försäljningsvolym. Liksom under lågkonjunkturen 2008 kommer nedgången i försäljningsvolym och priser först att vara mest volatila vid kusten innan de krusar utåt till inlandsområden.

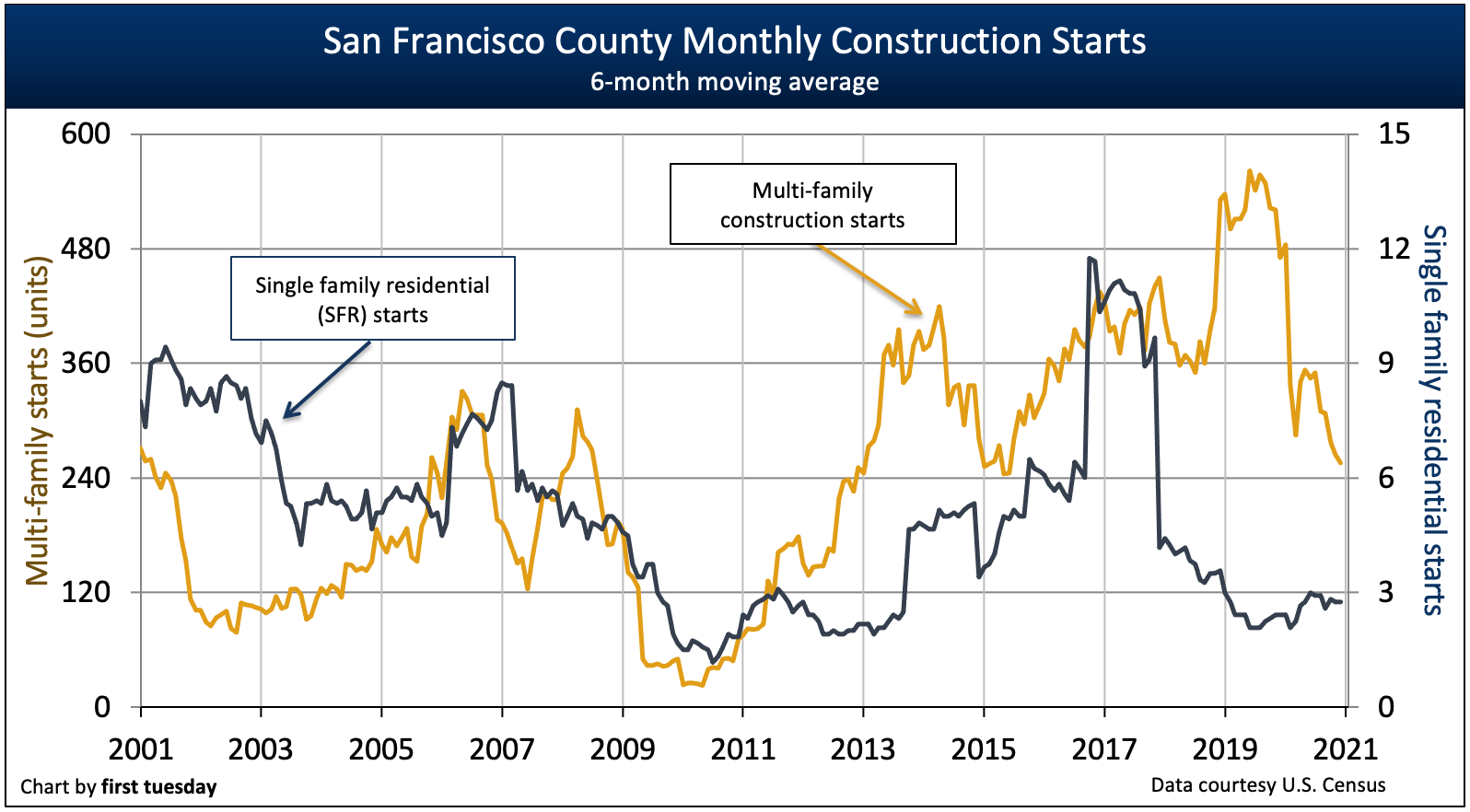

Multi-family construction gains

Chart update 03/03/21

| 2020 | 2019 | 2018 | |

| San Francisco County single family residential (SFR) starts | 26 | 43 | 33 |

|

San Francisco County flerfamiljshus startar |

2,900 | 5,100 |

4,200

|

mycket få enfamiljshus (sfrs) byggs i San Francisco County varje år, och detta antal har fortsatt att minska de senaste åren. Flerfamiljskonstruktionsstart har å andra sidan svängt vildt från år till år, även om den allmänna trenden har varit uppe sedan deras botten 2010 och slog en vägg och backningskurs 2020. Den långa godkännandeprocessen i San Francisco håller ner byggstart av alla slag, även om lagstiftningsändringar har fortsatt ett försök att lossa processen och göra det lättare för byggare att möta efterfrågan.

eftersom jobb fortsätter att vara centrerade i San Francisco kan flerfamiljskonstruktion känna fördelarna. San Franciscos högt betalande teknikindustri drar en yngre befolkning (medlemmar av Gen Y och Gen Z), som sannolikt kommer att bo i flerfamiljsstrukturer nära de urbana bekvämligheterna San Francisco erbjuder.

arkaisk zonindelning som begränsar bygghöjden och densiteten hos enheter i varje struktur kommer emellertid att försämra flerfamiljsstart, befolkningsrörlighet och jobbtillväxt framöver när man driver upp hyror och får arbetsgivare att överväga andra samhällen.

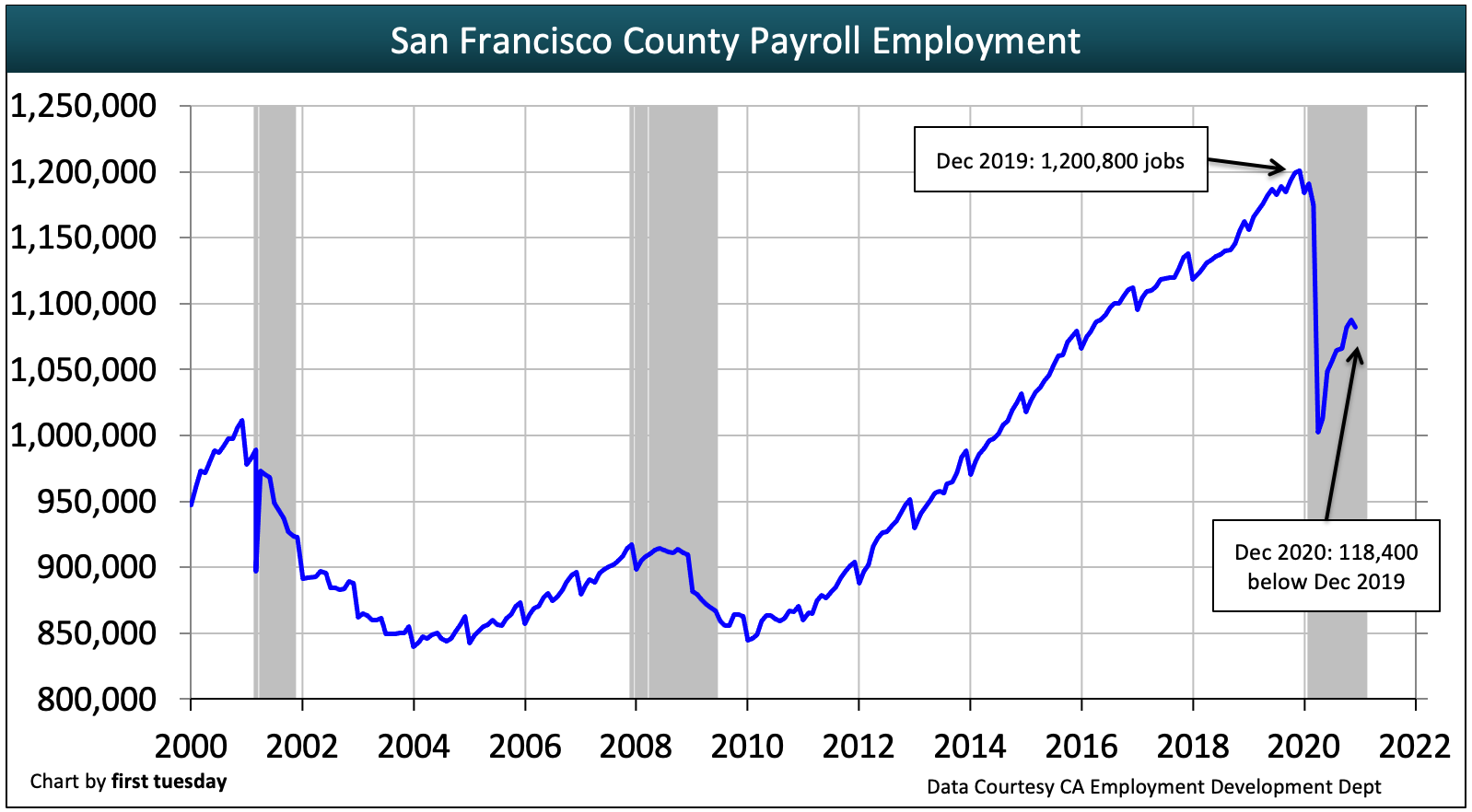

Jobs fully recovered – and rising

Chart update 03/03/21

| Dec 2020 | Dec 2019 | annual change | |

| San Francisco County employment | 1,082,400 | 1,200,800 | -9.9% |

Till skillnad från de flesta av staten var San Franciscos arbetsmarknad väl passerat punkten för återhämtning från lågkonjunkturen 2008 när lågkonjunkturen 2020 slog. Husägare och hyresgäster kräver inkomster (vanligtvis från anställning) för att göra inteckning eller hyra betalningar. Som ett resultat har San Franciscos bostadsmarknad vuxit snabbare än resten av staten på grund av dess snabba läkning och expansion på arbetsmarknaden under det senaste decenniet.

jobb har mött och överträffat invånarnas behov av sysselsättning, även inklusive San Franciscos befolkningsökning på ungefär 70 000 personer i arbetsför ålder sedan början av den stora lågkonjunkturen 2008. Genom en statewide jämförelse, Kalifornien bara fångas upp till pre-recession nivåer i mitten av 2014, slutligen möta den mellanliggande befolkningsökningen i 2019.

men det som uppnåddes förlorades snabbt. Det ekonomiska svaret på COVID-19 ovanpå den underliggande lågkonjunkturen har orsakat rekordförluster i hela staten, och San Francisco är inget undantag. San Franciscos jobbnummer är 9.9% under föregående år från och med December 2020. Förvänta dig att se dessa arbetsförluster dra ner priserna 2021-2022 när avskärmningsmoratoriet löper ut och de som är arbetslösa med en inteckning hittar sina räkningar förfallna.

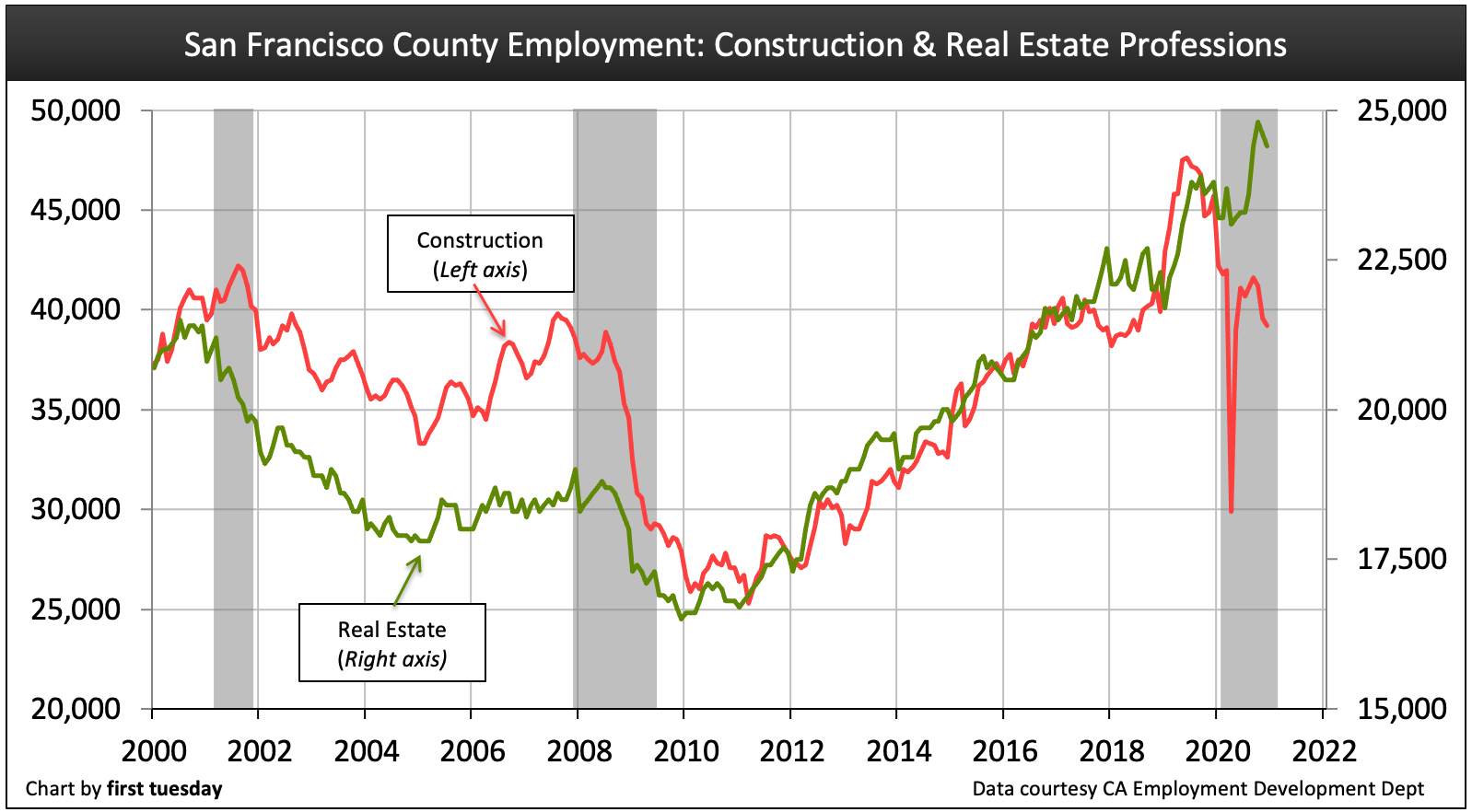

Jobs by industry

Chart update 03/03/21

| Dec 2020 | Dec 2019 | Annual change | |

|

Construction |

39,200 | 45,700 |

-14.2%

|

|

fastigheter |

24,400 | 23,800 |

+2.5%

|

antalet anställda i var och en av San Franciscos ledande branscher har ökat under föregående år. I synnerhet har professionella och företagstjänster, som inkluderar teknik-och stödindustrin, lagt till flest jobb under denna ekonomiska återhämtning.

sysselsättningen inom fastighetsbranschen har väl överskridit nivåerna före lågkonjunkturen. Byggbranschen har lidit mycket under 2020, resultatet av beställningar på plats som ofta har varit mer restriktiva i Bay Area jämfört med resten av staten. Det stora behovet av mer bostadsbyggande fortsätter dock. Således kommer byggandet att fortsätta att se tillväxt under hela detta decennium.

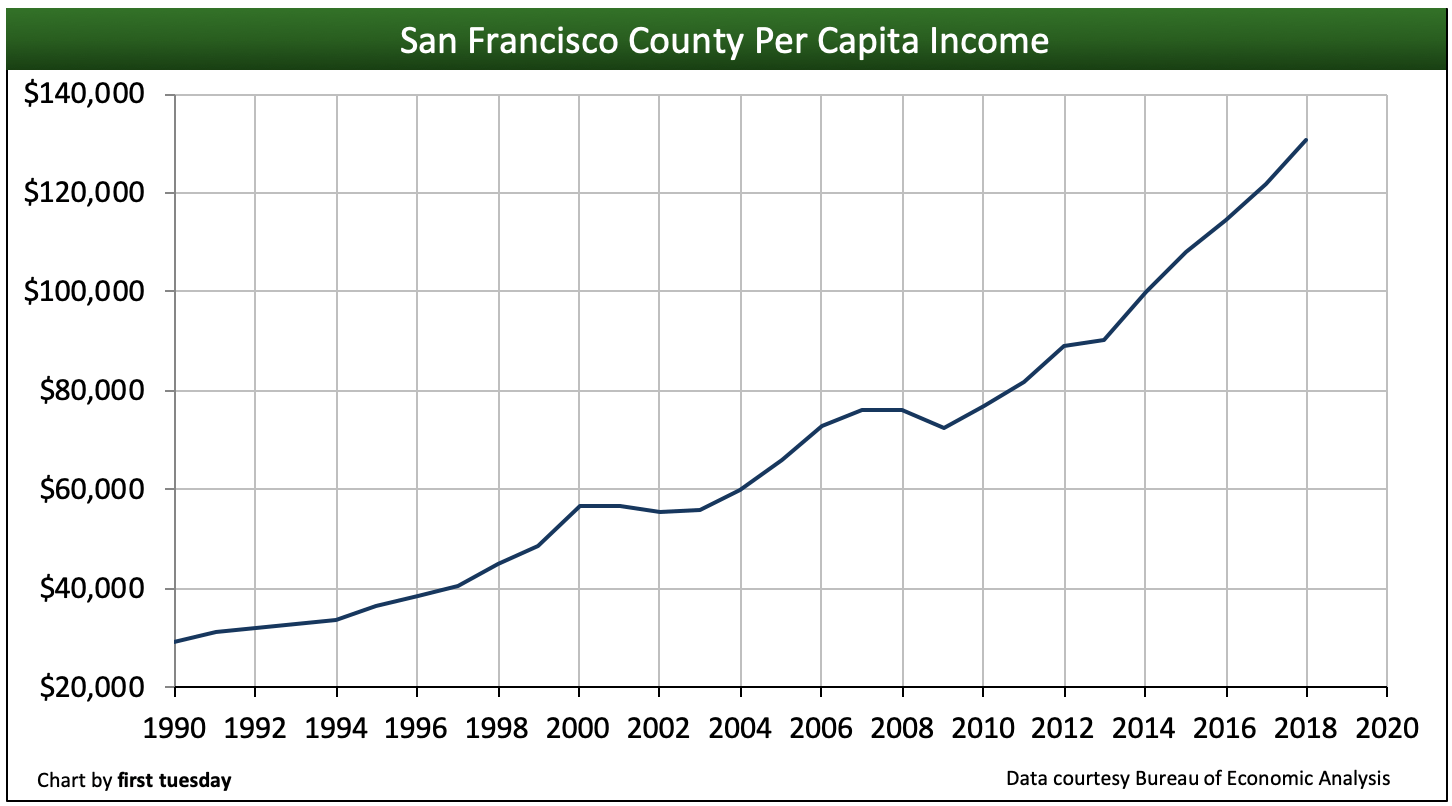

Per capita income has recovered

Chart update 03/03/20

| 2018 | 2017 | Annual change | |

| San Francisco County per capita income | $130,700 | $121,800 | +7.3% |

| Kalifornien inkomst per capita | $67,000 | $63,900 | +4.9% |

inkomst per capita i San Francisco är nästan dubbelt så stor som Kaliforniens genomsnittliga inkomst, efter att ha ökat i en betydligt snabbare takt som de flesta av Kalifornien under de senaste åren.San Francisco-invånarna spenderar i genomsnitt 41% av sina inkomster på bostadskostnader. Många fler har helt enkelt inte råd att bo i staden och tvingas ut till förorterna, den enda platsen där deras lönecheck kvalificerar dem för bostäder.

Om du letar efter indikationer på var Kaliforniens bostadsmarknad kommer att vara om två till tre år, ta en titt på San Francisco County. Här har jobb och inkomst återhämtat sig helt. Samma sak förblir hemförsäljningsvolymen fast i sin ojämna platå-platt. Försäljningen kommer sannolikt att fortsätta att falla tillbaka 2020 på grund av alltför höga bostadspriser i förhållande till inkomsterna och en instabil global ekonomi. För, även om inkomsterna här är högre än praktiskt taget någon annanstans i staten, stigande inkomster fortfarande inte hålla jämna steg med kostnaden för bostäder.

Leave a Reply