Edward Jones vs Vanguard: vilket är bättre?

under 2011 började jag min investeringsresa genom att öppna en Roth IRA på Edward Jones. Jag var i mitt sista år på college som tog en examen i elektroteknik. Mrs Nine to Thrive hade precis tagit examen och gjorde anständiga inkomster som radiologisk tekniker på det lokala sjukhuset, så vi bestämde oss för att börja investera våra extra besparingar.

medan de flesta människor whining och vara klagande-byxor om hur mycket studielån skuld de är i, vi kunde få igenom college skuld fri och börja vår väg till ekonomiskt oberoende.

starten på Edward Jones

2011 öppnade jag ett konto på Edward Jones. Har aldrig investerat tidigare, och inte veta vad fan jag gjorde, jag nådde ut till en vän till familjen som var en finansiell rådgivare på Edward Jones. Jag satte upp ett telefonsamtal med honom, och vi pratade om mina mål och min risktolerans. Han föreslog att jag skulle investera i fonder från Franklin Templeton.

Här är insidan scoop på Edward Jones. De finansiella rådgivarna försöker balansera sina kunders behov med att göra en provision för sig själva. Därför kommer de medel de rekommenderar alltid att ha avgifter i samband med dem. I detta fall hade Franklin Templeton-fonder en frontbelastning på 5,75%. Vilket betyder att $3,000 jag trodde att jag investerade var faktiskt $3,000 – 5.75% = $2,828. Utöver det debiterar Edward Jones en årlig avgift på 40 dollar. Så egentligen kunde jag bara investera $2,788.

Dang. Forking över $212 bara för att investera mina pengar verkade mycket för mig. Men då tänkte jag inte två gånger på avgifterna och trodde att det bara är hur investeringar fungerar. Jag var också försäkrad av min finansiella rådgivare att de medel som rekommenderades till mig skulle överträffa marknaden (lögner! Mer om det senare).

problemet med Edward Jones

Du skulle tro att genom att använda en ”professionell” och betala alla dessa extra pengar i form av avgifter, skulle du ha tillgång till det bästa av det bästa av fonder. De medel de rekommenderar bör långt överträffa avkastningen på Dow Jones eller S&P 500 rätt?

fel! Det är långt ifrån sant. 92% av aktivt förvaltade medel (allt som rekommenderas till dig hos Edward Jones) misslyckas med att slå S&P 500. Om du håller dina investeringskonton hos Edward Jones, kommer du inte bara att tvingas investera i aktivt förvaltade medel som sannolikt inte kommer att överträffa marknaden, men du betalar dyra avgifter ovanpå det!

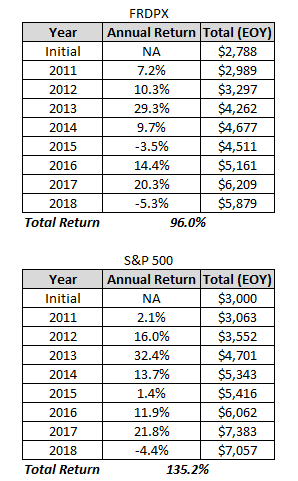

ta en titt på diagrammet nedan. Under 2011 rekommenderades fonden” Franklin Templeton Rising Dividends ” till mig (FRDPX). Jämför vinsterna med denna fond jämfört med S& P 500:

från November 2011 till oktober 2019, S&P 500 (GSPC) är upp 138.2% mot 95.47% för frdpx. Observera att dessa avkastningar inte inkluderar utdelning.

denna jämförelse står inte ens för det faktum att jag automatiskt började i hålet med alla avgifter som Edward Jones debiterade.

se nedan för hur detta ser ut i riktiga Dollar. Observera att avkastningen nedan inkluderar utdelning.

Wowza, efter sju år har S&P 500 redan överträffat att ”professionellt” rekommenderade fond med över $1000. tycker du fortfarande att det är värt att använda Edward Jones? Efter att ha tittat på siffrorna själv trodde jag inte det.

varför Vanguard är bättre

Jack Bogle grundade Vanguard 1975, och företaget är kundägt och drivs till kostnad. Detta gör Vanguard unikt från alla andra värdepappersföretag där ute.

Edward Jones å andra sidan är ett privatägt företag. Ägarna (aktieägarna) i Edward Jones förväntar sig en avkastning på sin investering. Denna avkastning på investeringen kommer från de intäkter som Edward Jones genererar från avgifterna i samband med deras konton och provisioner du betalar när du köper en fond.

När du äger en fond hos Edward Jones betalar du för vinsten som går till Edward Jones aktieägare (ägare). Så uppenbarligen vill aktieägarna på Edwards Jones att avgifterna ska vara så höga som möjligt, vilket resulterar i högre avkastning på sin investering, inte din.

Vanguard, drivs till kostnad. Vanguard har inga aktieägare att svara på. Vinsten som företaget gör omdirigeras tillbaka till sina fonder. Vilket resulterar i fonder med extremt låga kostnadsförhållanden (en kostnadsförhållande är den kostnad som behövs för att hantera en fond).

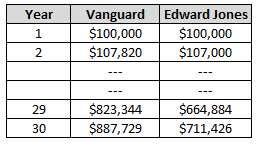

Den genomsnittliga utgiftsgraden vid Vanguard är 0,18%. Branschgenomsnittet är över 1%. Du kanske tror meh, 1% är inte så stor av en affär, Jag tror att jag ska hålla fast vid Edward Jones. Alla saker som anses lika, här är vad skillnaden ser ut efter 30 år:

att 1% kostnadsförhållande kan vara skillnaden på över $176,000!! Och det är inte ens med tanke på de främre belastningsavgifterna på 5.75%, eller det faktum att fonderna hos Edward Jones underpresterar dem på Vanguard.

har den här killen en anknytning till Vanguard?

Nej! Jag försöker bara hjälpa människor från att göra samma misstag som jag gjorde genom att använda Edward Jones. Jag skulle ha varit så mycket längre på min ekonomiska oberoende resa om jag skulle ha använt Vanguard från början.

Vanguard vet inte att jag skriver detta och jag har inga Vanguard-annonser på min blogg. Vanguard betalar mig inte på något sätt.

överföra dina pengar till Vanguard

det senaste året överförde jag mina investeringskonton från Edward Jones till Vanguard. Det var en relativt rak process. Du kan starta överföringen på Vanguards webbplats. För mitt konto kunde jag slutföra processen 100% online. Men för vissa konton kan du behöva fylla i lite pappersarbete och prata med någon på Edward Jones innan du överför ditt konto.

vilken Vanguard fond att investera i?

jag investerar personligen alla mina pengar i Vanguards vtsax-fond. VTSAX investerar i varje offentligt handlat företag i USA. När du köper VTSAX diversifierar du dig direkt med lager från över 3 000 amerikanska företag.

VTSAX har i genomsnitt en avkastning på 14% under de senaste 10 åren (vi har varit på en ”tjur” – marknad) och erbjuder ytterligare 1.8% årlig utdelning. Utgiftsförhållandet, som du förväntar dig, är lågt, endast 0.04%.

vissa människor tvekar att investera i aktiefonder på grund av den dagliga volatiliteten, och jag förstår det helt. Men istället för att oroa dig för vad som händer dagligen, köp dig lite VTSAX och glöm det. Historien visar att du i genomsnitt kommer att få en årlig avkastning på 8%.

Jag rekommenderar också starkt att du använder Personal Capital för att spåra dina investeringar och din totala nettovärde. Det är super lätt att använda, bekvämt, och du får en $20 Amazon presentkort bara för att registrera dig här.

skål för ekonomiskt oberoende!

relaterad: är Bitcoin en bra investering?

140660cookie-checkEdward Jones vs Vanguard: vilket är bättre?Ja

Leave a Reply