Petty Cash

- Text

- probleme

- realizarea obiectivelor

- Completați spațiile libere

- alegere multiplă

- Glosar

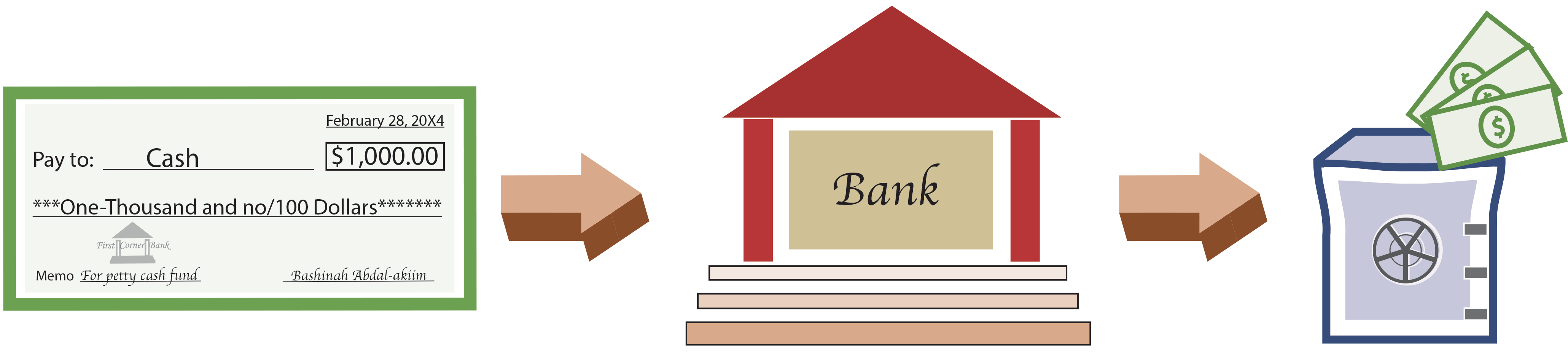

Petty cash, de asemenea cunoscut ca avans numerar, este un fond stabilit pentru efectuarea de plăți mici, care sunt impracticabile să plătească prin cec. Exemplele includ taxele poștale datorate, rambursarea angajaților pentru achiziții mici de rechizite de birou și numeroase articole similare. Înființarea unui sistem de numerar mic începe prin efectuarea unui cec în numerar, încasarea acestuia și plasarea numerarului într-o cutie de numerar mic:

un custode de numerar mic ar trebui desemnat să protejeze și să efectueze plăți din acest fond. La momentul înființării fondului, este necesară următoarea intrare în jurnal. Această intrare în jurnal, în esență, subdivizează partea mică de numerar din fondurile disponibile într-un cont separat.

trebuie stabilite Politici privind cheltuielile adecvate care pot fi plătite din numerar mic. Atunci când se efectuează o plată din fond, o chitanță trebuie plasată în caseta de numerar mic. Chitanța trebuie să precizeze suma și natura cheltuielilor. Chitanțele sunt cunoscute sub numele de bonuri de numerar mărunte. În orice moment, încasările plus numerarul rămas ar trebui să fie egal cu soldul fondului de numerar mic (adică suma de numerar plasată inițial în fond).

refaceți numerar mic

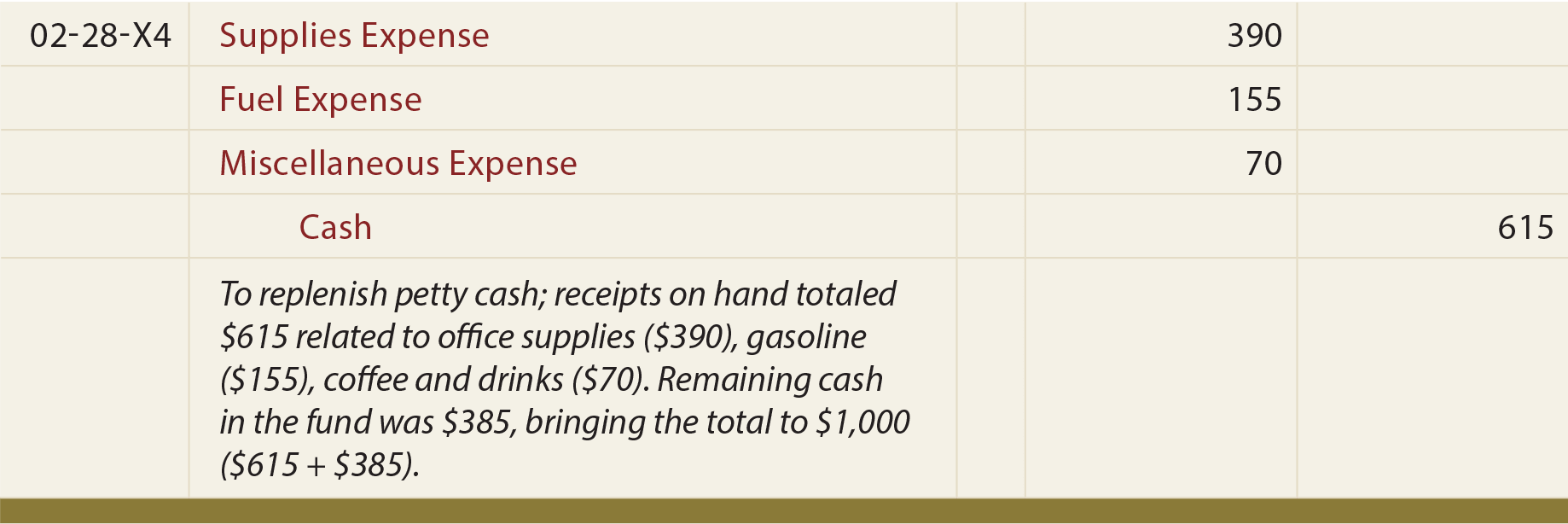

pe măsură ce apar cheltuieli, numerarul din cutie va fi epuizat. În cele din urmă, fondul va necesita reaprovizionare. Un cec pentru numerar este pregătit într-o sumă pentru a readuce Fondul la nivelul inițial. Cecul este încasat și încasările sunt plasate în caseta de numerar mic. În același timp, încasările sunt scoase din cutia de numerar mic și înregistrate oficial ca cheltuieli.

intrarea în jurnal pentru această acțiune implică debite către conturile de cheltuieli corespunzătoare reprezentate de chitanțe și un credit în numerar pentru suma reaprovizionării. Observați că contul de numerar mic nu este afectat — a fost inițial stabilit ca o sumă de bază, iar soldul său nu a fost modificat în virtutea acestei activități.

numerar scurt și peste

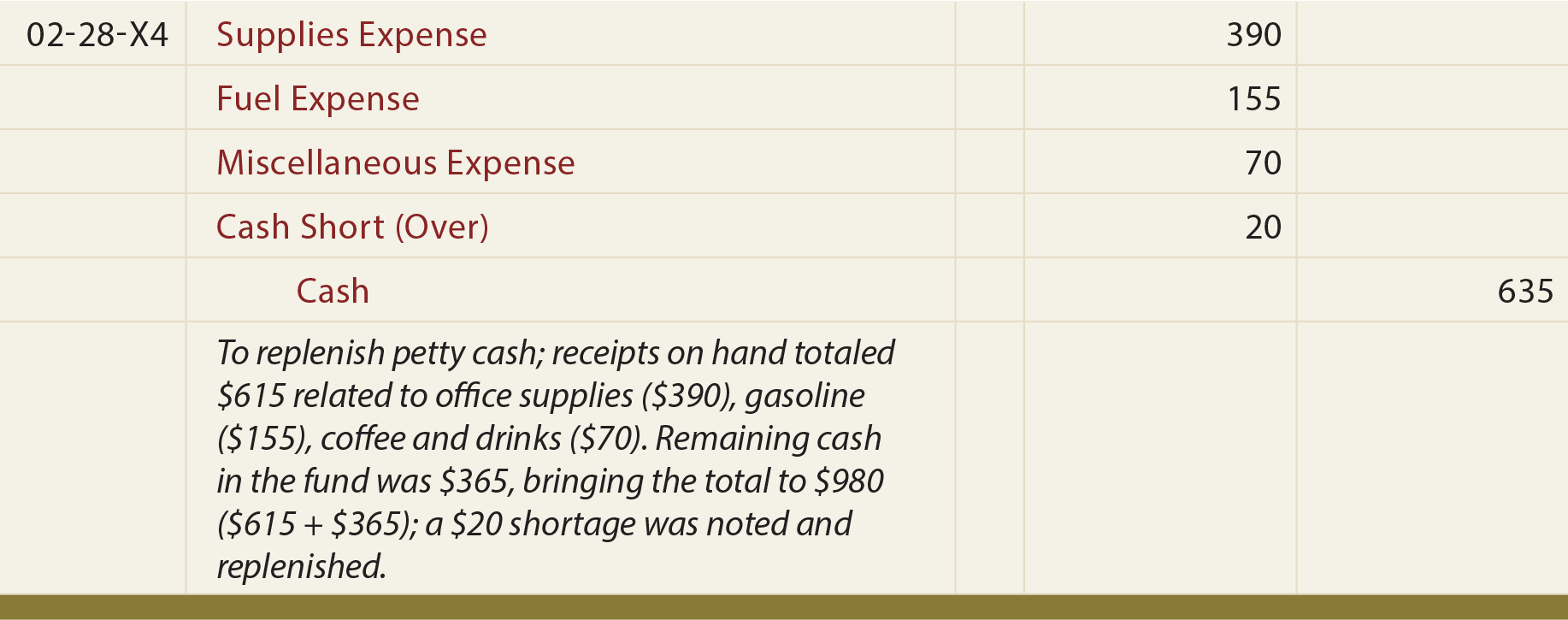

erorile ocazionale pot determina dezechilibrarea fondului de numerar mic. Suma numerarului și a încasărilor va diferi de soldul corect al numerarului mic. Acest lucru ar putea fi rezultatul unor greșeli simple, cum ar fi erorile matematice în efectuarea schimbării sau poate că cineva nu a reușit să furnizeze o chitanță pentru o cheltuială adecvată. Oricare ar fi cauza, numerarul disponibil trebuie readus la nivelul corespunzător.

intrarea în jurnal pentru a înregistra reaprovizionarea completă poate necesita un debit suplimentar (pentru lipsuri) sau un credit (pentru surplusuri) pentru a încasa scurt (peste). În următoarea intrare, $635 este plasat înapoi în fond, chiar dacă încasările se ridică la numai $615. Diferența este debitată la Cash Short (Over):

contul Cash Short (Over) este un cont de tip declarație de venit. Se aplică și în alte situații decât numerarul mic. De exemplu, un comerciant cu amănuntul va compara vânzările zilnice de numerar cu numerarul real găsit în sertarele casei de marcat. Dacă se descoperă un surplus sau o lipsă, diferența va fi înregistrată în numerar scurt (peste); un sold debitor indică o lipsă (cheltuială), în timp ce un credit reprezintă un surplus (venit).

Creșterea fondului de bază

pe măsură ce o companie crește, poate găsi nevoia de a crește dimensiunea de bază a fondului său de numerar mic. Intrarea de majorare a fondului ar fi identică cu prima intrare ilustrată; adică, suma adăugată la valoarea de bază a fondului ar fi debitată în numerar mic și creditată în numerar. În caz contrar, rețineți că singura intrare în contul de numerar mic a avut loc la înființarea fondului.

Leave a Reply