Edward Jones vs Vanguard: care este mai bine?

În 2011, am început călătoria mea de investiții prin deschiderea unui Roth IRA la Edward Jones. Eram în ultimul an de facultate și urmăream o diplomă în inginerie electrică. Doamna Nine to Thrive tocmai absolvise și obținea venituri decente ca tehnolog radiologic la spitalul local, așa că am decis să începem să investim economiile suplimentare.

în timp ce majoritatea oamenilor se plâng și se plâng de suma datoriei de împrumut pentru studenți în care se află, am reușit să trecem fără datorii la facultate și să ne începem calea către independența financiară.

începutul de la Edward Jones

În 2011, am deschis un cont la Edward Jones. După ce nu a investit înainte, și nu știe ce naiba am făcut, am ajuns la un prieten de familie, care a fost un consilier financiar la Edward Jones. Am stabilit un apel telefonic cu el, și am vorbit despre obiectivele mele și toleranța mea de risc. Mi-a sugerat să investesc în fonduri mutuale de la Franklin Templeton.

aici este lingura interior pe Edward Jones. Consilierii financiari încearcă să echilibreze nevoile clienților lor cu a face un comision pentru ei înșiși. Prin urmare, fondurile pe care le recomandă vor avea întotdeauna taxe asociate acestora. În acest caz, fondurile Franklin Templeton au avut o încărcare frontală de 5,75%. Ceea ce înseamnă $3,000 am crezut că am fost investesc a fost de fapt $3,000 – 5.75% = $2,828. În plus, Edward Jones percepe o taxă anuală de 40 USD. Deci, într-adevăr, am reușit să investesc doar 2.788 de dolari.

Dang. Bifurcare peste $212 doar pentru a investi banii mei părea mult pentru mine. Dar la acea vreme, nu m-am gândit de două ori la taxe, crezând că așa funcționează investiția. De asemenea, am fost asigurat de consilierul meu financiar că fondurile Recomandate Mie ar depăși piața (minciuni! Mai multe despre asta mai târziu).

problema cu Edward Jones

ai crede că folosind un „profesionist” și plătind toți acești bani suplimentari sub formă de taxe, ai avea acces la cele mai bune dintre cele mai bune fonduri mutuale. Fondurile pe care le recomandă ar trebui să depășească cu mult randamentele Dow Jones sau S&P 500 nu?

greșit! Asta e departe de a fi adevărat. 92% din fondurile gestionate activ (tot ceea ce vă va fi recomandat la Edward Jones) nu reușesc să bată S&P 500. Dacă țineți conturile dvs. de investiții la Edward Jones, nu numai că veți fi forțați să investiți în fonduri gestionate activ, care probabil nu vor depăși piața, dar veți plăti taxe scumpe pe lângă aceasta!

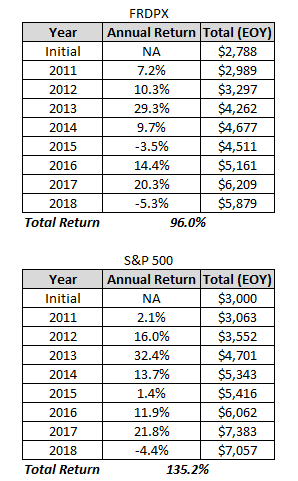

uitați-vă la graficul de mai jos. În 2011, fondul mutual” Franklin Templeton Rising Dividends ” mi-a fost recomandat (FRDPX). Comparați câștigurile acestui fond față de S&P 500:

Din noiembrie 2011 până în octombrie 2019, S&P 500 (GSPC) este de până 138.2% față de 95.47% pentru frdpx. Rețineți că aceste randamente nu includ dividende.

această comparație nici măcar nu ține cont de faptul că am început automat în gaură cu toate taxele pe care Edward Jones le-a perceput.

vedeți mai jos cum arată acest lucru în dolari reali. Rețineți că randamentele de mai jos includ dividende.

Wowza, după șapte ani, S&P 500 a depășit deja că fondul mutual recomandat „profesional” de peste $1.000.

încă mai crezi că merită să-l folosești pe Edward Jones? După ce m-am uitat la numere, nu m-am gândit așa.

De ce Vanguard este mai bine

Jack Bogle a fondat Vanguard în 1975, iar compania este client deținut și operat la cost. Acest lucru face Vanguard unic de la orice altă firmă de investiții acolo.

Edward Jones pe de altă parte, este o companie cu capital privat. Proprietarii (acționarii) lui Edward Jones se așteaptă la o rentabilitate a investiției lor. Această rentabilitate a investiției provine din veniturile pe care Edward Jones le generează din taxele asociate conturilor și comisioanelor pe care le plătiți atunci când cumpărați un fond mutual.

Când dețineți un fond mutual la Edward Jones, plătiți pentru profitul care merge la acționarii Edward Jones (proprietari). Deci, evident, acționarii de la Edwards Jones doresc ca taxele să fie cât mai mari posibil, ceea ce duce la randamente mai mari ale investiției lor, nu ale tale.

Vanguard, este operat la cost. Vanguard nu are acționari la care să răspundă. Profitul pe care compania îl face este redirecționat înapoi în fondurile sale mutuale. Rezultând fonduri mutuale cu rate de cheltuieli extrem de scăzute (un raport de cheltuieli este costul necesar pentru gestionarea unui fond mutual).

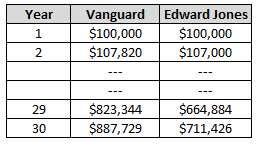

rata medie a cheltuielilor la Vanguard este de 0,18%. Media industriei este de peste 1%. S-ar putea să credeți că meh, 1% nu este atât de mare lucru, cred că voi rămâne cu Edward Jones. Toate lucrurile considerate egale, iată cum arată diferența după 30 de ani:

acel raport de cheltuieli de 1% ar putea fi diferența de peste 176.000 de dolari!! Și asta nici măcar nu ia în considerare taxele de încărcare frontală de 5,75% sau faptul că fondurile de la Edward Jones nu le îndeplinesc pe cele de la Vanguard.

are acest tip o afiliere cu Vanguard?

Nu! Încerc doar să ajut oamenii să facă aceeași greșeală pe care am făcut-o folosind Edward Jones. Aș fi fost mult mai departe în călătoria mea de independență financiară dacă aș fi folosit Vanguard de la început.

Vanguard nu știe că scriu asta și nu am reclame Vanguard pe blogul meu. Vanguard nu mă plătește în nici un fel.

transferându-ți banii către Vanguard

anul trecut, mi-am transferat conturile de investiții de la Edward Jones la Vanguard. A fost un proces relativ drept înainte. Puteți începe transferul pe site-ul Vanguard. Pentru contul meu, am reușit să finalizez procesul 100% online. Cu toate acestea, pentru unele conturi, poate fi necesar să completați niște documente și să discutați cu cineva de la Edward Jones înainte de a vă transfera contul.

în ce Fond de avangardă să investești?

eu personal investesc toți banii mei în fondul mutual Vtsax Vanguard. VTSAX investește în fiecare companie tranzacționată public din Statele Unite. Când cumpărați VTSAX, vă diversificați instantaneu cu acțiuni de la peste 3.000 de companii din SUA.

VTSAX a înregistrat o rentabilitate medie de 14% în ultimii 10 ani (am fost pe o piață „taur”) și oferă un dividend anual suplimentar de 1,8%. Rata cheltuielilor, așa cum v-ați aștepta, este scăzută, la doar 0,04%.

unii oameni ezită să investească în fonduri mutuale pe acțiuni din cauza volatilității de zi cu zi și înțeleg în totalitate. Dar, în loc să vă faceți griji cu privire la ceea ce se întâmplă în fiecare zi, cumpărați-vă niște VTSAX și uitați de asta. Istoria arată că, în medie, veți obține o rentabilitate anuală de 8%.

de asemenea, recomand utilizarea capitalului Personal pentru a vă urmări investițiile și valoarea netă generală. Este foarte ușor de utilizat, convenabil și primiți un card cadou Amazon de 20 USD doar pentru înscrierea aici.

Felicitari pentru independenta financiara!

Related: este Bitcoin o investiție bună?

140660cookie-checkEdward Jones vs Vanguard: care este mai bine?da

Leave a Reply