Petty Cash

- Texto

- Problemas

- a Conquista de Objetivos

- Preencha os Espaços em branco

- Múltipla Escolha

- Glossário

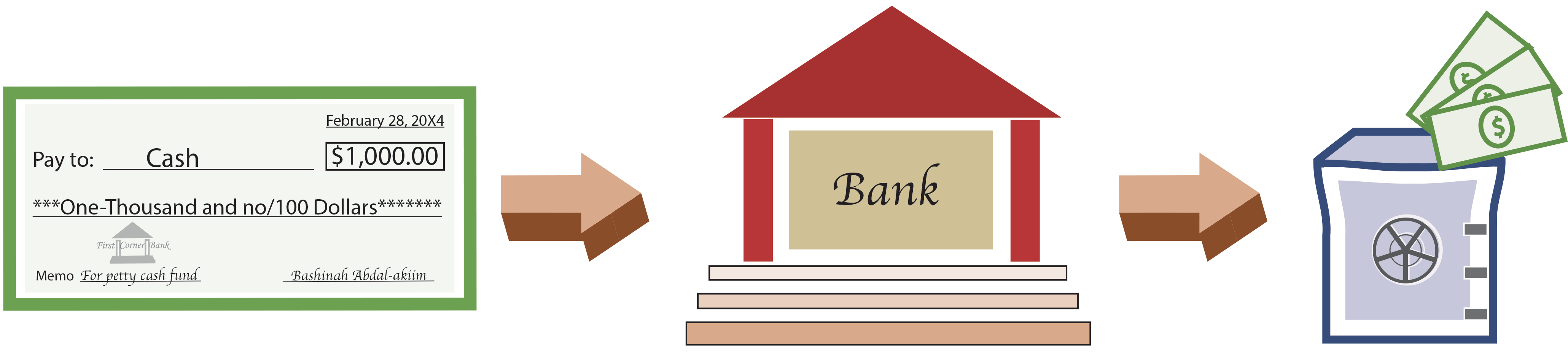

numerário, também conhecido como adiantamento de dinheiro, é um fundo criado para fazer pequenos pagamentos que são impraticáveis para pagar com cheque. Exemplos incluem o porte devido, o reembolso aos funcionários por pequenas compras de material de escritório, e inúmeros itens similares. O estabelecimento de um maneio sistema começa por fazer um cheque e dinheiro, descontá-lo, e colocar o dinheiro em uma caixinha de dinheiro:

Um maneio de custódia deve ser designado para salvaguardar e fazer pagamentos a partir deste fundo. No momento da criação do fundo, é necessária a seguinte inscrição no jornal. Esta entrada na revista, em essência, subdivide a parcela de caixa pequena dos fundos disponíveis em uma conta separada.

as Políticas devem ser estabelecidas a respeito apropriadas as despesas que podem ser pagas a partir de fundos de maneio. Quando um desembolso é feito a partir do fundo, um recibo deve ser colocado na caixa de caixa pequena. O recibo deve indicar o montante e a natureza das despesas. Os recibos são conhecidos como vales de caixa. Em qualquer momento, os recebimentos mais o dinheiro restante devem igualar o saldo do fundo de pequeno montante (ou seja, o montante de dinheiro originalmente colocado no fundo).

reabastecer o pequeno dinheiro

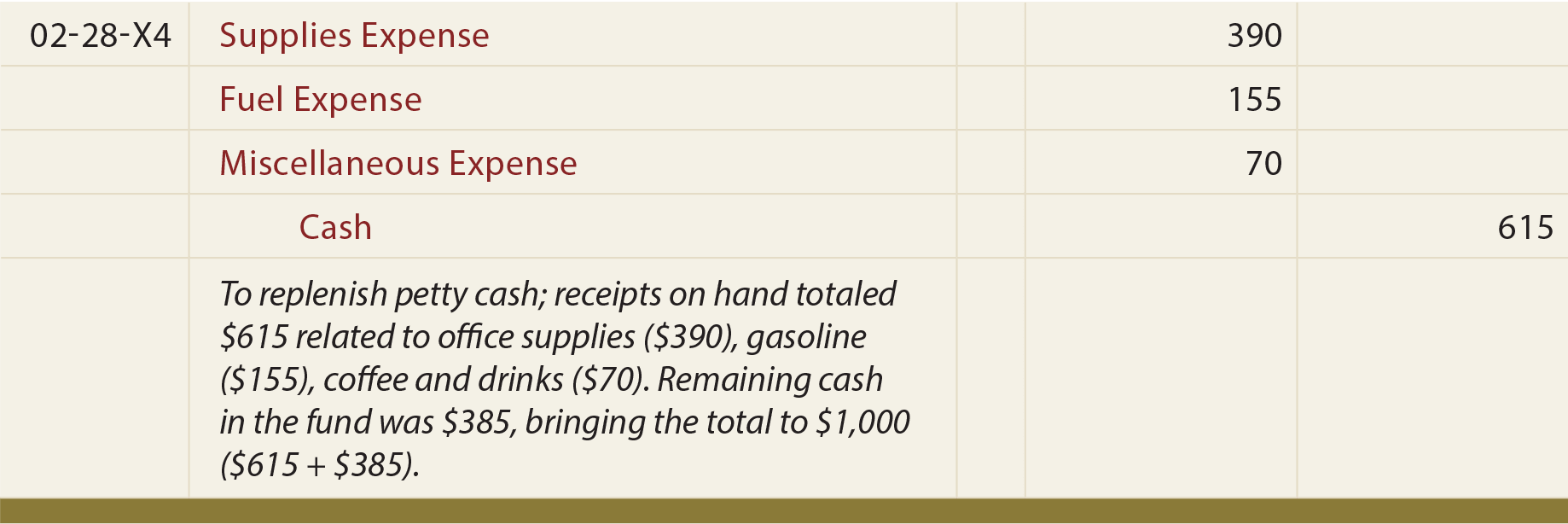

à medida que as despesas ocorrem, o dinheiro na caixa será esgotado. Eventualmente, o fundo vai precisar de reabastecimento. Um cheque em dinheiro é preparado em um montante para trazer o fundo de volta ao nível original. O cheque é descontado e os lucros são colocados na caixa do dinheiro. Ao mesmo tempo, os recibos são retirados da caixa de caixa e formalmente registados como despesas.

a entrada no diário para esta acção envolve débitos em contas de despesas adequadas, tal como representadas pelos recibos, e um crédito ao numerário pelo montante da reposição. Note – se que a conta de caixa pequena não é impactada — foi inicialmente estabelecida como um montante de base, e o seu saldo não foi alterado em virtude desta actividade.

Cash Short and Over

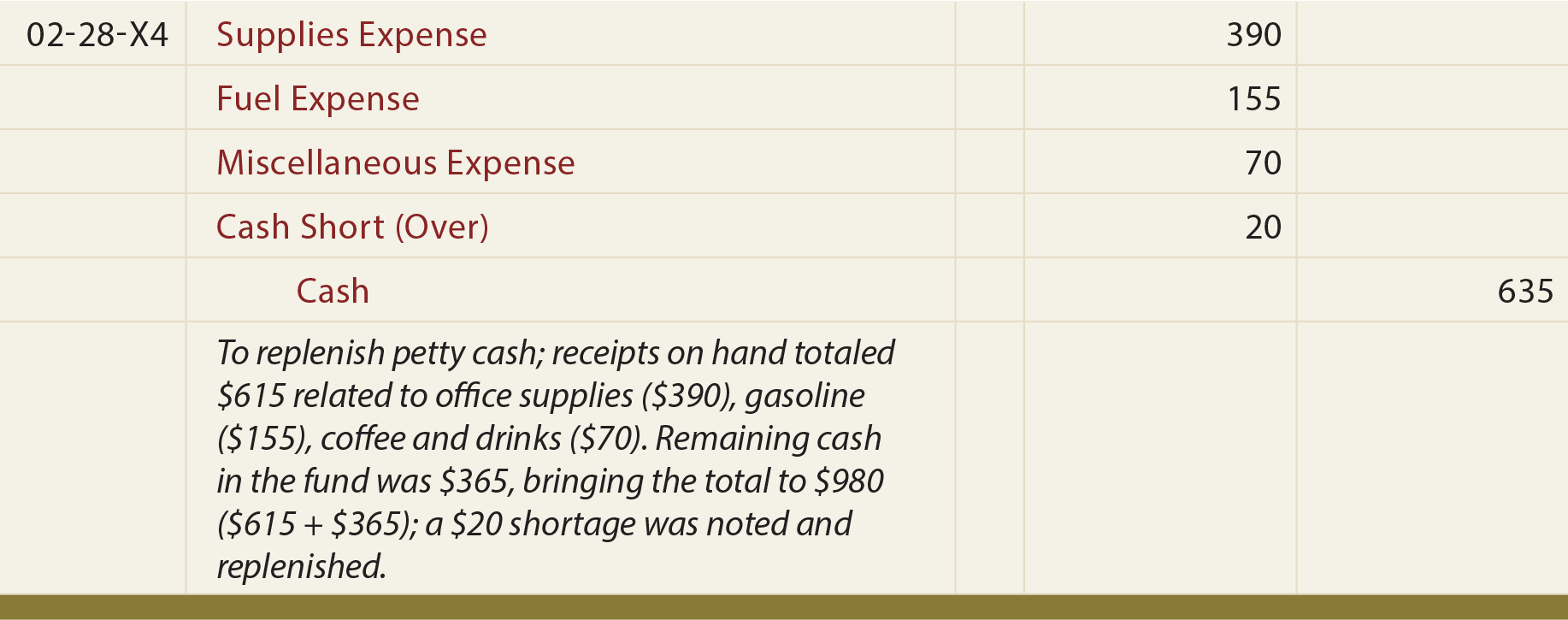

erros ocasionais podem fazer com que o fundo de caixa pequena esteja fora de equilíbrio. A soma do dinheiro e dos recibos diferirá do justo saldo de Caixa. Isto pode ser o resultado de erros simples, tais como erros de matemática em fazer mudanças, ou talvez alguém não conseguiu fornecer um recibo para uma despesa apropriada. Seja qual for a causa, o dinheiro disponível deve ser trazido de volta ao nível adequado.

The journal entry to record full replenishment may require an additional debit (for shortages) or credit (for overages) to Cash Short (Over). Na entrada seguinte, $635 é colocado de volta para o fundo, embora os recibos ascendam a apenas $ 615. A diferença é debitada em numerário curto (Over):

a conta em numerário curto (Over) é uma conta Tipo demonstração de resultados. Aplica-se igualmente a outras situações que não o dinheiro pequeno. Por exemplo, um varejista comparará as vendas diárias de dinheiro com o dinheiro real encontrado nas gavetas de caixa registradora. Se for descoberto um excedente ou escassez, a diferença será registada em numerário curto (mais de); um saldo devedor indica uma escassez (despesa), enquanto um crédito representa uma sobreavaliação (receita).aumentando o fundo de Base

à medida que uma empresa cresce, pode encontrar a necessidade de aumentar o tamanho de base do seu fundo de caixa pequena. A entrada destinada a aumentar o fundo seria idêntica à primeira entrada ilustrada; ou seja, o montante acrescentado ao montante de base do fundo seria debitado em numerário e creditado em numerário. Caso contrário, note-se que a única entrada na conta de Tesouraria ocorreu quando o fundo foi criado.

Leave a Reply