tak się dzieje, gdy piszesz czek

według najnowszych danych Rezerwy Federalnej Amerykanie napisali o 12,2 miliarda mniej czeków w 2012 roku niż w 2006 roku. Konsumenci coraz częściej preferują płatności elektroniczne oraz karty debetowe i kredytowe. Mimo to instytucje finansowe przetworzyły 18,3 mld czeków w ciągu jednego roku.

to ogromna ilość papierowych transakcji, które idą … gdzieś. Oto, co się dzieje po tym, jak wyciąłeś czek dla swojej wnuczki, przekazałeś pieniądze organizacji non-profit lub zapłaciłeś firmie remontowej.

![]()

Zobacz więcej

Oceń wyszukiwanie: Porównaj sprawdzanie stawek kont

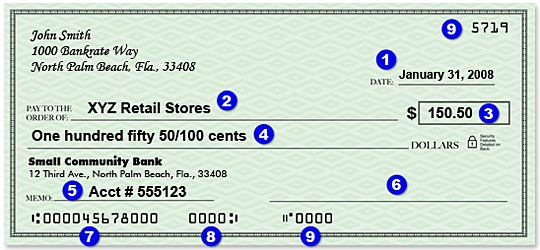

schemat sprawdzania

co jest na sprawdzaniu?

- data wypisania czeku.

- osoba lub firma otrzymująca płatność.

- kwota wpłaty.

- całkowita płatność słownie.

- Notatka (opis płatności), opcjonalna.

- Twój podpis.

- numer routingu (do elektronicznego rozliczania).

- Sprawdzanie numeru konta.

- sprawdź numer (również w prawym górnym rogu).

kto otrzyma czek ma znaczenie

co stanie się z czekiem po jego napisaniu, zależy częściowo od tego, czy zostanie on przedstawiony do zapłaty firmie, czy osobie fizycznej.

niektóre firmy i osoby prywatne nadal osobiście wpłacają czeki papierowe, ale większość czeków jest obecnie przetwarzana elektronicznie, mówi Shari Jones, wiceprezes ds. usług czekowych w Państwowej Unii Kredytowej pracowników (SECU) w Raleigh, Karolina Północna.

„większość pozycji jest wysyłana przez urządzenie skanujące, które robi zdjęcie z przodu iz tyłu czeku, a następnie ten obraz — wraz z metadanymi i numerem konta — jest przesyłany do banku płacącego”, mówi Jones.

skaner, zaprojektowany specjalnie do kontroli, jest wyposażony w technologię optycznego rozpoznawania znaków, czyli OCR, która odczytuje „linię MICR” na dole czeku oraz odręcznie wypisaną lub wydrukowaną kwotę płatności, mówi Sue Douglas, chief operations officer w SECU.

![]()

Zobacz więcej

co to jest linia MICR?

wymawiane „mick-er”, MICR jest akronimem od „magnetic ink character readable”, który odnosi się do tekstu czytelnego maszynowo. Linia jest wierszem liczb i symboli nadrukowanych na dole każdego sprawdzenia. W linii znajdują się numery bankowe i tranzytowe oraz numery konta klienta i czekowe.

Jones mówi, że małe skanery mogą przetwarzać około 45 kontroli na minutę. Duże mogą obsłużyć setki, a nawet tysiące tak szybko.

Twój smartfon działa tak samo

jak skaner, za pomocą aplikacji na smartfon można również przekształcić czek papierowy w obraz elektroniczny. Aplikacja wykorzystuje aparat telefonu do robienia zdjęć z przodu iz tyłu czeku, a następnie przesyła te zdjęcia do banku, gdy czek jest zdeponowany.

wszystko jest teraz cyfrowe

Po utworzeniu elektronicznego obrazu, czek może zostać przetworzony lub „wyczyszczony” za pośrednictwem Krajowego Centrum Rozliczeniowego Rezerwy Federalnej, regionalnego centrum rozliczeniowego lub bezpośredniego połączenia między dwoma dużymi instytucjami finansowymi.

w 2006 r.około 43% kontroli międzybankowych było przetwarzanych elektronicznie, przynajmniej częściowo, zgodnie z badaniem Fed. Ale do 2012 roku proces stał się praktycznie w 100% elektroniczny.

Jeśli można dokonać płatności, kwota zostanie zaksięgowana na koncie odbiorcy. Jeśli nie, czek jest zwracany, Zwykle elektronicznie, do instytucji finansowej, w której został złożony. W 2009 r. banki zwróciły lub „odbiły” ponad 127 mln czeków. W 2012 r.zwrócono tylko 66,4 mln czeków.

banki nie zawsze udostępniają środki tak szybko, jak można przetworzyć czek. Zamiast tego bank może zwolnić część pieniędzy, a resztę zatrzymać. Przepisy federalne określają różne okresy wstrzymania dla U.S. kontrole skarbowe, kontrole państwowe lub samorządowe, czeki kasowe, czeki poświadczone lub kasjerskie, czeki przeterminowane i czeki zdeponowane na nowych rachunkach kontrolnych, między innymi zgodnie z przewodnikiem zgodności Fed dla banków.

kontrole rozdrabniania

korzystanie z oprogramowania business-to-bank i aplikacji na smartfony oznacza mniej czeków papierowych zdeponowanych osobiście w bankach, mówi Viveca Ware, wiceprezes wykonawczy ds. polityki regulacyjnej w Independent community Bankers of America, grupa przemysłowa z siedzibą w Waszyngtonie.

niezależnie od miejsca złożenia czeku, oryginał powinien ostatecznie zostać zniszczony.

” nie ma zalecanych wymagań co do ilości czasu ” kontrola musi być przechowywana, Ware mówi. Raczej ramy czasowe zależą od sytuacji.

najważniejsze jest to, że banki, firmy i konsumenci mają procedury, aby upewnić się, że czeki, które zostały zdeponowane raz, nie są zdeponowane ponownie.

„Jeśli z jakiegoś powodu czek papierowy wpadnie w nikczemne ręce i zostanie ponownie przedstawiony, wróci przez system do konsumenta, który go zdeponował i zostanie obciążony z powrotem na konto konsumenta”-mówi Ware.

Bank prawdopodobnie pobierze od konsumenta opłatę za zwrócony przedmiot.

„to dobra praktyka,” mówi Ware, „aby konsument zniszczył czek, gdy potwierdzi, że otrzymał kredyt.”

![]()

Zobacz więcej

Leave a Reply