Edward Jones vs Vanguard: co jest lepsze?

w 2011 roku rozpocząłem swoją inwestycyjną podróż, otwierając Roth IRA w Edward Jones. Byłem na ostatnim roku studiów, studiując inżynierię elektryczną. Pani Nine to Thrive właśnie skończyła studia i zarabiała przyzwoicie jako technolog radiologiczny w miejscowym szpitalu, więc zdecydowaliśmy się zainwestować dodatkowe oszczędności.

podczas gdy większość ludzi marudzi i skarży się na wysokość długu studenckiego, w którym się znajdują, udało nam się przejść przez długi studenckie i rozpocząć naszą drogę do niezależności finansowej.

początek w Edward Jones

w 2011 roku otworzyłem konto w Edward Jones. Nigdy wcześniej nie inwestowałem i nie wiedziałem, co do cholery robię, skontaktowałem się z przyjacielem rodziny, który był doradcą finansowym w Edward Jones. Umówiłam się z nim na rozmowę telefoniczną i rozmawialiśmy o moich celach i mojej tolerancji na ryzyko. Zasugerował, żebym zainwestował w fundusze inwestycyjne Franklin Templeton.

oto informacje o Edwardzie Jonesie. Doradcy finansowi starają się zrównoważyć potrzeby swoich klientów z prowizją dla siebie. Dlatego fundusze, które polecają, zawsze będą miały związane z nimi opłaty. W tym przypadku fundusze Franklin Templeton miały 5,75% obciążenia front-end. Co oznacza, że 3000 USD, które myślałem, że inwestuję, wynosiło w rzeczywistości 3000 USD-5,75% = 2828 USD. Ponadto Edward Jones pobiera roczną opłatę w wysokości 40 dolarów. Tak naprawdę, byłem w stanie zainwestować tylko $2,788.

Forking ponad $212 tylko zainwestować moje pieniądze wydawało mi się dużo. Ale wtedy nie zastanawiałam się dwa razy nad opłatami, wierząc, że tak właśnie działa inwestowanie. Mój doradca finansowy zapewnił mnie również, że rekomendowane mi fundusze przewyższą rynek (kłamstwa! Więcej o tym później).

Problem z Edwardem Jonesem

można by pomyśleć, że używając „profesjonalisty” i płacąc wszystkie te dodatkowe pieniądze w formie opłat, miałbyś dostęp do najlepszych z najlepszych funduszy inwestycyjnych. Polecane przez nich fundusze powinny znacznie przewyższyć zyski Dow Jones lub S&p 500 prawda?

źle! To dalekie od prawdy. 92% aktywnie zarządzanych funduszy (wszystko, co będzie Ci polecane w Edward Jones) nie pokonuje s&P 500. Jeśli posiadasz swoje konta inwestycyjne w Edward Jones, nie tylko będziesz zmuszony do inwestowania w aktywnie zarządzane fundusze, które prawdopodobnie nie będą lepsze od Rynku,ale będziesz płacić wysokie opłaty!

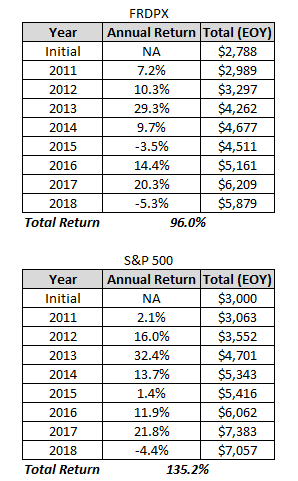

spójrz na poniższy wykres. W 2011 roku rekomendowano mi fundusz inwestycyjny „Franklin Templeton Rising Dividends” (FRDPX). Porównaj zyski tego funduszu z s& P 500:

od listopada 2011 do października 2019, s&P 500 (GSPC) jest wzrost o 138,2% wobec 95,47% dla frdpx. Należy pamiętać, że te zwroty nie obejmują dywidend.

to porównanie nawet nie tłumaczy faktu, że automatycznie zacząłem w dołku z wszystkimi opłatami, które pobierał Edward Jones.

zobacz poniżej, jak to wygląda w prawdziwych dolarach. Należy pamiętać, że poniższe zwroty obejmują dywidendy.

Wowza, po siedmiu latach, s&P 500 już przerosła ten „profesjonalnie” rekomendowany fundusz inwestycyjny o ponad $1 tys.

nadal uważasz, że warto skorzystać z usług Edwarda Jonesa? Po tym, jak sam przyjrzałem się liczbom, nie sądziłem, że tak będzie.

dlaczego Vanguard jest lepszy

Jack Bogle założył Vanguard w 1975 roku, a firma jest własnością klienta i jest zarządzana po kosztach. To sprawia, że Vanguard jest wyjątkowy spośród wszystkich innych firm inwestycyjnych.

Edward Jones z kolei jest firmą prywatną. Właściciele (akcjonariusze) Edwarda Jonesa oczekują zwrotu z inwestycji. Ten zwrot z inwestycji pochodzi z przychodów, które Edward Jones generuje z opłat związanych z ich rachunkami i prowizji płaconych przy zakupie funduszu inwestycyjnego.

Kiedy jesteś właścicielem funduszu inwestycyjnego w Edward Jones, płacisz za zysk, który trafia do akcjonariuszy Edwarda Jonesa (właścicieli). Więc oczywiście akcjonariusze Edwards Jones chcą, aby opłaty były jak najwyższe, co skutkuje wyższymi zwrotami z ich inwestycji, Nie Twoich.

Vanguard, jest obsługiwany po kosztach. Vanguard nie ma żadnych udziałowców. Zysk osiągany przez firmę jest przekierowywany z powrotem do funduszy inwestycyjnych. Skutkuje to funduszami inwestycyjnymi o bardzo niskich wskaźnikach kosztów (wskaźnik kosztów to koszt potrzebny do zarządzania Funduszem Inwestycyjnym).

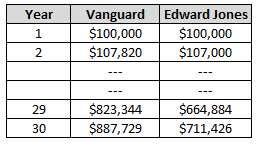

średni wskaźnik wydatków w Vanguard wynosi 0,18%. Średnia branżowa wynosi ponad 1%. Możesz myśleć, że 1% to nic wielkiego, myślę, że zostanę przy Edwardzie Jonesie. Wszystkie rzeczy uważane za równe, oto jak wygląda różnica po 30 latach:

Ten 1% współczynnik kosztów może być różnicą ponad $176,000!! I to nie jest nawet biorąc pod uwagę opłaty za obciążenie front end w wysokości 5,75%, ani fakt, że fundusze w Edward Jones są gorsze od tych w Vanguard.

czy ten facet ma powiązania z Vanguard?

Próbuję tylko pomóc ludziom popełnić ten sam błąd, co ja, używając Edwarda Jonesa. Byłbym o wiele dalej na mojej drodze niezależności finansowej, gdybym od początku używał awangardy.

Awangarda nie wie, że to piszę i nie mam reklam awangardowych na moim blogu. Awangarda nie płaci mi w żaden sposób.

przekazując swoje pieniądze do Vanguard

w zeszłym roku przeniosłem moje konta inwestycyjne z Edwarda Jonesa do Vanguard. Był to stosunkowo prosty proces. Możesz rozpocząć transfer na stronie Vanguard. Dla mojego konta byłem w stanie ukończyć proces w 100% online. Jednak w przypadku niektórych kont może być konieczne wypełnienie dokumentów i rozmowa z kimś z Edward Jones przed przeniesieniem konta.

w który Fundusz inwestować?

osobiście inwestuję wszystkie swoje pieniądze w fundusz inwestycyjny vtsax. VTSAX inwestuje w każdą publiczną SPÓŁKĘ w Stanach Zjednoczonych. Kupując VTSAX natychmiast dywersyfikujesz się akcjami ponad 3000 amerykańskich firm.

VTSAX w ciągu ostatnich 10 lat osiągnął średni zwrot w wysokości 14% (byliśmy na „byczym” rynku) i oferuje dodatkową dywidendę w wysokości 1,8% rocznie. Wskaźnik kosztów, jak można się spodziewać, jest niski, zaledwie 0,04%.

niektórzy wahają się inwestować w fundusze inwestycyjne z powodu codziennej zmienności i całkowicie to Rozumiem. Ale zamiast martwić się o to, co dzieje się na co dzień, kup sobie trochę VTSAX i zapomnij o tym. Historia pokazuje, że średnio średni roczny zwrot wynosi 8%.

polecam również wykorzystanie Kapitału osobistego do śledzenia inwestycji i ogólnej wartości netto. Jest bardzo łatwy w użyciu, wygodny i otrzymujesz kartę podarunkową Amazon o wartości 20 USD tylko za zarejestrowanie się tutaj.

wiwaty za niezależność finansową!

Related: czy Bitcoin to dobra inwestycja?

140660cookie-checkEdward Jones vs Vanguard: co jest lepsze?tak.

Leave a Reply