Drobna Gotówka

- tekst

- problemy

- osiągnięcia celów

- wypełnij puste pola

- wielokrotnego wyboru

- Słowniczek

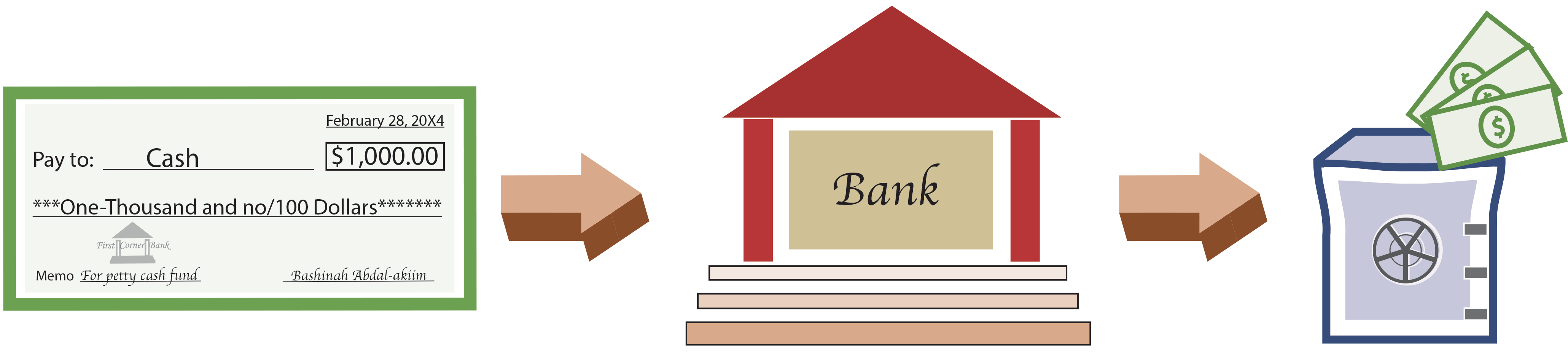

drobna gotówka, także znany jako gotówka zaliczkowa, jest funduszem utworzonym w celu dokonywania małych płatności, które są niepraktyczne do zapłaty czekiem. Przykłady obejmują należne opłaty pocztowe, zwrot pracownikom za małe zakupy artykułów biurowych i wiele podobnych przedmiotów. Ustanowienie systemu drobnych środków pieniężnych rozpoczyna się od wystawienia czeku na gotówkę, zrealizowania go i umieszczenia gotówki w skrzynce drobnych środków pieniężnych:

opiekun drobnych środków pieniężnych powinien zostać wyznaczony do ochrony i dokonywania płatności z tego funduszu. W momencie utworzenia funduszu wymagany jest następujący wpis do dziennika. Ten wpis w dzienniku zasadniczo dzieli niewielką część dostępnych środków pieniężnych na osobne konto.

należy ustalić zasady dotyczące odpowiednich wydatków, które mogą być opłacane z petty cash. Kiedy wypłata jest dokonywana z funduszu, pokwitowanie powinno być umieszczone w kasie. Pokwitowanie powinno określać kwotę i charakter wydatków. Paragony są znane jako drobne bony gotówkowe. W dowolnym momencie wpływy wraz z pozostałą gotówką powinny być równe saldo funduszu gotówkowego (tj. kwocie środków pieniężnych pierwotnie umieszczonych w funduszu).

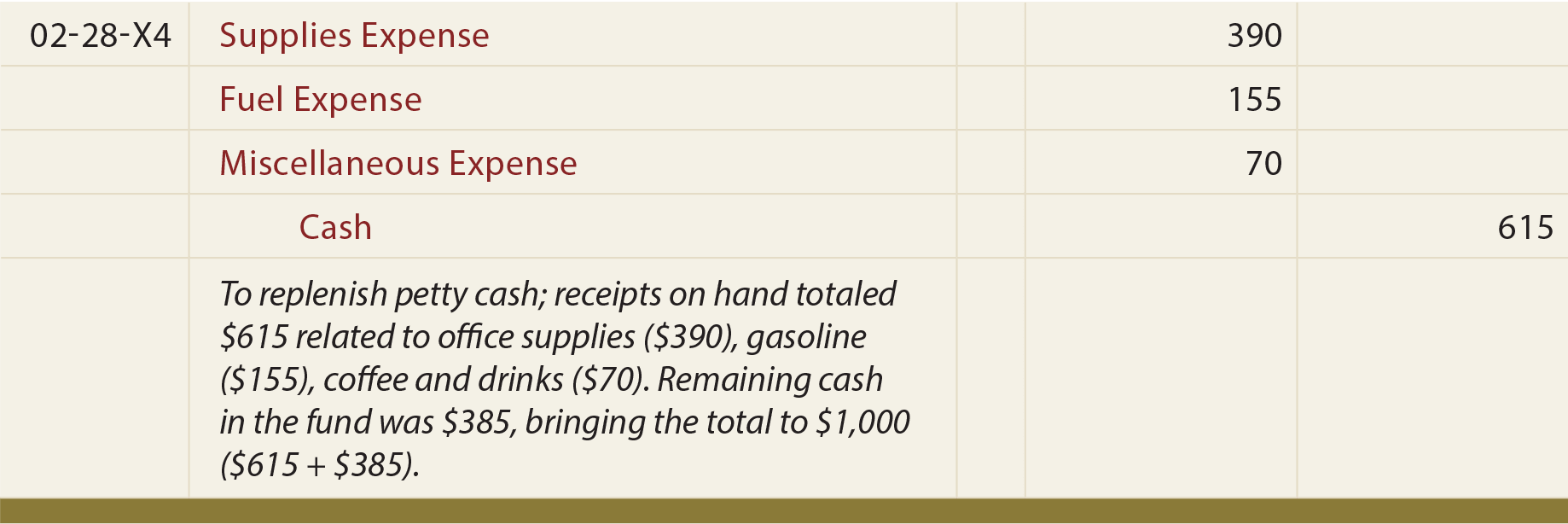

uzupełnij drobne środki pieniężne

gdy pojawią się wydatki, środki pieniężne w pudełku zostaną wyczerpane. Ostatecznie fundusz będzie wymagał uzupełnienia. Czek na gotówkę jest przygotowywany w kwocie, aby przywrócić fundusz do pierwotnego poziomu. Czek jest spieniężany, a wpływy są umieszczane w kasie. Jednocześnie paragony są usuwane z kasy i formalnie rejestrowane jako wydatki.

wpis w dzienniku dla tej akcji polega na obciążeniu odpowiednich kont wydatków reprezentowanych przez pokwitowania i kredyt gotówkowy na kwotę uzupełnienia. Zauważ, że konto Drobne nie ma wpływu — zostało pierwotnie ustanowione jako kwota bazowa, a jego saldo nie zostało zmienione dzięki tej działalności.

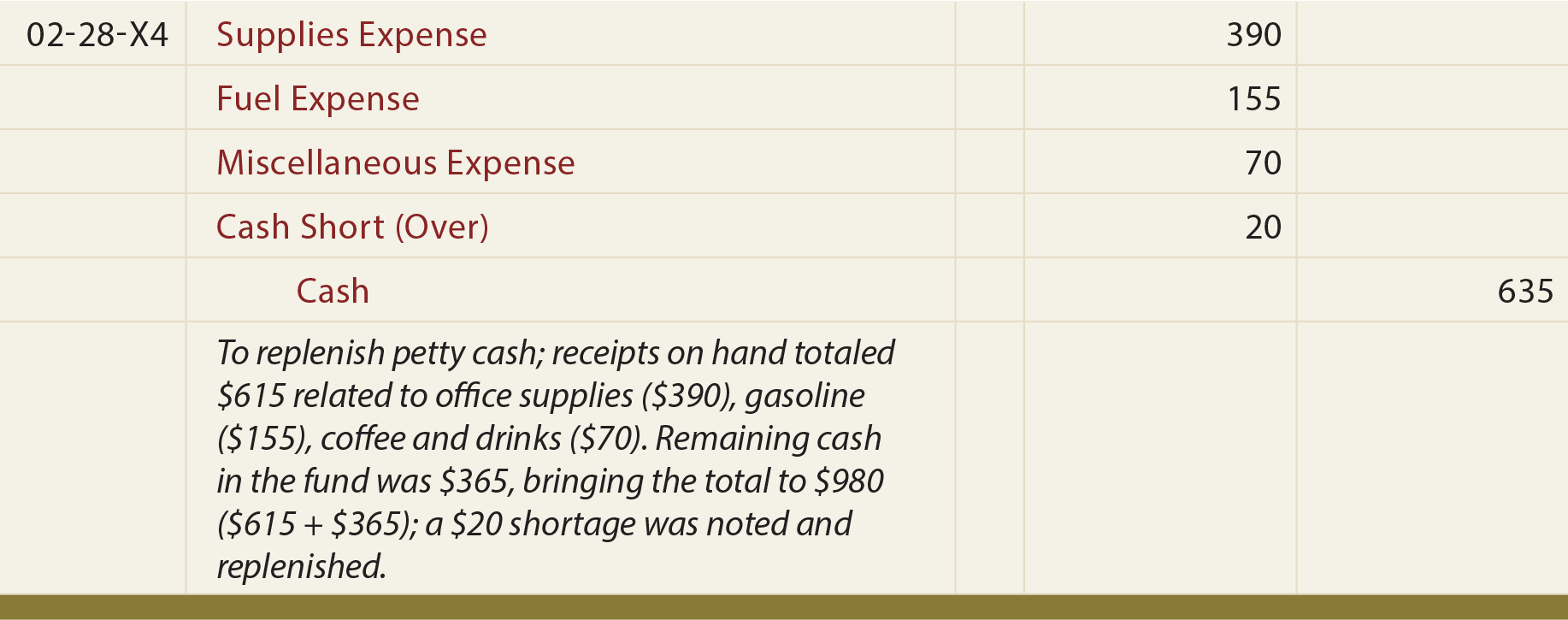

krótkie i starsze środki pieniężne

sporadyczne błędy mogą spowodować brak równowagi środków pieniężnych. Suma gotówki i paragonów będzie się różnić od prawidłowego salda gotówkowego. Może to być wynikiem prostych błędów, takich jak błędy matematyczne w dokonywaniu zmian, lub być może ktoś nie dostarczył paragonu na odpowiedni wydatek. Niezależnie od przyczyny, dostępne środki pieniężne muszą zostać przywrócone do odpowiedniego poziomu.

wpis dziennika, aby zapisać pełne uzupełnienie, może wymagać dodatkowego obciążenia (w przypadku braków) lub kredytu (w przypadku nadwyżek), aby zwinąć gotówkę (ponad). W poniższym wpisie, $635 jest umieszczany z powrotem do funduszu, mimo że wpływy wynoszą tylko $ 615. Różnica jest pobierana na rachunek gotówki krótkiej (Over):

rachunek gotówki krótkiej (Over) jest rachunkiem typu rachunku zysków i strat. Dotyczy to również sytuacji innych niż drobne pieniądze. Na przykład sprzedawca porównuje dzienną sprzedaż gotówki z rzeczywistą gotówką znalezioną w szufladach kasy. W przypadku wykrycia nadwyżki lub niedoboru różnica zostanie odnotowana w postaci braku gotówki (Over); saldo debetowe wskazuje niedobór (koszt), podczas gdy kredyt oznacza nadwyżkę (przychód).

zwiększenie funduszu bazowego

wraz z rozwojem firmy może zaistnieć potrzeba zwiększenia wielkości bazowego funduszu. Wpis o podwyższeniu funduszu byłby identyczny z pierwszym wpisem przedstawionym; oznacza to, że kwota dodana do kwoty bazowej funduszu zostanie obciążona gotówką i zapisana na gotówkę. W przeciwnym razie zwróć uwagę, że jedyny wpis na drobne konto pieniężne miał miejsce w momencie utworzenia funduszu.

Leave a Reply