Toto je to, co se stane, když píšete šek

Američané napsal 12,2 miliardy méně kontrol v roce 2012 než v roce 2006, podle posledního Federálního Rezervního systému. Spotřebitelé stále více upřednostňovali elektronické platby a debetní a kreditní karty pro výdaje. I tak finanční instituce zpracovaly za jediný rok 18,3 miliardy kontrol.

to je obrovské množství papírových transakcí, které jdou … někam. Tady je to, co se stane poté, co zrušíte šek pro svou vnučku, darovat peníze neziskové organizaci nebo zaplatit dodavateli opravy domů.

![]()

zobrazit Více

RYCHLOST VYHLEDÁVÁNÍ: Porovnání běžný účet sazby,

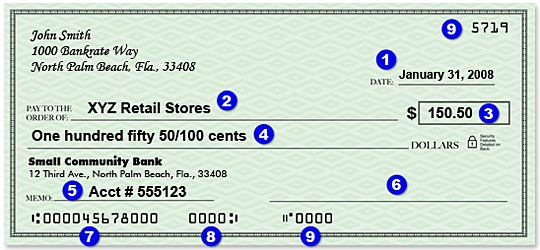

Schéma šek

Co je na šek?

- datum, kdy jste šek napsali.

- osoba nebo společnost přijímající platbu.

- výše platby.

- celková platba slovy.

- Memo (popis platby), volitelné.

- váš podpis.

- směrovací číslo (pro elektronické zúčtování).

- číslo běžného účtu.

- zkontrolujte číslo (také v pravém horním rohu).

kdo obdrží šek záleží

Co se stane s šekem poté, co je napsán, závisí částečně na tom, zda je předložen k platbě podniku nebo jednotlivci.

Některé firmy a jednotlivce stále vkladu papírové šeky v člověku, ale většina kontrol jsou dnes zpracovávány elektronicky, říká Shari Jones, viceprezident pro kontrolu služby u Státních Zaměstnanců Credit Union (SECU) v Raleigh, Severní Karolína.

„většina položek je odeslána prostřednictvím skenovacího zařízení, které vyfotí přední a zadní část šeku, a poté je tento obrázek — spolu s metadaty a číslem účtu — předán platební bance,“ říká Jones.

skener, určený zejména pro kontroly, je vybaven optické rozpoznávání znaků nebo OCR technologie, která čte „MICR line“ na spodní části zkontrolovat a ručně psané nebo tištěné částku platby, říká Sue Douglas, šéf operační důstojník na SECU.

![]()

zobrazit Více

Co je MICR line?

vyslovuje se“ mick-er“, MICR je zkratka pro „magnetický inkoustový znak čitelný“, který odkazuje na strojově čitelný text. Řádek je řada čísel a symbolů vytištěných podél spodní části každé kontroly. V rámci linky jsou bankovní směrovací a tranzitní čísla a čísla zákaznických účtů a šeků.

Jones říká, že malé skenery dokážou zpracovat asi 45 kontrol za minutu. Velké zvládnou stovky nebo dokonce tisíce tak rychle.

váš smartphone funguje stejně

stejně jako skener lze aplikaci pro smartphone také použít k přeměně papírové kontroly na elektronický obraz. Aplikace používá fotoaparát telefonu k pořizování snímků přední a zadní části šeku a poté je přenáší do banky, když je šek uložen.

Vše je nyní digitální

Jakmile elektronický obraz je vytvořen, kontroly by mohly být zpracovány, nebo „zrušeno“, skrze Federální Rezervní systém je národní informační středisko regionální středisko nebo přímé spojení mezi 2 velké finanční instituce.

v roce 2006 bylo podle studie Fedu přibližně 43% mezibankovních kontrol zpracováno elektronicky, alespoň částečně. Ale do roku 2012 se tento proces stal prakticky 100% elektronickým.

Pokud lze provést platbu, je částka připsána na účet příjemce. Pokud tomu tak není, šek je vrácen, obvykle elektronicky, finanční instituci, kde byl uložen. V roce 2009 banky vrátily nebo „odrazily“ více než 127 milionů šeků. V roce 2012 bylo vráceno neplacených pouze 66,4 milionu šeků.

banky ne vždy zpřístupňují finanční prostředky tak rychle, jak lze šek zpracovat. Místo toho by banka mohla uvolnit část peněz a zbytek zadržet. Federální předpisy stanovují různá období držení pro U.S. Treasury kontroly, státní nebo místní vládní kontroly, pokladní, certifikované nebo pokladní šeky, přeplavený kontroly a kontroly uložených na nové běžné účty, mimo jiné situace, podle Fed compliance průvodce pro banky.

Drcení kontroly

použití business-to-bankovní software a smartphone aplikace papíru znamená méně kontrol jsou uloženy osobně na banky, říká Viveca Keramiky, výkonný viceprezident pro regulační politiky na Nezávislé Komunity Bankéřů Ameriky, Washington, d. c.,-based industry group.

bez ohledu na to, kde je šek uložen, by měl být originál nakonec zničen.

“ neexistují žádné předepsané požadavky na dobu, “ kontrola musí být uložena, Ware říká. Spíše časový rámec závisí na situaci.

nejdůležitější je, že banky, podniky a spotřebitelé mají zavedené postupy, které zajistí, že kontroly, které byly uloženy jednou, nebudou znovu uloženy.

„Pokud by se z nějakého důvodu papírový šek dostal do hanebných rukou a byl znovu předložen, vrátil by se systémem ke spotřebiteli, který jej uložil, a byl by naúčtován zpět na účet spotřebitele,“ říká Ware.

banka by pravděpodobně účtovala spotřebiteli poplatek za vrácenou položku.

„je to dobrá praxe,“ říká Ware, “ aby spotřebitel zničil šek, jakmile potvrdí, že obdržel úvěr.“

![]()

zobrazit Více

Leave a Reply